下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

由于担心金融危机爆发时不能获得国际金融组织的救援,台湾长期以来强调资本市场的稳健。

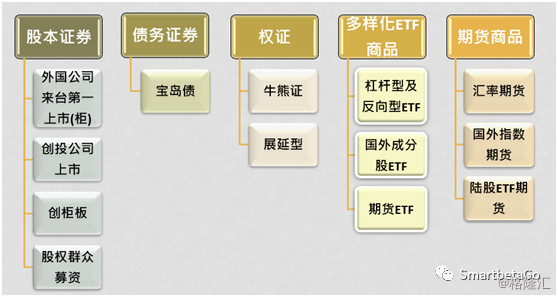

一、台湾资本市场创新性产品

台湾资本市场虽小,但由于金融机构众多,竞争激烈且高管层大多受过欧美商学院MBA教育或曾在国际投行从业,故而台湾资本市场创新性的商品不断推出,其中台交所的股指期货和期权交易量一直位于世界前十,台湾金融业也为大陆的期权市场贡献了大量专业人才。除此之外,台湾的TDR、结构型债券、反向型及杠杆型ETF和TRF也很有特色,详述如下:

01

TDR(台湾存托凭证)

1、TDR的简述

CDR制度在两会期间进入公众视野后迅速升温,相比IPO发行制度可能要通过《证券法》修改解决海外上市公司回归问题,CDR 具有更强的可操作性。而CDR并非首创,海外诸多国家或地区早就运行多年,比如台湾的TDR(台湾存托凭证)制度。

TDR即指企业已经在其他地区上市过,再到台湾上市,采用这种模式的就是TDR,在台湾代码一般为91XX或91XXXXX。法律定义来说:TDR是外国有价证券之发行人,委托存托银行在台湾地区发行,表彰存放于保管银行所保管有价证券之另种有价证券。台湾最早的一个TDR是民国87年(1998)的福雷电,而TDR在台湾逐渐成熟且被热捧是在民国98年(2010)随着中国旺旺、康师傅、巨腾等企业通过TDR回归台湾股市。

TDR做为一种股本工具,有其自己的特征。其一它不是股票,是一种权利证券,但是享有和原股相同的权利,包括每年配股等。其二它不一定需要和原上市地点的股票一样是一股换一股,比如康师傅是一股TDR等于五股港股。

2、TDR的发行与交易

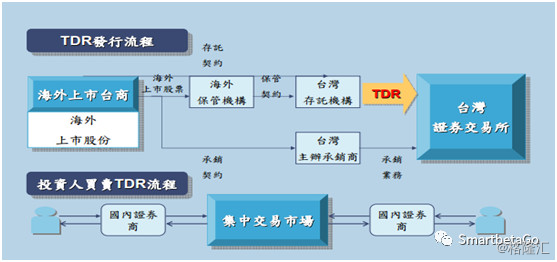

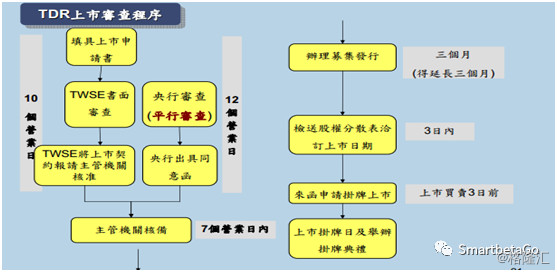

TDR上市的条件除常规的公司规模、获利能力、信息披露之外,还规定发行股份份数不得超过百分之五十。一般来说,在台湾发行TDR需要四个月的时间,其中1~2个月用来准备,剩下2个月用来申请和挂牌。具体的TDR在台湾发行的流程如下图所示:

TDR上市之前公开承销主要通过询价团购以及公开抽签的方式进行。TDR上市挂牌后在台湾不同于一般的股票,没有首五日涨跌幅限制,因TDR已经有国外上市价格可以参考,实际承销价格相对国外股价之折价溢价空间幅度可能不大。在上市后的交易过程中,TDR规则与一般台股相同,但是要注意的是TDR筹码较少,原上市在国外且资讯揭露不透明,或成为主力炒作的天堂。下图为台交所上市的TDR折价溢价表:

02

TRF(目标可赎回远期合同)

1、TRF简介

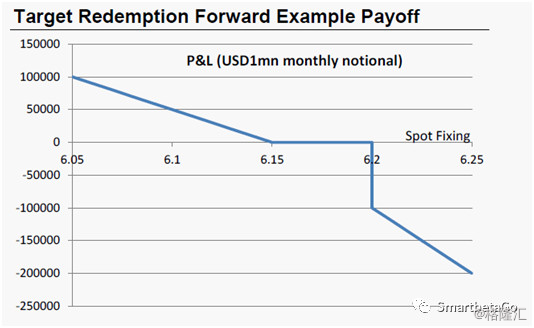

目标可赎回远期契约(Target Redemption Forward;TRF)一种衍生性金融商品,为选择权类商品中的一种。交易方式为由银行与客户对「未来汇率走势」进行押注,主要是客户和银行买一个选择权、卖一个选择权(本质上是一系列的选择权组合)。当客户进行汇率单边走势的押注,押对方向,获利为「本金X汇差」;猜错方向,亏损除了价差乘上本金外,还须乘上杠杆倍数,也就是「本金X汇差X杠杆倍数」(客户不用付出权利金即可参与操作TRF)。TRF设计为客户的累积获利达一定条件,银行不玩时,就可以出场,但是当客户赔钱时,必须等到合约到期才能结束(TRF设定的执行价,会令客户在短期内处于获利区域)。TRF合约期通常分为12个月或24个月,每月进行一次结算作业,交易门坎多在100万美元(亦为投资人的本金),同时会约定一个比现货价格低的执行价(如下图人民币6.15的汇价)、距离现价格更远的上方保护价(如下图人民币6.2的汇价),以及亏损时须乘上的杠杆倍数(目前市场最常见的为2倍杠杆倍数),有些银行会再加设一个中止价(如下图人民币6.05的汇价,是用以保护庄家,只要汇率触及此价位,契约自动终止),其损益变化图如下(TRF契约中客户没有停损条款,如果解约,损失需一直算至契约终结)。

说明:当人民币贬介于6.15至6.2兑一美元,投资者损益两平,当人民币贬破6.2投资人将认赔。TRF因为合约有保护价(EKI),假设跌到此6.2价位,需赔的金额差价的2倍,因此TRF是一种获利有限,亏损无穷的衍生性金融商品。

假设结算当日人民币汇率持续走升来到6.05的汇价,高于执行价的6.15汇价,投资者将有权按低于现价的6.15执行价汇价买入人民币,赚取10万美元汇兑收益(本金X汇差=100万美元X(6.15-6.05));反之,于交易的任何时间点,人民币汇率走贬低于上方保护价,投资者将面临被补缴保证金或增加担保品的命运,若结算当日人民币汇率走贬来到6.25汇价,低于上方保护价6.2的汇价,投资人将有20万美元的亏损(本金X汇差X杠杆倍数=100万美元X(6.15-6.25)X2)。

2、TRF的影响

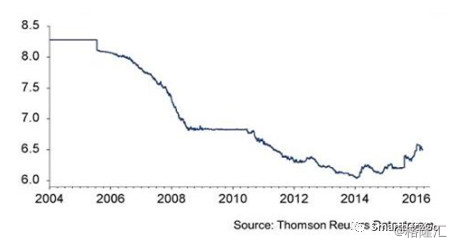

台湾金融机构中有个部门为TMU(Treasury Marketing Unit)曾经是各个金融机构获利的主要利润部门,从业人员也是年薪百万,但人民币2014年贬值后(如下图),销售TRF的TMU就成为了众矢之的,成为一个不断制造麻烦的部门。

中国大陆2005年汇率改革以来,走了将近十年的人民币升值。因此大量在大陆有业务的台湾企业纷纷看好人民币走势,导致当时这种看多人民的衍生性金融商品TRF热销,成为许多金控集团的重要获利来源。而2014年的人民币重贬,让购买TRF的台湾企业出现了成片成片的大面积亏损,最终引爆成一个社会事件。

TRF导致的争议可以从客户以及银行两个角度观察。自客户角度而言,当客户亏损时,因为银行有停损条款,客户却没有停损条款和退场机制,客户会觉得TRF是一种获利与退场的权利义务不对称的衍生品。从银行角度看,TRF不用付出权利金就可以签约承作,且初始设定时会约定一个比签约时现货价格优惠的执行价。因此,企业在人民币升值的过程中不出分文就可以获利。

正是因为双方多有各自的道理,所以TRF的问题在2014年人民币贬值后一直难以妥善解决,最终解决TRF问题,台湾金管会只能着眼于适当性销售这个环节。具体来说,在人民币升值的时候,受到激励机制影响的TMU部门销售人员不顾企业实际风险承受能力和负债规模,欺骗甚至胁迫企业购买TRF,枉顾TRF本质是一种避险工具而不是投机工具的本质。比如曾经有企业需要2000万银行融资额度,银行只给与1500万元正常额度,另外500万元要求企业购买TRF。

03

杠杆型及反向型ETF

所谓杠杆型ETF是一种将指数绩效「加倍奉还」的产品。杠杆型ETF的操作模式在于把投资绩效加乘,除了具备传统ETF的特型外,更可以帮助投资人赚得超额利润。以2倍杠杆型ETF为例,如果报酬率为1%,2倍杠杆型ETF就是把报酬率乘两倍,得到2%报酬率;但如遇指数绩效下跌时,损失也是两倍。

反向型ETF的操作模式则与杠杆型相反,它是追踪标的指数报酬反向表现的ETF。假设投资人看空大盘,就可以选择反向型ETF,如果大盘下跌1%,则反向型ETF的报酬率会上涨1%,简单来说,反向型ETF就是与大盘对作的投资产品。

杠杆型和反向型ETF提供投资人更多样性的投资策略,不但具备传统ETF追踪大盘的功能,更可以依照自己的偏好选择不同的商品,但这类型的商品只适合短期交易,有别于一般传统型ETF,杠杆型和反向型ETF的倍数、反向报酬都是以单日为基准,如果超过一天,则会受到复利的影响,投资报酬可能会偏离投资目标,因此较不适合长期持有。

以2倍杠杆型ETF为例,其累积报酬并不等于标的指数累积报酬的两倍,以下利用两种情境说明:

(1)指数连续上涨或下跌

由上表可知,指数连数上涨时,标的指数累积报酬的两倍为20.5%,小于2倍杠杆ETF的累积报酬。

当指数连续下跌时,2倍杠杆ETF累积报酬下跌的幅度也比标的指数的两倍小。

(2)指数上下震荡

但如果指数上下震荡时,2倍杠杆ETF累积报酬所受的影响就较标的指数的两倍累积报酬来的大。

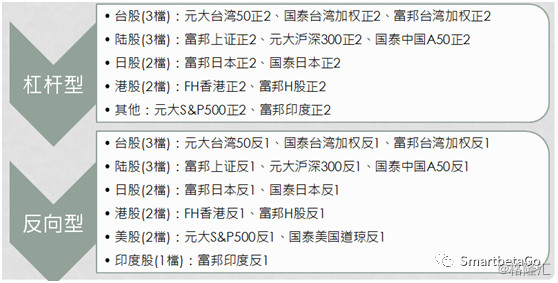

截止2017年年初,台湾共有12款杠杆型ETF,13款反向型ETF,如下图所示:

04

结构型债券

结构型债券(Structured Note)系由发行或保证机构将固定收益商品(如定存、债券等)与衍生性商品(如远期契约、选择权、期货或交换合约等)组合而成后所发行之债券。依衍生性商品标的不同,可概分为股价、利率、汇率、 指数、商品、信用、基金等类型;依本息报酬不同,可区分为保本保息、保本不保息、保息不保本及不保本不保息等类型。透过投资结构型债券,可使投资具多样性与弹性,且因投资范围广泛,提供资产分散风险效果。这里所指的结构型债券是连结Libor的反浮动利率债,当利率下滑时,因结构债利率固定维持在一定机制下,得以广受市场欢迎,但时值利率反转上升,结构债价格下跌就会出现亏损

台湾曾经在2005年出现过因为结构债危机导致的金融机构危机潮。具体来说:传奇人物宝来投信(即大陆的公募基金)白文正总裁自杀,爆出元大投信涉嫌背信掏空公司,此外也波及台湾的开发金控,金鼎证券等,后续余波一直影响至今。

台湾结构债危机是起因于2000年后,美国因为科技泡沫的崩溃及911事件后,美联储为了振兴经济,采取大降息措施,带动利率往下走。因此债券的获利开始飙升,也让市场对债券产生浓厚兴趣,从而出现大量债券型基金等产品。在2004年5月台湾的债券型基金最高峰时期,其规模曾飙至新台币2.4兆元。2004年后利率反转向上,债券报酬下跌,债券型基金获利也减少。由于债券型基金持有结构债部位太大,因此引起市场的恐慌,并造成一股回赎的热潮。2005年5月,债券型基金规模开始大幅缩水,原本2005年1月的规模还有将近2兆元,到了2005年年底就只剩下1.3兆元左右的规模,失血程度可谓相当严重,流动性面临巨大的挑战;加上博达事件(备注:2004年6月起因博达科技无法偿还到期可转债,导致联合投信旗下3只基金面临流动性风险,基金又遭大量赎回,陆续发生流动性危机)可能发生信心危机。台湾金管会认为问题严重,要求投信债券型基金转型。