下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

一、两位投资传奇逆势加仓炼油厂股票

北京时间9月9日晚,美国第四大炼油厂公司PBF股价暴跌7%。

有意思的是,也就是在当天,价投大佬赛思卡拉曼(《安全边际》的作者)逆势加仓500万股PBF,加仓金额为1亿美金。

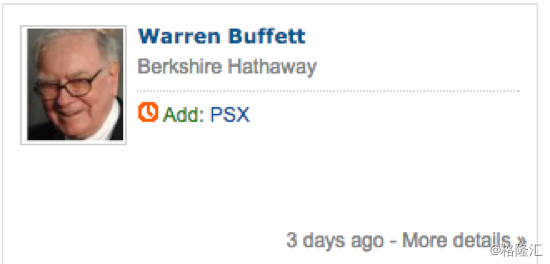

另外,从今年1月份开始,巴菲特开始疯狂购买一家炼油厂企业:菲利普66(NYSE:PSX),截至目前为止,巴菲特已经从二级市场上购买了价值70亿美金的PSX股票。菲利普66顺利成为伯克希尔哈撒韦的第五大重仓股。

巴菲特最近的一笔买入发生于3天前,以目前的数据来看,只要菲利普66的股价跌到78美金左右,巴菲特就开始买入,从今年1月份至今无一例外。

这两位价投大佬买入的时间很巧,正值目前美国炼油行业正处于周期性低谷中,其核心利润指标裂解价差(Crack Spread)出现了过去5年来的最差表现。

这篇文章的逻辑就是:赛思卡拉曼和巴菲特为什么要逆势重手笔加仓炼油股,以及这两个公司本身又有什么样的特点吸引着这两位大佬。

因为文章篇幅比较长,所以我把这个文章分为了上中下三篇。上篇主要给大家介绍美国炼油行业,中篇介绍赛思卡拉曼购买的炼油厂个股PBF,下篇介绍巴菲特购买的炼油厂个股PSX。

二、 美国的炼油行业

在解决这个难题之前,让我们先来看看美国整个炼油行业。

炼油行业属于石油行业里的下游。其主要业务就是以石油为原材料,采用物理或者化学反应的方法获得汽油、沥青、蜡、润滑油等石油产品。

美国大多数炼油厂的主要销售产品是汽油和沥青。

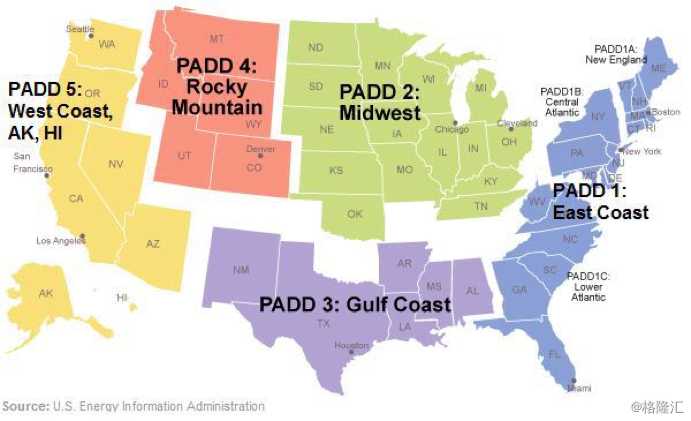

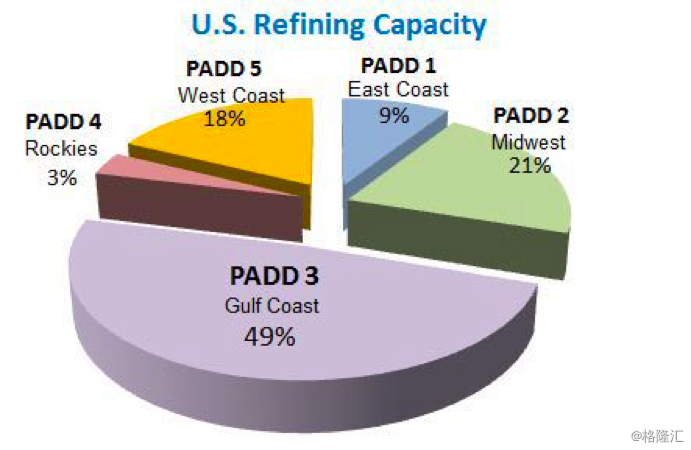

按照国防区域石油管理局(Petroleum Administration for Defense District, PADD)的划分,美国的炼油布局可以分为5个区域:PADD1,PADD2,PADD3,PADD4,PADD5。

这5个炼油地区有很大的差异。

其中PADD1为美国的东北部区域,该地区目前有9座炼油厂,炼油生产能力为124.6万桶每天。

PADD2为美国的中西部区域,该地区目前有27座炼油厂,炼油生产能力为392.2万桶每天。

PADD3为美国墨西哥湾地区,该地区目前有57座炼油厂,,炼油生产能力为951.4万桶每天。

PADD4为山地地区,共有16座炼油厂,炼油生产能力为67.9万桶每天。

PADD5为美国西部地区,共有30座炼油厂,炼油生产能力为284万桶每天。

PADD3是美国炼油业最为集中的区域,将近一半的炼油能力集中于这个地区,该地区也是全世界最大的炼油中心, PADD3地区拥有整个美国50%的炼油生产能力。

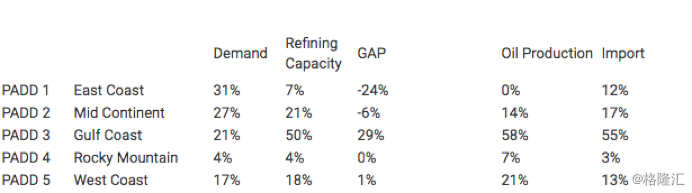

这5个地区本身也存在供给和需求上的不同。

举例来说,PADD1地区对汽油的需求量占到了全美需求量的31%,但是这个地区的炼油能力仅仅只能提供7%的全美需求量,因此存在24%的需求缺口,这个缺口主要由位于墨西哥湾地区的PADD3来提供。PADD1还有两个特点:1.这个地区靠近页岩油开采大区Bakken 2.这个地区背靠加拿大,因此可以进口加拿大的重油。

PADD3地区对汽油的需求量占到了全美需求量的21%,比PADD1地区低10%,但是炼油能力占到了全美的50%,因此PADD3区精炼出来多余的汽油通过石油管道运输到其他地区。

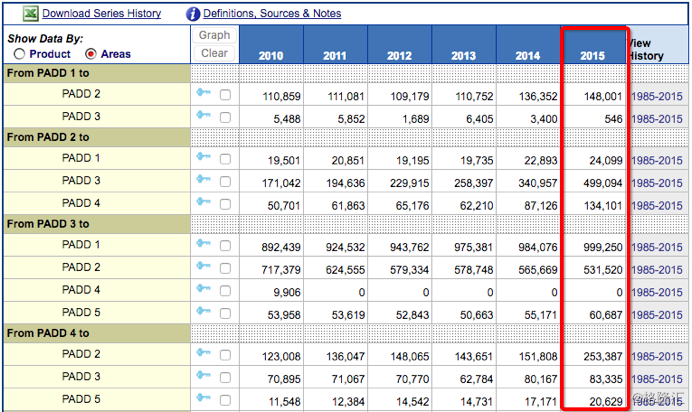

上表是PADD各个地区之间汽油输送量。其中PADD3每年向PADD1地区输送10亿桶汽油,向PADD2地区每年输送5.31亿桶是由,向PADD3地区每年输送6000万桶石油。

三、美国炼油行业行业特征:

1.炼油厂数量下降,炼油能力增加

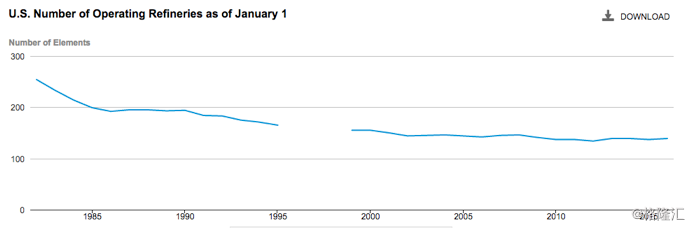

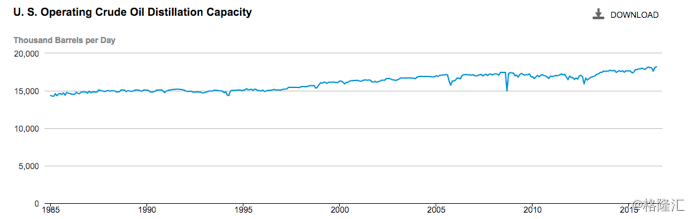

自1976年马拉松石油公司在路易斯安那州Garyville建起全美最后一座复合型炼厂之后,美国本土再没有新建大型炼化项目。行业扩张停止,转而完全以关闭落后产能、技术改造和环保升级为发展方向。

与此同时,美国的炼油厂数量从1980年的270座,下降为今天的137座。这137座炼油厂中,有57座集中于PADD3地区。

虽然近几年美国关停或闲置了一些炼厂,但总体炼油能力并未显著下降。年加工能力维持在9.4亿吨左右,总加工能力甚至有所增加。

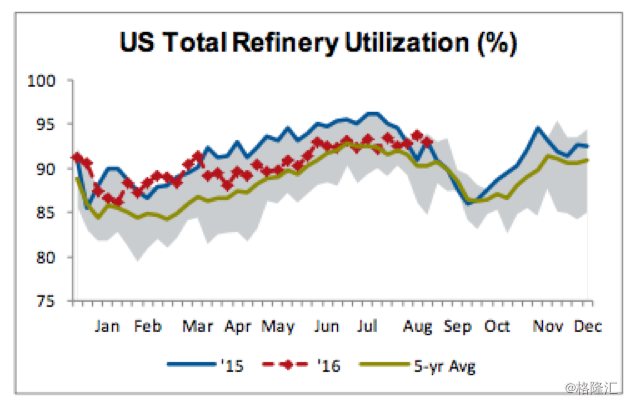

2.整体开工率呈现周期性变化

美国炼油厂的整体开工率呈现的是周期性变化,一般2-4月份为检修期,开工率在75%-85%之间。 进入夏季后,成品消费量达到高峰,炼油厂的普遍开工率也会上升至90%以上,随后逐渐下降。

3.注重炼油—化工一体化发展

在过去20年,美国炼油行业越来越注重炼油化工一体化发展,超过半数的炼油厂具有化工品生产能力。

炼油厂本身盈利是非常不稳定的,配备了化工能力后,整体的盈利就会变得相对稳定。这样炼油厂就同时具备炼油和化工两个能力,通过物料互供和公用工程共享,可以节约成本,提高效率。

大多数炼化一体化的炼油厂位于PADD3,该区域约四分之三的炼油厂配备相应的化工能力,且美国67%的炼化提花加工装备位于该地区。

形成这种布局的原因是:

1.PADD3是美国最大和最集中的炼油区域,这为生产化工产品提供了重组的原材料,在此配置化工厂可以实现规模化生产。

2.PADD3位置处于墨西哥湾,水路和陆路都很发达,为化工产品销售提供了很灵活的渠道。

3.位于德克萨斯州的Mout Belview一直是美国主要的液化气和化工品集散中心,位于PADD3的炼油厂生产出来化工产品后可以在此直接出售产品。

四、炼油行业利润来源

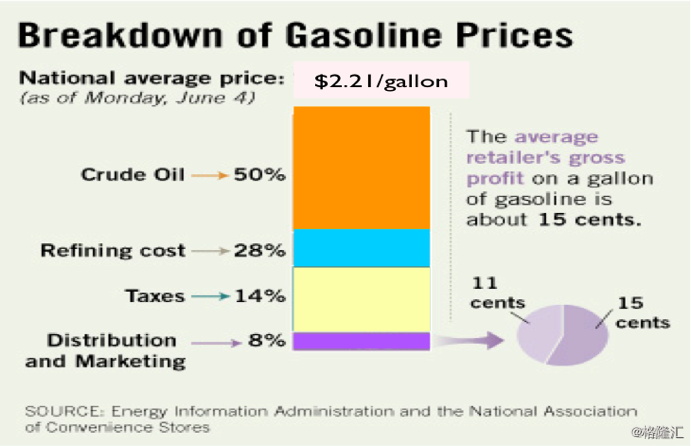

炼油厂赚取的是其实是原油和原油产品之间的差价(又称裂解价差,Crack Spread)。这个部门是属于典型的重资产行业,进入壁垒高,退出壁垒也很高。炼油行业的利润有明显的季节性,因为夏季消耗的汽油量要明显高于冬季,其利润也随之变化。

炼油厂的利润不怎么依赖石油价格。原油价格上升则提升了炼油厂的原料成本,但是油价的上涨可以转嫁给消费者。

油价转嫁多少,主要受两个因素影响:

1.美国经济状况(也即是汽油需求量)

2.同期汽油库存量

五、炼油行业的葵花宝典

能源行业的产品是几乎没有任何差异化的,这就导致没有企业能为自己的产品单独加价,因此低成本成为了能源行业的葵花宝典。

简单来讲,在炼油行业,得低成本者,得天下。

那么一个企业怎么实现低成本呢?

最常见的方法有四个:

a. 好的地理位置

就拿石油来讲,地理位置几乎直接决定了开采成本。首先,油田分海上油田和陆上油田(多在沙漠),陆上油田的成本往往比海上油田低很多。其次,不同的油田有着不同的开采难度,这取决于石油藏在地表下的深度。Antero Resource就是一个非常典型的例子。由于其地理位置好,所以开采成本仅仅只有$0.73mmbtu,大幅度低于竞争对手。

在炼油行业,地理位置也至关重要,因为你购买原材料和销售产品都牵扯到运输,因此一个好的地理位置会导致你的运输成本大幅度降低。

在美国,炼油厂一般使用的原材料(石油)有五种:

1.拉丁美洲石油

2.WTI石油

3.加拿大石油

4.美国本土页岩油(主要开采自孟大纳州和德克萨斯州)

5.布伦特石油

在2016年前,前三种石油被称之为优势石油,因为它们的价格要比布伦特石油便宜10-20美金一桶。自2015年第四季度之后,美国废除了石油出口禁令,从而美国境内的WTI石油可以向外出口了,因此WTI和布伦特石油之间的价差目前也正在减少。

比如CVRR这个公司当初创立之初的战略目标就是通过地理位置的优势获得WTI石油,从而利用WTI和布伦特石油之间的差价。

b. 规模经济

规模经济是另外一个大杀器。一旦一个企业有规模了,那么其边际开采成本就会下降。成本下降意味着利润丰厚,这些企业可以使用最先进的开采技术,从而进一步降低了开采成本。埃克森美孚公司就是最典型的例子。

c.降低管理费用

除了地理位置和规模经济之外,管理费用(operating cost)也是石油行业的重头开支。而好的企业会尽可能的降低自身的管理费用。

d.高的炼油厂复杂系数

决定炼油厂成本的另一个重要因素是炼油厂的尼尔森复杂系数(Nelson Complexity)。

美国炼油厂整体装置的复杂程度是全世界最高的,其中复杂系数最高的炼油厂是马拉松公司位于德克萨斯城的炼油厂,尼尔森复杂性系数为15.3。

那么这个复杂性系数有什么用呢?

简单来说,这个复杂性系数越高越好。这个系数很高代表着相比你的竞争对手,你多出了两个关键性的选择:

1.你可以提炼更低质量的原油,比如重油,这些低质量原油价格要远低于高质量的原油价格,比如轻质石油。

2.你有能力生产高价值的最终产品。

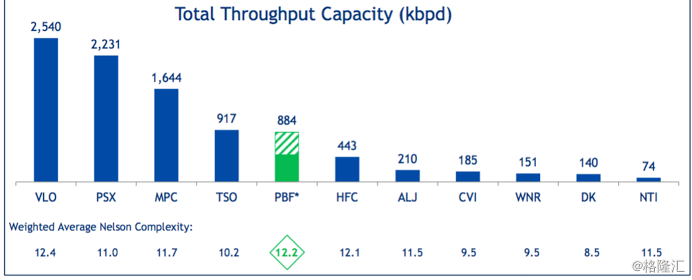

在美国的炼油行业里,巴菲特买的PSX炼油厂的平均尼尔森复杂系数是11,赛思卡拉曼购买的PBF炼油厂平均尼尔森复杂系数是12.2,位列全美第二高。

同时PBF旗下还有一个炼油厂的复杂系数是14.9,是全美复杂系数第二高的炼油厂。

六、目前炼油行业正处于周期性低谷

2015年是炼油行业周期性的高峰,原因是油价暴跌,导致原材料成本下降,同时美国国内汽油需求旺盛,所以成品油价格下降幅度低于石油价格下降幅度,从而导致Crack Spread处于高位。

于是在2015年的时候,所有炼油厂大加大马力生产,2015年炼油厂的加工率达到了过去10年新高,整个美国六七月份的炼油加工率达到了惊人的95%。

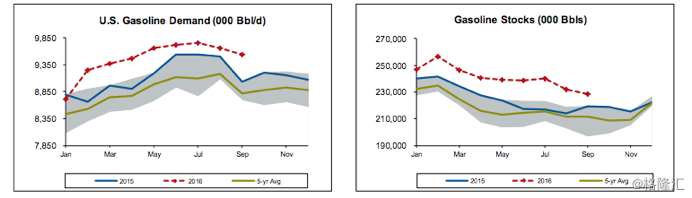

然而好景不长,由于整个美国炼油厂在2015年进入了疯狂增产的状态,于是2016年美国汽油库库存也达到了历史新高,虽然汽油的需求也创了历史记录,但是整个炼油行业的裂解价差大幅度下降。

受此影响,整个炼油行业进入周期性低谷。

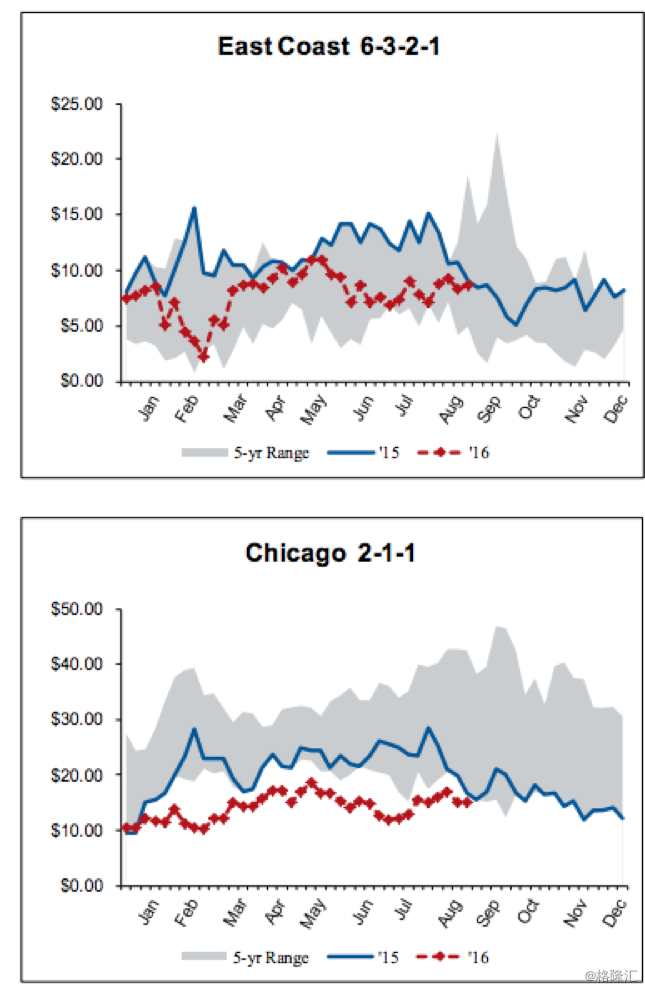

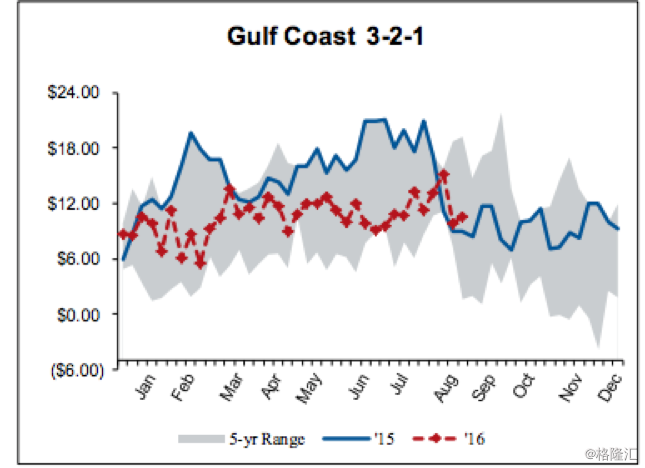

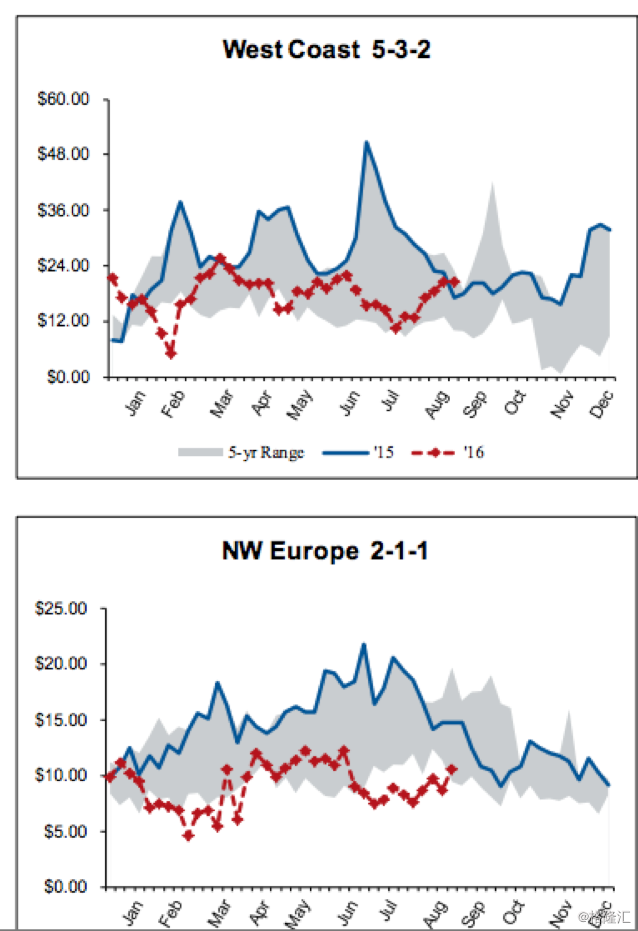

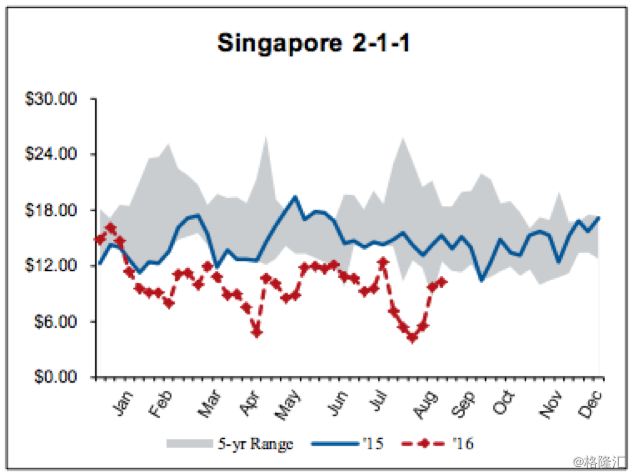

这图是美国六个地区的裂解价差走势图。这六个区域包括:美国东岸(East Coast),美国西岸(West Coast),芝加哥地区(Chicago),墨西哥湾地区(Gulf Coast),欧洲西北部(NW Europe)和新加坡(Singapore)。

下图中,蓝色实线是2014年的裂解价差,红色虚线是2016年至今的同期数据,灰色区域是过去5年裂解价差走势区间。

前面讲过,夏季是汽油需求旺季,也是往年裂解价差最高的时间,然而上面这六个地区2016年夏季的裂解价差是过去5年最小的。

因此,目前炼油行业正处于2010年之后的最大的一个周期性低谷里。

也就是说,巴菲特和塞思卡拉曼是在炼油行业处于周期性低谷里大举买了两家炼油公司。

七、页岩油已经改变了炼油厂的未来

页岩革命是美国搞的,因为美国被石油伤害的太深了,这也就是所谓的三次石油危机,其中1973年和1979年的两次最为严重。

1973年,第四次中东战争爆发,OPEC为了打击以色列以及支持以色列的国家,宣布石油禁运。原油价格很快就从每桶3美元上涨到超过13美元,由此引发了整个西方国家经济的严重衰退。

受此影响,美国当年的GDP下降了4.5%,日本7.2%。

正是由于过去种种悲痛的教训,美帝意识到控制了石油才能控制世界。于是无耻的美帝打着为了世界和平的口号发动了两伊战争,目标就是为了石油。

从霍尔木兹海峡到马六甲海峡,从红海到苏伊士运河,从巴拿马到直布罗陀海峡,到底都是美军的身影,因为这些海峡是油轮的必经之地。

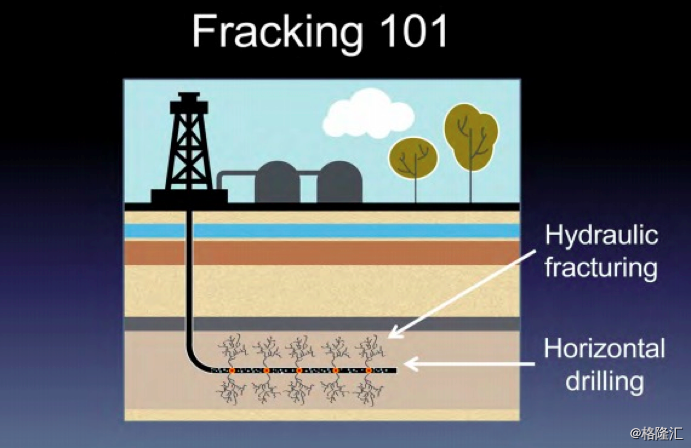

然而,由于水平钻井(Horizontal Drilling)和水力裂压(HydraulicFacturing)技术的成熟,页岩革命彻底改变了美国能源的格局—美国已经基本摆托了对石油出口的依赖。

目前美国已经基本实现了能源自给自足,并且已经允许向国外出口液态天然气和石油。这标志着美国从石油进口国转变为石油出口国。

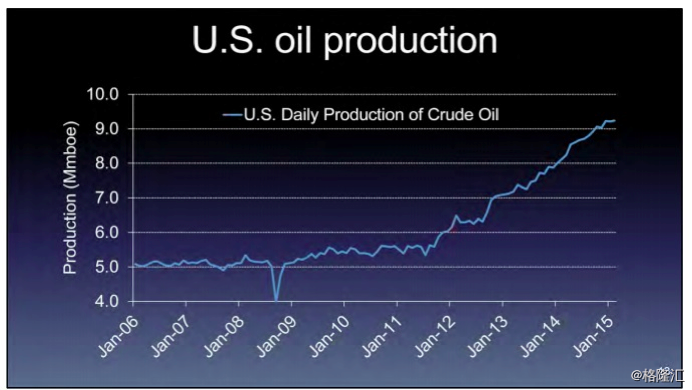

一个页岩技术革命,把美国的能源依赖问题彻底解决了。从2011年到2015年,仅仅短短的4年时间,美国的产量从每日500万桶上升到了每日900万桶(见下图)。而石油第一大产国沙特阿拉伯的每日产量也不过1100万桶而已。

美国页岩油现在的开采成大大约是65-75美金一桶,并且由于美国科技更新的很快,页岩油的开采成本还在下降。

所以,这里有一个简单的逻辑,整个人类目前已经不缺油了。

也就说,在未来,140美金一桶油的时代大概率是不存在了,即使油价出现了140美金,我认为也仅仅是昙花一现。

假设我上面的这条逻辑是正确的,从长远来看,石油行业的下游(炼油和加油站等行业)一定是收益者,因为低油价会让整个美国对汽油的需求量一定会逐年增加。这也就是为什么从2015年开始,美国的皮卡和SUV销售量创了过去10年新高。

对炼油行业来讲,原材料成本下降,生产出来的汽油需求量上升,这会导致裂解价差升高,从而对整个行业有益。

那么为什么2016年美国的炼油厂利润大幅度下滑呢?

因为,大多数炼油厂都在2015年尝到了甜头,因此都大幅度加产,从而导致供给园中大于需求,炼油厂利润大幅度下滑。

这种情况是暂时的,因为有大量复杂性系数低的炼油厂已经开始停产了。

如果上面这条逻辑链条成立,那么问题就是,在今天这个行业集中度很低的炼油行业里,谁是未来的赢家?

巴菲特和赛思卡拉曼分别挑出了一家他们认为的赢家:PBF和PSX。