下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

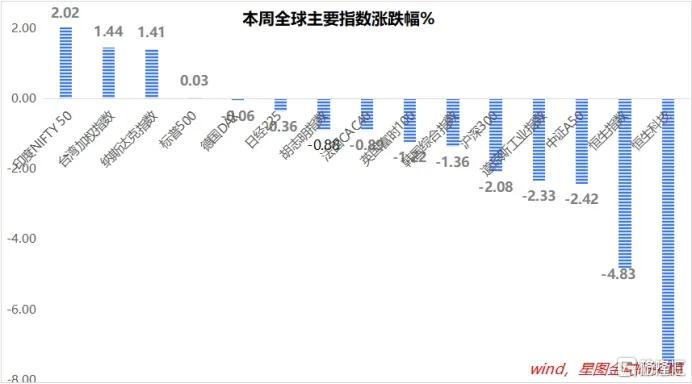

连续领涨后,本周A股和港股跌幅全球靠前。周内,恒生科技、恒生指数、沪深300指数涨幅分别为-7.61%、-4.83%和-2.08%,上证指数收于3088.87点,回到4月26日附近。

周内,美联储降息预期再生变数,10年期美债利率和美元指数小幅上行,全球股市震荡下跌,港股跌幅最深。

就港股来看,一方面是前期涨幅较快,积累了大量短期获利盘,有内在回调压力;一方面则受台海局势升级影响,作为外资主导的市场,香港股市首当其冲。

港股本轮上涨始于4月22日,至今恒生科技、恒生指数分别累计上涨15.9%和14.7%,虽仍有获利盘卖出压力,但继续回调的空间有限。

本轮港股上涨,受中国经济复苏、估值性价比、地产政策大招等综合驱动,在这些逻辑重大转向之前,本周下跌更适合被视作上涨中途的回调,投资者应保持淡定。

就下周行情看,港股大概率是V型走势,周初继续回调,之后重启涨势,恒生指数短期重回20000点仍是大概率事件。

就A股而言,本周地产链迎来回调,房地产、建筑材料跌幅靠前,市场风险偏好回落,具有红利属性的煤炭、公用事业逆势上涨。猪周期逻辑继续发酵,养殖业、饲料板块继续上涨。

就下周来看,指数下跌空间有限,上证指数距离3000点的支撑位仅差3个百分点。向下跌不动,向上大涨也缺乏足够的刺激。指数大概率窄幅震荡,应积极把握行业层面的投资机会。

5月、6月处于上市公司业绩真空期,行业层面的催化主要来源于政策。现阶段,政策落地的重点是房地产,其他领域也有政策,但影响力不可同日而语。

从地产基本面看,销售降幅仍在收窄,各地刺激政策仍在密集出台,地产链行情仍在催化中,回调带来买入机会。

同时,猪价仍在上涨,且从能繁母猪去化进程来看,至少还能涨几个月。叠加养殖企业估值不高,生猪养殖行情也未走完。

结构上,短期看好金融地产,生猪养殖板块也有持续性,中期继续推荐红利和新质生产力的哑铃型配置结构。近期,映射新质生产力主题的科创100指数涨幅明显落后,着眼于中长期,已是较好买入机会。

一周来看,上证指数涨幅-2.07%,收于3088.87点,跌破3100点。主要宽基指数以下跌为主,万得全A涨幅-2.64%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为-0.31%、-2.08%、-3,23%、-3.83%和-3.29%。

行业层面,煤炭(2.19%)、公用事业(1.59%)、农林牧渔逆势上涨;轻工制造(-5.71%)、房地产(-5.26%)、建筑材料、汽车、计算机、美容护理等板块跌幅靠前,均超过4个百分点。![ANMKRK6]U`S4J@Q@@@@3`AR.png](https://img3.gelonghui.com/cabdf-f5670b2b-d94f-4659-bc0f-eb2e1c8e1317.jpg?guru_height=359&guru_width=692)

成交金额看,本周日均成交额8730.95亿元,较上周回升258.88亿元;北向资金净流入8.35亿元,连续5周净流入。