下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

PayPal (纳斯达克股票代码: PYPL) 当前的估值偏低,这与其强劲的基本面和良好的增长前景不符。

公司概述

PayPal是一家领先的金融科技公司,专注于多个平台上的数字和移动支付,包括其结账业务、Venmo等。通过内部发展和收购,PayPal实现了历史性的增长,如今已成为数字支付行业的佼佼者。

目前,其市值约为660亿美元,股票在纳斯达克交易所交易。

PYPL 行情走势 图源 BiyaPay

PayPal的核心业务是为商家和消费者提供在线支付解决方案,通过交易收取费用。因此,总支付量是一个关键指标,因为它与公司整体收入高度相关。

自成立以来,PayPal的业务不断扩展,从一个在线结账按钮演变为提供多种金融服务,通过有机增长和收购扩展了其产品范围,包括数字钱包、转账和贷款等。这为消费者和商家创建了一个强大的生态系统,难以挑战,这也是PayPal在数字支付行业取得领先地位的关键。

PayPal的增长

自成立以来,PayPal一直表现出强劲的增长,这得益于其在数字支付行业的领导地位以及过去25年来全球电子商务崛起的数字化趋势。

在过去十年中,金融行业的数字化进程也显著加快,这为PayPal的增长提供了有利条件,使其能够通过扩大产品供应来增加总市场规模,超越了其核心结账业务。

这种背景使公司多年来能够实现强劲增长,即使在eBay(EBAY)决定在其平台上从PayPal转向其他竞争对手时也未受影响。

此外,疫情期间,由于全球多次封锁,人们从实体店购物转向线上购物,这也极大地推动了其业务,在2020至2021年间显著增长。

尽管公司在2021年2月对其增长前景非常乐观,并宣布了激进的增长目标,但其增长被证明是短暂的,更大程度上与疫情有关,而非结构性增长,尽管整个数字支付行业仍具有良好的长期增长前景。

实际上,自2021年最后一个季度以来,随着消费者重新回到实体店购物以及竞争在其多个业务领域加剧,PayPal的增长一直相对缓慢。过去几年来,这种环境对PayPal构成了明显的挑战。

如下表所示,自2021年底以来,PayPal的总消费者和商家账户数量几乎没有变化,从过去的两位数年增长率转为最近几个季度的下降。

活跃账户(PayPal)

截至去年三月底,PayPal的总账户数为4.27亿,较2022年底的峰值4.35亿减少了约900万,这对其未来增长并不利。这表明PayPal的业务已进入成熟期,进一步增长可能会遇到挑战,因为Adyen(OTCPK: ADYEY)和Block(SQ)等竞争对手的产品有所改进,而PayPal的竞争优势似乎在减弱。

此外,PayPal曾有很强的定价能力,但现在似乎不再能在不失去客户的情况下提高价格。这对其过去几个季度的利润率产生了负面影响,也是未来盈利增长的一个令人担忧的信号。

这也表明,现如今客户有更多选择,尤其是商家,能够选择其他支付平台。PayPal的费用相对较高,而竞争对手越来越多地提供更便宜的产品和服务,这给PayPal的领先地位带来了压力。

为应对这些趋势,PayPal一直在投资新产品,并利用数据提供更好的客户服务,这可能对减少客户流失和提高客户参与度有积极作用,但不太可能在未来几年成为主要的增长动力。

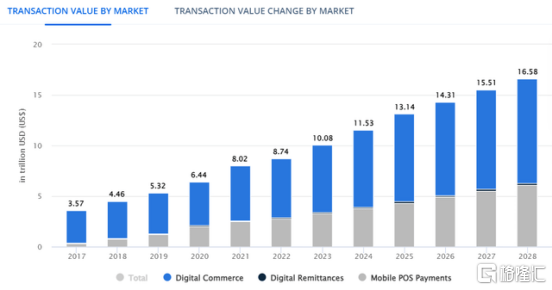

尽管竞争加剧和与竞争对手的差异化可能减少,PayPal的增长仍将受益于交易从实体零售向在线转移的结构性变化。事实上,根据Statista的数据,预计2024-2028年间总交易市场价值将以接近9.5%的年增长率增长,这将为PayPal未来几年的增长提供强劲的推动力,尽管增速低于疫情前。

行业规模

财务概览

在财务表现方面,PayPal的历史记录显示出好坏参半,虽然在2021年之前表现非常强劲,但近年来其财务数据明显疲软,反映了在竞争加剧和宏观经济环境更具挑战性的情况下增长放缓。

尽管如此,PayPal近年来仍能实现收入和盈利的增长,并产生了大量自由现金流,表明其业务基本面良好,继续在数字支付行业中占据重要地位。

2023年,PayPal的总支付量(TPV)超过1.5万亿美元,同比增长13%,占整个行业的约15%市场份额。这使得其收入达到297亿美元,同比增长8%,虽然低于历史增长率,但对PayPal这样的巨头来说仍属可接受。尽管TPV和收入有所增加,但其交易利润率同比下降1%,至137亿美元,表明其定价能力相较前几年有所减弱。

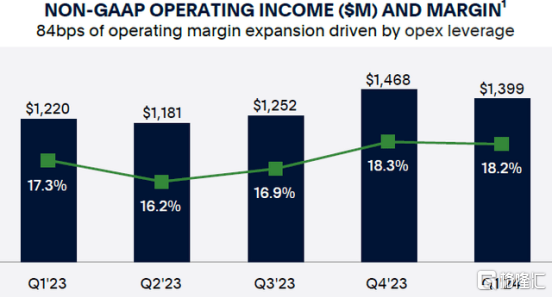

在通胀环境下,PayPal采取了一些降本增效措施,这也解释了其运营费用同比下降11%至70亿美元,从而使得2023年非GAAP运营收入达到67亿美元(同比增长14%)。其非GAAP运营利润率为22.4%,虽然低于2021年约28%的峰值,但仍属良好。其年净收入为41亿美元(同比增长13%),自由现金流为42亿美元。

2024年第一季度,PayPal继续保持积极的运营势头,财务表现超过预期。其TPV同比增长14%至超过4000亿美元,季度收入接近77亿美元(同比增长9%)。其交易利润率表现较上季度有所改善,同比增长4%至34.6亿美元。

如果您看好这家公司,想要进场的话,不妨可以在盈透,嘉信等传统券商,或者在新型多资产交易钱包BiyaPay定期监控股票价格,并在合适的时机买入或卖出股票。

其中BiyaPay不仅可以充值usdt交易美股港股,还支持充值usdt提现美元港币到银行账户,然后出金法币到其它证券进行投资。这种方式可以说快、无额度限制,没有任何出入金困扰,还能随时关注股票的行情动态。

关于运营利润率,PayPal对其报告方式进行了重要调整,现在在非GAAP结果中包括基于股票的补偿(SBC)。因此,2024年第一季度的非GAAP运营利润率为18.2%(2023年为22.4%),但调整SBC后,其运营利润率与上一季度几乎持平。

运营利润率(PayPal)

其季度非GAAP运营收入约为14亿美元(同比增长15%),自由现金流超过18亿美元,较去年同期显著增长。

关于前景,PayPal预计未来将保持稳定的增长路径,预计下季度收入增长约6.5%,全年非GAAP每股收益增长中至高个位数,自由现金流达到约50亿美元。

虽然过去几年PayPal的增长明显放缓,但其运营仍在增长,业务仍然具有很强的现金生成能力,这预示着未来几年将继续受益于行业的有利条件。

在财务状况方面,PayPal的资产负债表非常稳健,截至去年三月底,净现金头寸约为66亿美元。其策略是通过股票回购将大部分自由现金流返还给股东。

事实上,过去一年中,PayPal回购了约50亿美元的股票,超过了其年度自由现金流,并在2024年第一季度回购了15亿美元的股票,略低于其自由现金流的生成量。全年预计将产生约50亿美元的自由现金流,并回购相同金额的股票,因此其强劲的现金头寸在可预见的未来不会有太大变化。

尽管财务状况强劲,PayPal目前不支付股息,短期内也没有改变这一策略的前景。然而,公司显然有能力在长期内分配可持续的股息,这可能会通过吸引收入导向型投资者来推动未来股价上涨。

结论

虽然PayPal在过去两年的增长相较于其历史标准有所放缓,但它仍然是数字支付行业的领导者,业务持续增长,且具有高度的现金生成能力,财务状况也非常稳健。

尽管有这样的强劲背景,但市场依旧对其增长放缓进行了惩罚,其股票目前仅以14.2倍的预期市盈率交易,而其过去五年的历史平均值接近30倍。此外,与Block(市盈率19倍)、Visa(V)(市盈率26倍)或MasterCard(MA)(市盈率29倍)相比,PayPal显然被低估了。

在我看来,这意味着市场显著低估了其股票的价值,因为PayPal在一个不断增长的行业中处于领先地位,这使其成为长期投资者兼顾增长和价值的良好选择。

编辑提醒:股市有风险,入场需谨慎,祝大家财运亨通。