下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

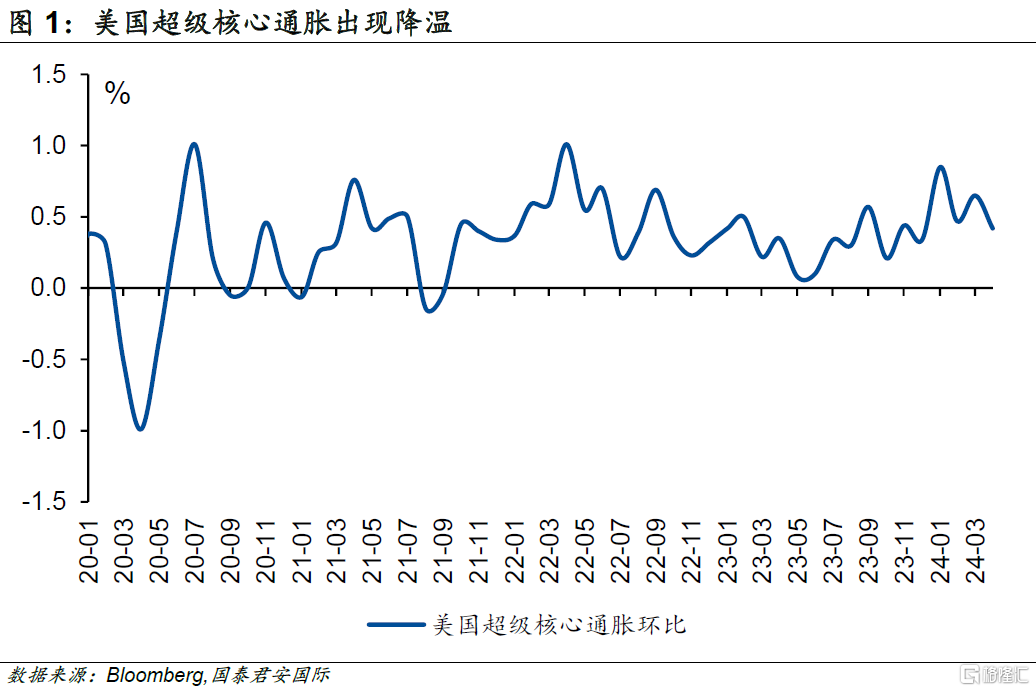

美国4月通胀数据让市场松了一口气,尽管核心通胀仍然在高位运行,但总体方向还是指向了通胀有所降温。从4月份的单月数据来看,核心通胀出现一定降温,更加重要的是,剔除了租金后的超级核心通胀率从上月的0.65%下降至本月的0.42%,也算是一个让市场振奋的消息。

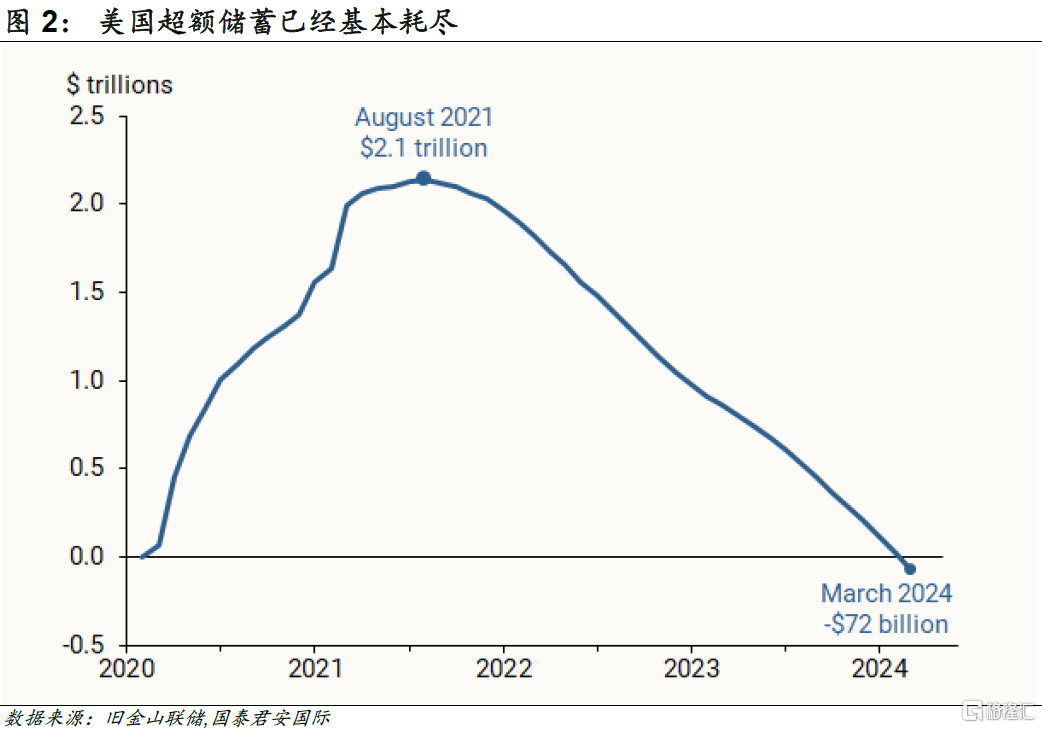

由于欧洲央行6月降息已经基本板上钉钉,不排除在这一事件前后,市场会再度开启降息交易,尤其是如果美国经济数据一直弱于预期。一旦美国经济数据表现不佳,市场不仅会前移降息窗口,更重要的是,市场会把一些被闲置已久的议题再度抛出。比如说,近期旧金山联储的最新研究就显示,到今年3月,美国居民的超额储蓄已经耗尽,而超额储蓄的峰值发生在2021年8月,当时的规模大约为2.1万亿美元。

对于经济和通胀而言,“软着陆”和“不着陆”之间的那种形态,是最有可能的结果。具体而言,“软着陆”下,经济会因为政策调整出现预期之中的减速,但不会失速;在“不着陆”情形下,经济则会在紧缩的政策环境下继续保持强劲增长。因此,前一个状态下,市场会存在一个货币政策逐步正常化的预期,但在后一种状态下,市场则很难得出降息的判断。

未来两到三个月通胀数据会基本确定年内降息的大致节奏和方向,换言之,关于经济和降息的不确定性也不会持续太久。市场会在暑假之后找到新的方向,但在之前,似乎市场很难找到不乐观的理由。

正文

美国4月通胀数据让市场松了一口气,尽管核心通胀仍然在高位运行,但总体方向还是指向了通胀有所降温。对于市场而言,关于通胀的讨论存在一个基本的设定,即通胀中枢大概率已经显著上移。与此同时,关于通胀的另一个讨论,是通胀是否能按照一定的轨迹下移,或者至少不会再显著上行。很显然,关于通胀的走势,短期内市场很难达成共识,因此,单月数据的解读和分析就显得格外重要。从4月份的单月数据来看,核心通胀出现一定降温,更加重要的是,剔除了租金后的超级核心通胀率从上月的0.65%下降至本月的0.42%,也算是一个让市场振奋的消息。

与此同时,近期油价下跌,也给了市场一定的信心。6月份议息会议当天,美国会公布5月份的通胀数据,尽管这份数据很难影响6月的议息结果,但只有连续的通胀降温,才能给降息前移的理由。目前市场给出的预期是年内会降息50个基点,如果美联储在6月的议息会议上调整点阵图,那么大概率市场与联储之间会达成一定的共识,向前看,下半年博弈的焦点之一,就是美联储开启降息的时点。目前来看,9月降息的概率最大。

由于欧洲央行6月降息已经基本板上钉钉,不排除在这一事件前后,市场会再度开启降息交易,尤其是如果美国经济数据一直弱于预期。一旦美国经济数据表现不佳,市场不仅会前移降息窗口,更重要的是,市场会把一些被闲置已久的议题再度抛出。比如说,近期旧金山联储的最新研究就显示,到今年3月,美国居民的超额储蓄已经耗尽,而超额储蓄的峰值发生在2021年8月,当时的规模大约为2.1万亿美元。尽管超额储蓄的话题已经许久乏人问津,但如果消费持续乏力,那么其讨论就会再度卷土重来,其背后的根本原因还是美国家庭的储蓄率已经开始出现下降。最新公布的美国零售数据也显示,当月零售销售环比零增长,远低于市场0.4%的预期,消费的未来表现也因此值得进一步跟踪。

在储蓄率趋势性下降、财政支出力度开始放缓的背景下,市场其实不应该对于美国经济的前景过度乐观。尽管有越来越多的研究指向美国经济的潜在增长率有所提高,但相信即使提高,其幅度也是有限的。从这个角度而言,我们更可能看到的是一个较为温和的增长曲线,换言之,对于经济和通胀而言,“软着陆”和“不着陆”之间的那种形态,是最有可能的结果。具体而言,“软着陆”下,经济会因为政策调整出现预期之中的减速,但不会失速;在“不着陆”情形下,经济则会在紧缩的政策环境下继续保持强劲增长。因此,前一个状态下,市场会存在一个货币政策逐步正常化的预期,但在后一种状态下,市场则很难得出降息的判断。

无论是哪一种经济形态,由于美国经济在过去一段时间表现出了很强的陌生感,因此市场对于经济可能表现出的状态莫衷一是。但从近期的数据上来看,美国经济指标开始出现较大面积的降温,这样的形态似乎也预示着市场短期之内大概率可以排除“不着陆”,但也由于经济和通胀的状态与过去很长一段时间并不相同,因此即使出现“软着陆”,似乎也很难回到低利率时代。

从这些角度来看,我们可能需要在未来数月中对美国经济的基本面做出新的判断,尤其在财政补贴出现退坡的背景下。从这个角度而言,利率的走势会显得缺乏方向——基本面数据来看,GDP增速应该会有所降温,但通胀似乎很难出现实质性下台阶,两者叠加会让利率走势比较纠结。但无论如何,未来两到三个月通胀数据会基本确定年内降息的大致节奏和方向,换言之,关于经济和降息的不确定性也不会持续太久。市场会在暑假之后找到新的方向,但在之前,似乎市场很难找到不乐观的理由。

注:本文来自国泰君安2024年5月17日发布的《【国君国际宏观】美国:超额储蓄耗尽,消费是否见顶?》,报告分析师:周浩

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。