下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在这篇文章中,我分析了特斯拉最近的第一季度财报,并分享了我对当前机会的看法,同时更新了我的估值。

总的来说,鉴于特斯拉在短期内面临的挑战,我认为 TSLA 股价的涨势是不可持续的。我更喜欢在投资中专注于基本面,而不是市场叙述。基于此,2024年第一季度业绩未达预期后,我下调了财务预测。

TSLA行情走势 图源BiyaPay

尽管如此,我对特斯拉的长期前景依然乐观,并且依然给予买入评级。

2024 年第一季度未达预期

收入为213亿美元,比市场预期低了2%。与去年同期相比,由于车辆平均售价较低,以及弗里蒙特工厂和柏林超级工厂的 Model 3 更新导致的车辆交付量下降,收入下降了9%。然而,北美推出 Autopark 功能后, FSD 收入的增加部分抵消了这一点。

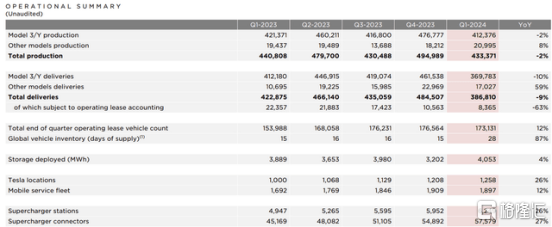

如图所示,2024年第一季度的总交付量同比下降了9%,对收入产生了负面影响。业务仍在增长,特斯拉地点数量增长了26%,超级充电站和超级充电连接器的数量分别增长了26%和27%。

此外,2024年第一季度部署的存储容量比去年增长了4%。

运营指标(特斯拉)

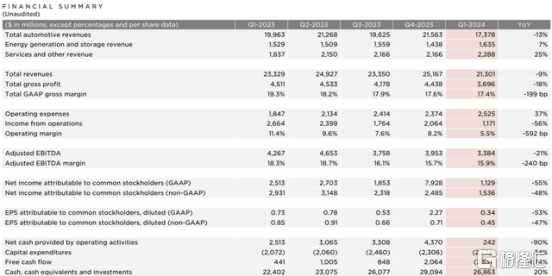

特斯拉的毛利润为37亿美元,毛利率为17.4%,高于市场预期的16.5%。汽车毛利润率(不含碳信用)为16.4%,也高于市场预期的15.1%。

毛利率的提升原因未明,但可能是由于 Autopark 功能发布后 FSD 收入增加。

本季度营业收入为12亿美元,营业利润率为5.5%。营业收入同比下降56%,原因包括前述导致收入下降的阻力以及特斯拉在 AI、电池进步和其他研发项目上的投资增加,还有 Cybertruck 生产提速带来的增量成本。

同样,这部分被北美 Autopark 功能发布带来的 FSD 收入增加和能源生成及存储业务毛利润增长所部分抵消。可以看到技术创新对于市场竞争力是至关重要的,而特斯拉已经用收入增长向市场展示了实力,估值也显示了有长期的上涨空间。如果你想此时趁低买入,就必须对特斯拉的未来增长持更加乐观的态度,推荐你使用新型多资产交易券商BiyaPay,定期监控股票价格,并在合适的时机买入或卖出股票。

BiyaPay不仅可以充值usdt交易美股港股,还支持充值usdt提现美元港币到银行账户,然后出金法币到其它证券进行投资。这种方式可以说快、无额度限制,没有任何出入金困扰,还能随时关注股票的行情动态。

非 GAAP 每股收益为0.45美元,比市场预期低8%。最糟糕的结果可能是自由现金流,为负25亿美元,远低于市场预期的负4亿美元。

财务摘要(特斯拉)

在我看来,2024年第一季度的业绩确实不理想,并且有进一步下调盈利预期的风险。例如,2024年第一季度收入仅为213亿美元,低于市场预期。需要指出的是,由于价格和交付趋势,市场预期已经从2023年第四季度结果后的257亿美元逐步下降到2024年第一季度财报前的217亿美元。

同样,我们看到营业收入比预期低约9%,自2023年第四季度财报结果以来已下降32%。

尽管如此,由于提到自动驾驶出租车和新车型的加速推出,市场对2024年第一季度业绩的关注被转移,这让我进入下一个部分。

新车型上市

在 4 月 5 日的路透社文章中提到特斯拉可能会放弃其低成本汽车后,一些投资者可能认为这种情况的可能性降低了。

在财报电话会议中,特斯拉澄清说他们不仅继续致力于推出新车型,还计划将生产开始时间从 2025 年下半年提前到 2025 年年初。特斯拉没有明确说明这些新车型,包括更实惠的车型。

这些更实惠的车型现在预计将利用下一代平台和当前平台,这意味着特斯拉打算使用其现有车型的制造线来生产这些新车型。特斯拉预计,当产量提升时,这将带来超过 300 万辆的产能,并使这些新车型更快、更高效地推出,无需新建工厂或大型新生产线。

不过,关于这些加速推出的产品细节仍然不多。由于缺乏明确性,有些人担心实际的 Model 2 车型已经被推迟,所谓的“更实惠”车型实际上可能是现有车型的简化版本。

虽然这种方法可能更具资本支出效率,但这也带来了更多未解答的问题。

首先,这种新策略可能导致成本削减低于预期。

这些新车型,包括更实惠的车型,将利用下一代平台和当前平台的某些方面,并能够在与当前车型相同的制造线上生产。这种更新可能导致成本削减低于预期,但可以在不确定时期以更高的资本支出效率谨慎地增加车辆产量。这将帮助我们充分利用当前预计的近 300 万辆的最大产能,使 2023 年的产量增长超过 50% 而无需投资新生产线。

积极的一面是,这种新产品策略和 2024 年的产量增长前景可能意味着电动汽车市场情绪在今年春季或夏季开始改善。

其次,尚不清楚新车型是否会是真正的新“Model 2”或当前 Model 3/Y 的附加变体。

第三,这表明新的“无盒”制造工艺存在挑战,尽管特斯拉表示机器人出租车仍将采用这种策略。

此外,保守地说,我认为在加速生产方面存在执行风险。我们已经看到特斯拉在制造 Model 3 时遇到的初期困难,今年也看到了 Cybertruck 的类似困难。

FSD

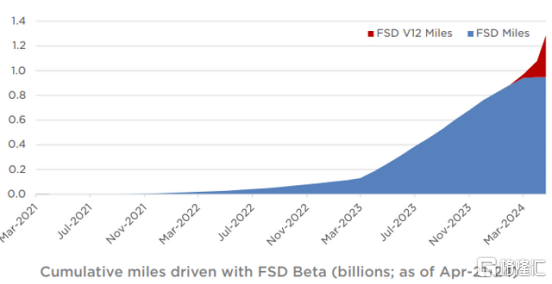

FSD 版本12 于 2024 年初推出,截至目前,已经使用版本 12 驾驶了超过 3000 亿英里。特斯拉还升级到了硬件 4.0,这是其最新的车载计算机,配备了改进的摄像头和更强的推理处理能力。

FSD 里程(特斯拉)

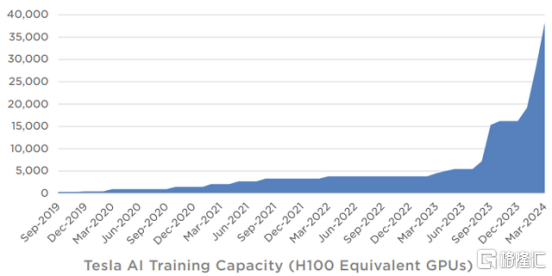

特斯拉在 2024 年第一季度扩展了其 AI 训练能力,使训练计算能力环比增加了一倍以上。

公司特意展示了过去几年中建立的庞大核心 AI 基础设施。特斯拉的 AI 训练现在不再受基础设施限制,因为它目前拥有大约 35,000 个 H100,并可能在年底达到 85,000 个 H100。

特斯拉AI训练能力

我认为财报电话会议中提到的另一件重要事情是,埃隆·马斯克提到特斯拉目前正在与一家主要汽车制造商就 FSD 许可进行对话。

这似乎不会导致即将达成交易,并且可能需要三年的整合时间才能开始生产。

新市场

尽管特斯拉因媒体报道其获得在中国部署 FSD 的有条件批准而股价上涨,但具体细节尚不明确。

我认为这是一个积极的进展,因为特斯拉在此部署 FSD 能够提升其在该市场的竞争力。鉴于当地市场的激烈竞争,这对特斯拉来说无疑是一个利好消息。

不过,对于未来需求的影响还有待讨论。

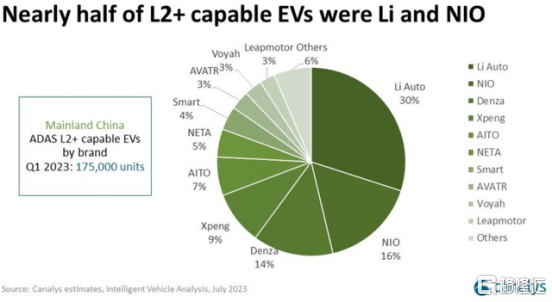

首先,中国已有许多竞争性的 L2+ 系统,目前尚不清楚 FSD 将如何与这些系统竞争。截至 2023 年 7 月,蔚来 ( NIO ) 和理想汽车 ( LI ) 占据了近一半的 L2+ 电动汽车市场。

L2+ 系统在中国 (Canalys)

其次,FSD 何时能够真正部署仍不明确,因为是否需要监管批准以及公司在推出 FSD 前需要满足哪些条件仍存在不确定性。

因此,尽管最初认为这是一个积极的进展,但它并没有改变原有的投资论点。

估值

鉴于交付量和定价疲软导致收入不达预期,以及 FSD 带来的积极影响,我将特斯拉的收入平均下调了 2%。

我将营业收入下调了 10%,以反映近期较差的利润率。

公平地说,尽管我对 2024 年的修正后每股收益( EPS )较为保守,但仍比市场预期高出 15%。

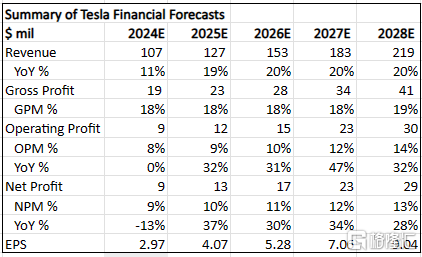

特斯拉 5 年财务预测的总结(作者生成)

由于 2024 年第一季度财报后的财务预测调整,特斯拉的内在价值降至 154 美元。

提醒一下,在我之前的文章中,我对 1 年和 3 年的价格目标分别应用了 60 倍 2024 年市盈率( P/E )和 50 倍 2026 年市盈率( P/E )。

再次应用 60 倍 2024 年市盈率( P/E )和 50 倍 2026 年市盈率( P/E )来计算 1 年和 3 年的价格目标,分别得到 178 美元和 264 美元。

结论

尽管有一些努力提升股票情绪,但我不认为 2024 年第一季度的结果和评论是积极的。

产品策略的变化表明新的“无盒”制造工艺存在挑战,而且尚不清楚新车型是否会是真正的新“Model 2”或当前 Model 3/Y 的附加变体。

在 FSD 方面的进展是积极的,但短期内 FSD 许可不太可能带来实质性的贡献。

目前,特斯拉的股价中包含了大量的希望和乐观情绪,我不太喜欢公司的现状,因为过多的利好消息被过快地消化了。我基于基本面进行投资,这次上涨并不是我现在愿意追逐的。

总体而言,我对特斯拉公司仍持长期买入评级,估值确实显示出长期的上涨空间。鉴于许多利好消息已经被市场消化,包括新车型的加速推出、FSD 在中国的发展和自动驾驶汽车,股票现在可能是一个好的买入时机。

但是在短期内,由于宏观经济环境和激烈的竞争,特斯拉可能会继续面临挑战。

编辑提醒:投资有风险,入场需谨慎。

来源:Seeking Aphla

编辑:BiyaPay 财经