下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美股财报季,新“地雷”出现!

这回轮到了知名品牌星巴克(Starbucks),星巴克2024年第二季度财报显示,由于客户光顾频率和订单规模的减少,该公司的收入、盈利以及同店销售增长均未达到市场预期。

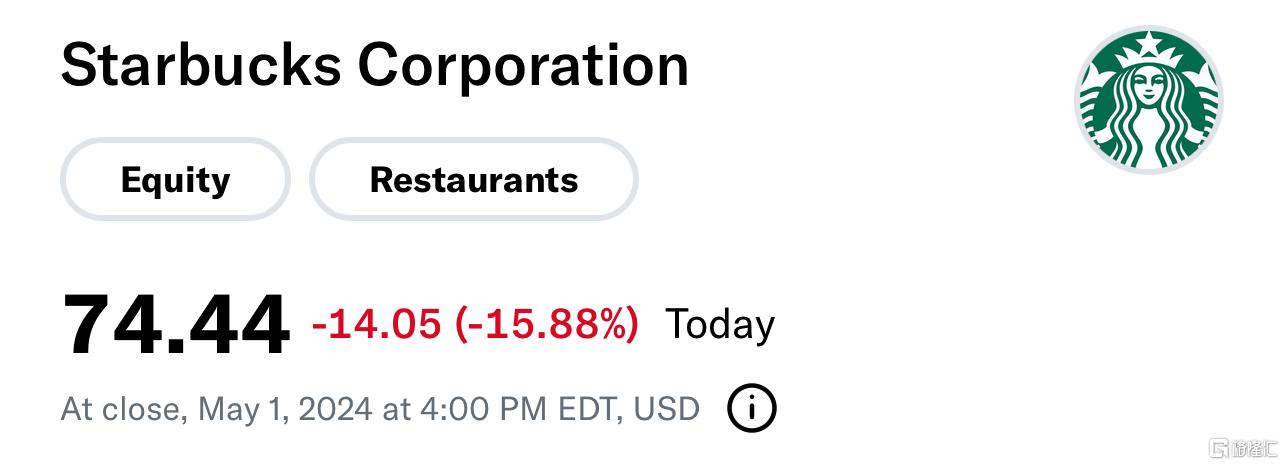

消息影响下,星巴克上演惊魂一夜,股价一度跌近18%!截至收盘,星巴克跌15.88%,股价报收74.44美元,总市值843.18亿美元,市值一夜蒸发了159.15亿美元(约合人民币1150亿元),创下自2020年3月以来的最大跌幅,再跌下去,星巴克就要从历史高位腰斩了!

中国市场销售额大跌

数据显示,星巴克的营业收入为85.6亿美元,同比下降2%,远低于市场预期的91.3亿美元。净利润下降14.96%,至7.72亿美元;调整后每股收益为0.68美元,同样低于市场预期的0.79美元。特别是同店销售额同比下降了4%,这是自2020年以来的首次下滑,而市场原本预期为增长1.46%。

其中,美国门店销售额同比下降3%,市场预期为上升2.31%;中国门店销售额同比下降11%,市场预期为下降1.64%,远超全球平均下滑的幅度。

但需要指出是,而同期开店还在增加——截止到3月31日,一共在大陆7093家门店,新增了118家——这意味着,单店销售在持续减少。

星巴克首席执行官Laxman Narasimhan在电话会议上解释了这一趋势,指出这主要受到偶尔顾客减少、假期模式变化以及去年市场重新开放后顾客行为正常化的影响。

尽管当季度星巴克的平均消费金额增加了2%,但咖啡馆的客流量下降了6%。为了提振销售,星巴克此前尝试了一系列新策略,包括下午促销和推出新产品如薰衣草拿铁等,但结果显示这些举措并未能显著改善业绩。

鉴于上述挑战,星巴克已经第三次修改了其2024年的增长预期。公司现在预计全球收入增长将为低个位数,远低于之前7%至10%的预测范围。

华尔街下调星巴克评级和评价

星巴克的股价大跌还引起了华尔街分析师的关注,他们纷纷下调了对星巴克的评级和评价。

Vital Knowledge的分析师Adam Crisafulli认为,星巴克公布的业绩可能是迄今为止所有大公司中最糟糕的,突显了星巴克在同行业中面临的异常严峻的挑战。

德意志银行的分析师Lauren Silberman将星巴克的股票评级,从“买进”下调至“持有”,并将目标价从100美元下调至89美元,反映了市场对星巴克未来增长前景的担忧。

此外,摩根大通将星巴克目标价从100美元下调至92美元,德意志银行将星巴克评级下调至持有,目标价89美元。

将推出“珍珠奶茶”饮品

在中国市场上,星巴克面临着来自瑞幸咖啡等本土品牌的激烈竞争。瑞幸咖啡通过快速展店、低价策略和创新营销,已经在中国市场的总销售额上超越了星巴克。星巴克中国董事长和CEO王静瑛表示,为了提升消费者购买频次,星巴克中国推出了个性化的优惠促销活动,这导致了客单价的降低。

此前星巴克创始人霍华德·舒尔茨在访问中国时表示,星巴克不会参与折扣战或价格战,而是要基于社区,用高质量的咖啡创造人文联结,形成“体验式咖啡品牌”。他相信随着时间的推移,顾客会更了解咖啡,从而选择升级到星巴克。然而,星巴克中国已经开始实施“以价换量”的策略,并计划在下沉市场,尤其是新的县级城市拓展新店。

星巴克还计划在2024年夏季推出一款类似“珍珠奶茶”的饮料,以吸引更多顾客。

尽管面临挑战,星巴克依然对中国市场充满信心,并将继续落实中国战略的三个关键要素:提供本地相关的咖啡创新产品,加大技术投资提高全渠道能力,以及在下沉市场拓展新店。

附财报👇