下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摩根大通(JPM)、美国银行(BAC)、富国银行(WFC)、花旗集团(C)于2024年4月12日至16日间披露1Q24业绩,整体营收同比增长3%,拨备前利润同比减少5%,净利润同比减少8%。中金研究认为美国四大行整体盈利表现好于市场预期,主要来自非息收入增长和拨备计提好于预期。

正文

评论

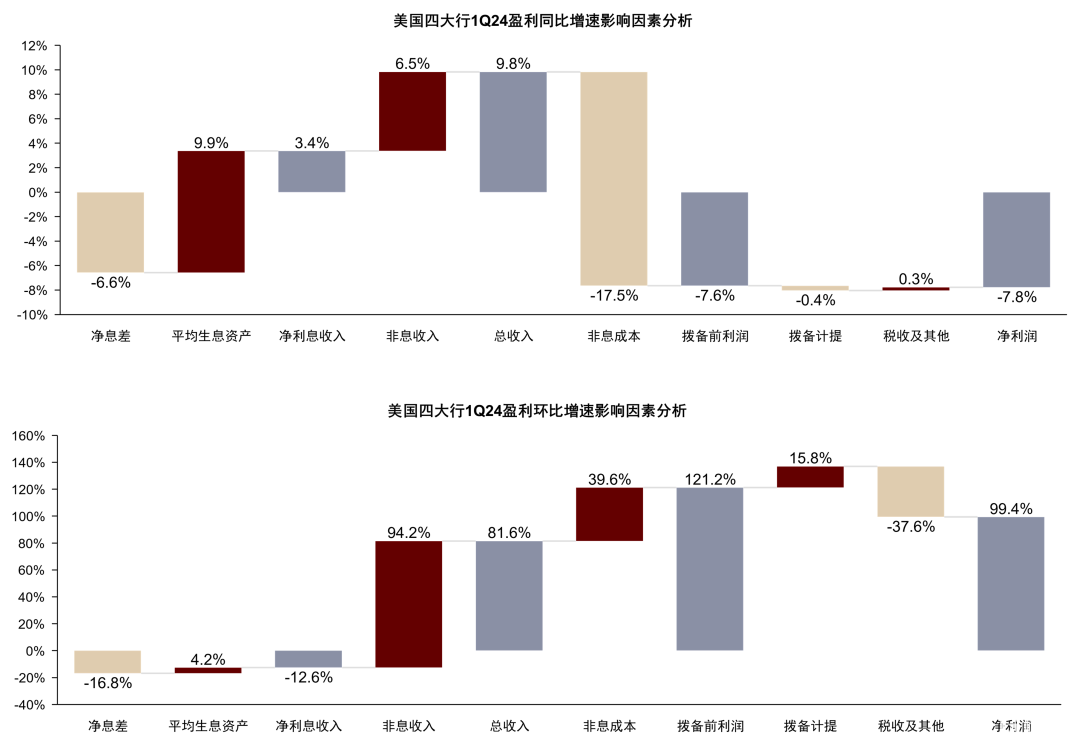

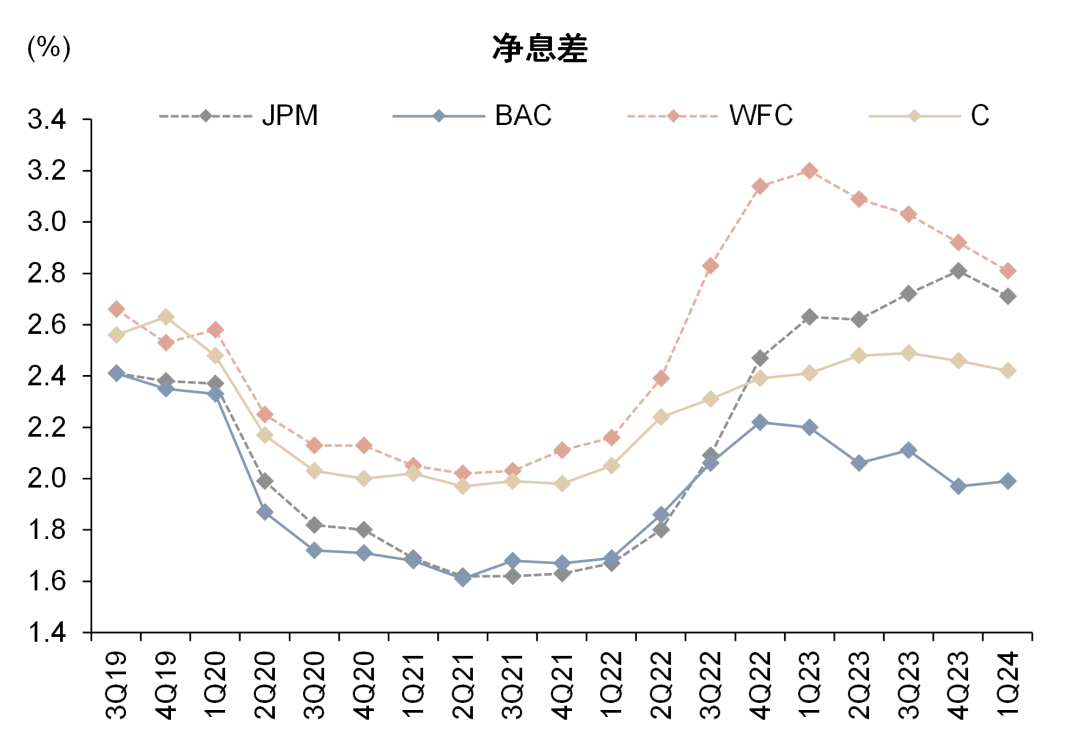

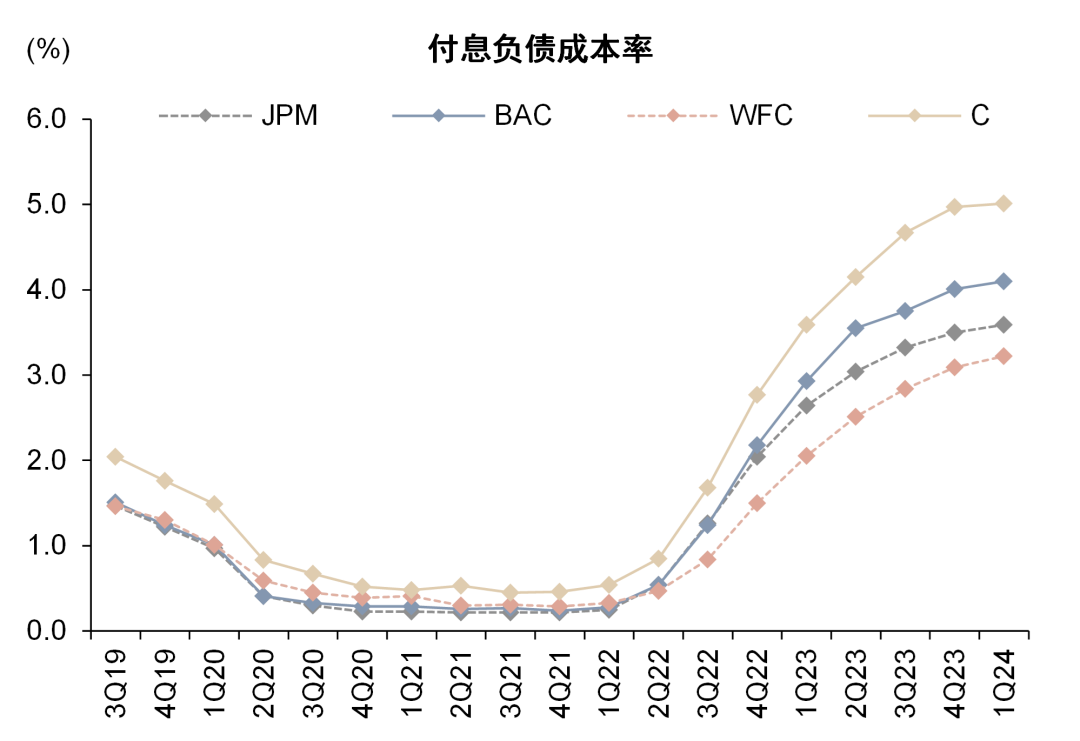

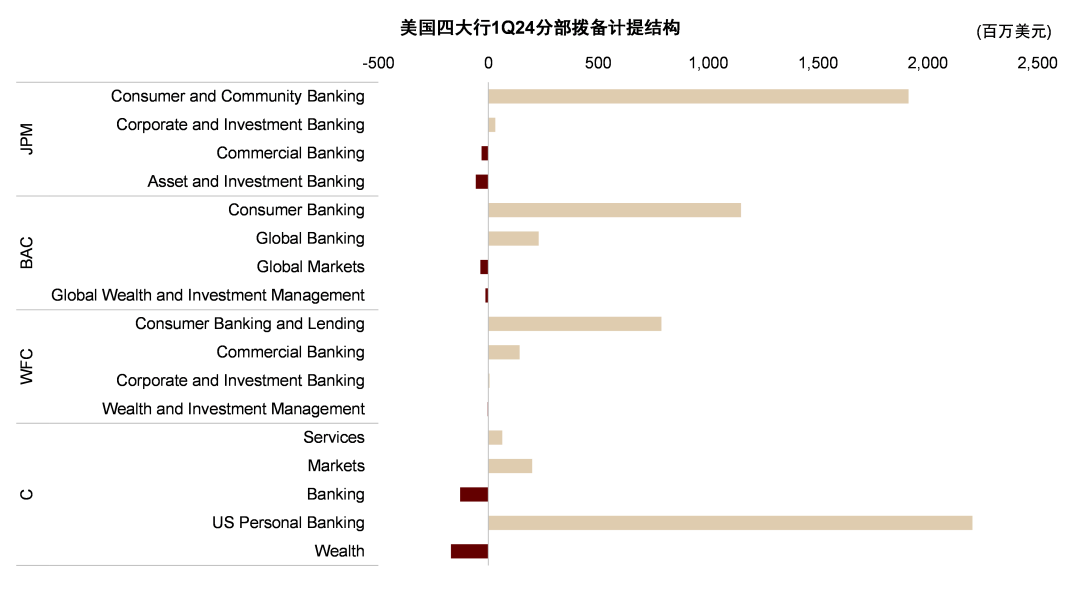

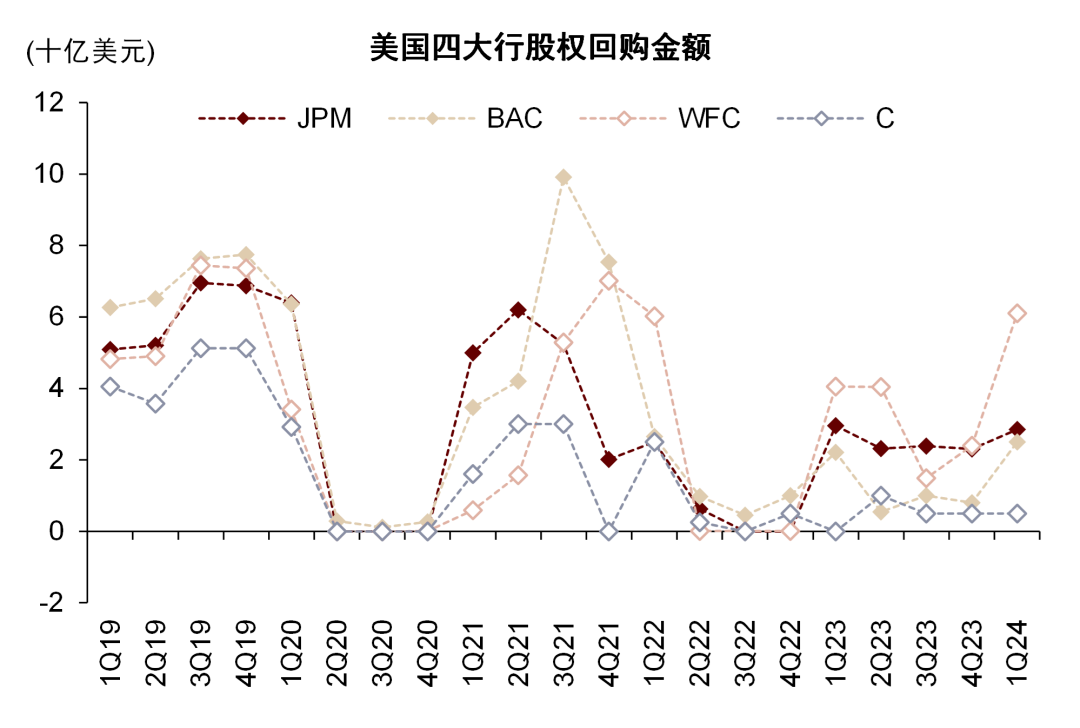

美国四大行1Q24每股盈利整体好于市场预期。美国四大行1Q24每股盈利整体好于市场预期。其中JPM、WFC、C每股盈利好于市场预期,BAC符合市场预期,美国四大行整体业绩表现良好:1)净利息收入除BAC外均略低于市场预期,中金研究认为主要来自贷款增长放缓以及存款成本上行,不过负债成本升幅正在逐季收窄,部分银行指引净利息收入有望在未来几个季度逐步企稳;2)非息收入增长亮眼,主要来自投行业务中ECM和DCM客户需求强劲,交易与财富业务收入亦保持在较高水平;3)非息成本仍受到FDIC SA的拖累,保持成本纪律性仍是主旋律;4)拨备计提表现好于市场预期,中金研究认为主要来自美国宏观经济预期较好,拨备计提主要针对信用卡净核销,BAC本季写字楼敞口净核销走高,但中金研究认为其拨备计提较为充分;5)资本及派息回购水平保持相对稳定,其中JPM本季提高每股派息,WFC股权回购力度较大,JPM、BAC、WFC、C 2023年股东回报率分别为5.4%、5.9%、11.7%、6.9%。

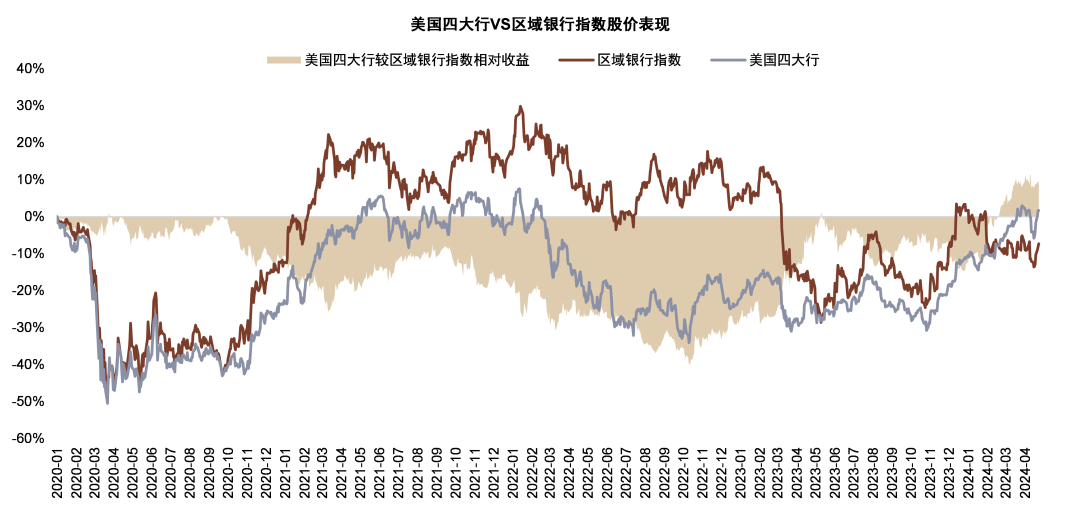

美国经济数据良好带动降息预期推迟,利好美国四大行股价表现。截至4月25日,JPM、BAC、WFC、C股价较年初分别上涨15%、15%、24%、23%,银行指数和S&P500指数分别上涨6%和13%,四大行跑赢银行指数,银行指数跑赢大盘,中金研究认为主要由于:1)美国四大行负债能力更强,因此在高利率环境持续更久的背景下业绩受益更明显,且美国四大行投行业务收入在1Q24有大幅改善;2)NYCB事件导致市场担忧中小银行商业地产风险,而美国四大行相关敞口风险较小。

美国高利率环境下如何追踪银行风险。1)存款稳定性,美国中小银行存款余额仍然稳定,中金研究会密切关注美联储持续缩表对银行业流动性的影响;2)投资损失,市场关注债券未实现亏损兑现,但若无流动性风险银行便无需处置债券;3)商业地产风险,中金研究认为大型银行商业地产风险明显小于中小银行,且大型银行拨备计提较为充分,目前商业地产风险呈现局部化特征,而非全局性、系统性;4)居民和企业资产负债表健康,中金研究认为本轮周期美国居民及企业杠杆率较历史水平偏低,偿债负担尚且可控,中金研究持续关注美国企业及居民融资成本边际变化情况。

风险

美国经济走弱超预期,美国四大行存款成本压力高于预期。

图表:美国四大行驱动因素拆解

资料来源:公司公告,中金公司研究部

图表:美国银行指数复盘

资料来源:Capital IQ,中金公司研究部

图表:美国四大行股价自加息周期以来明显跑赢区域性银行

资料来源:Capital IQ,中金公司研究部

图表:1Q24净息差整体呈下降趋势,BAC生息资产收益率提升带动息差小幅改善

资料来源:公司公告,中金公司研究部

图表:1Q24负债成本继续上行,但升幅呈收窄趋势

资料来源:公司公告,中金公司研究部

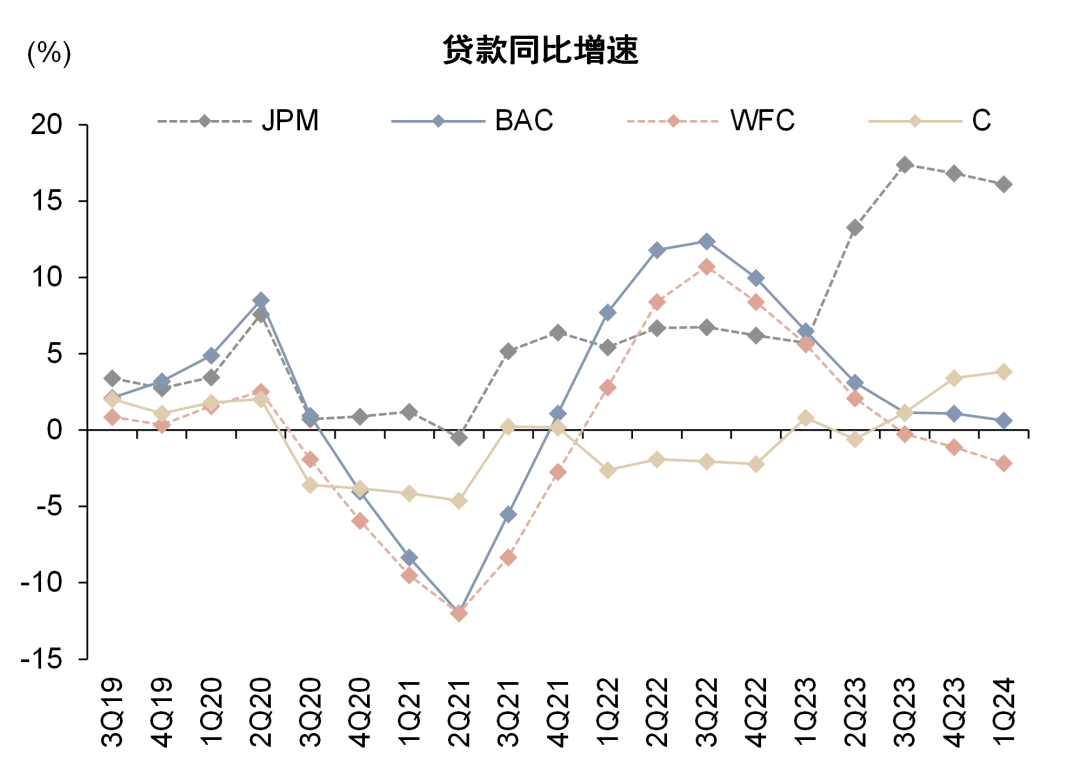

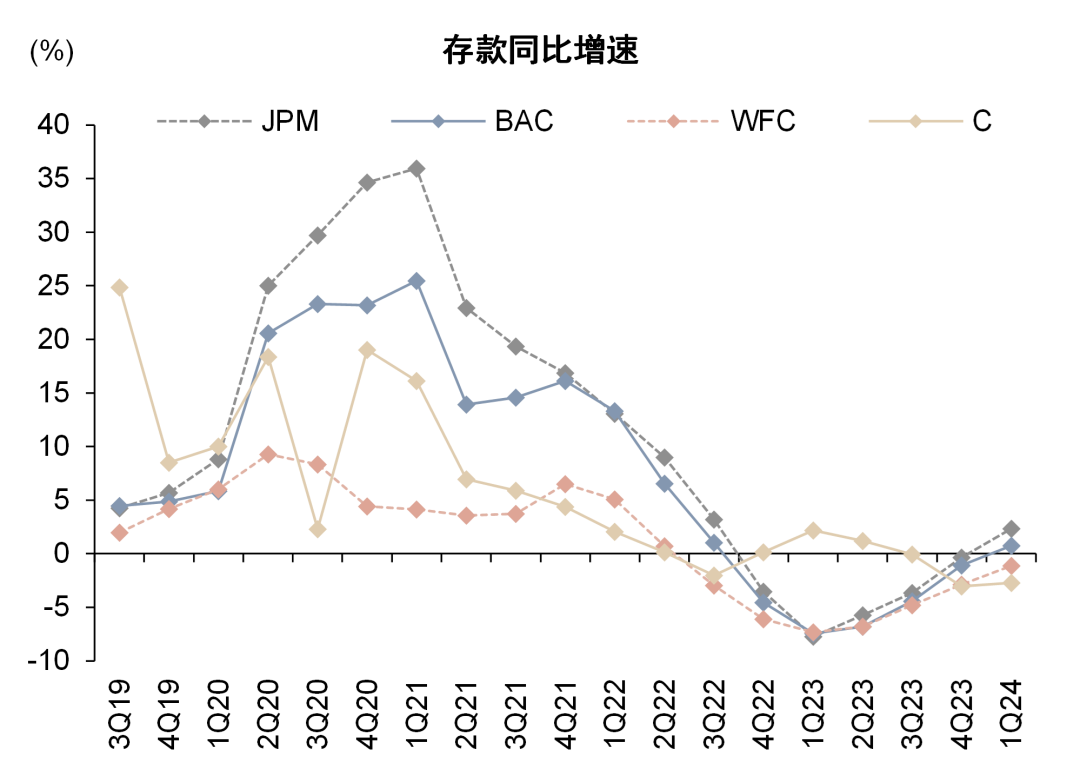

图表:贷款增长进一步放缓,存款余额保持基本稳定

资料来源:公司公告,中金公司研究部

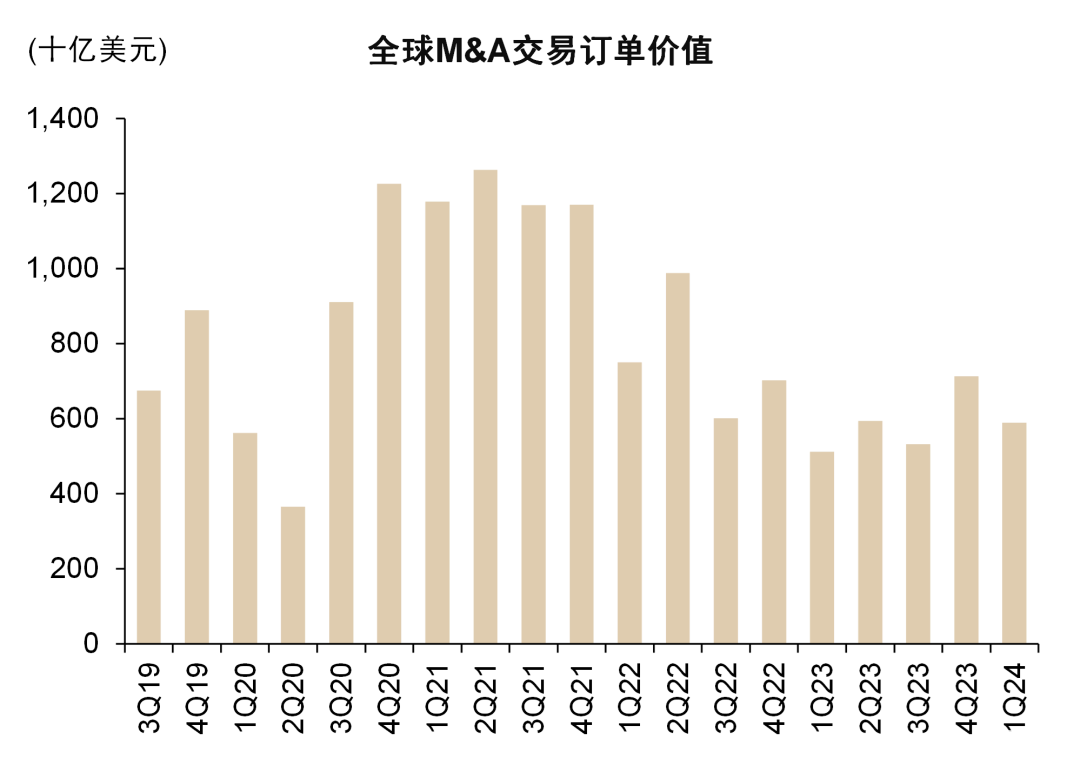

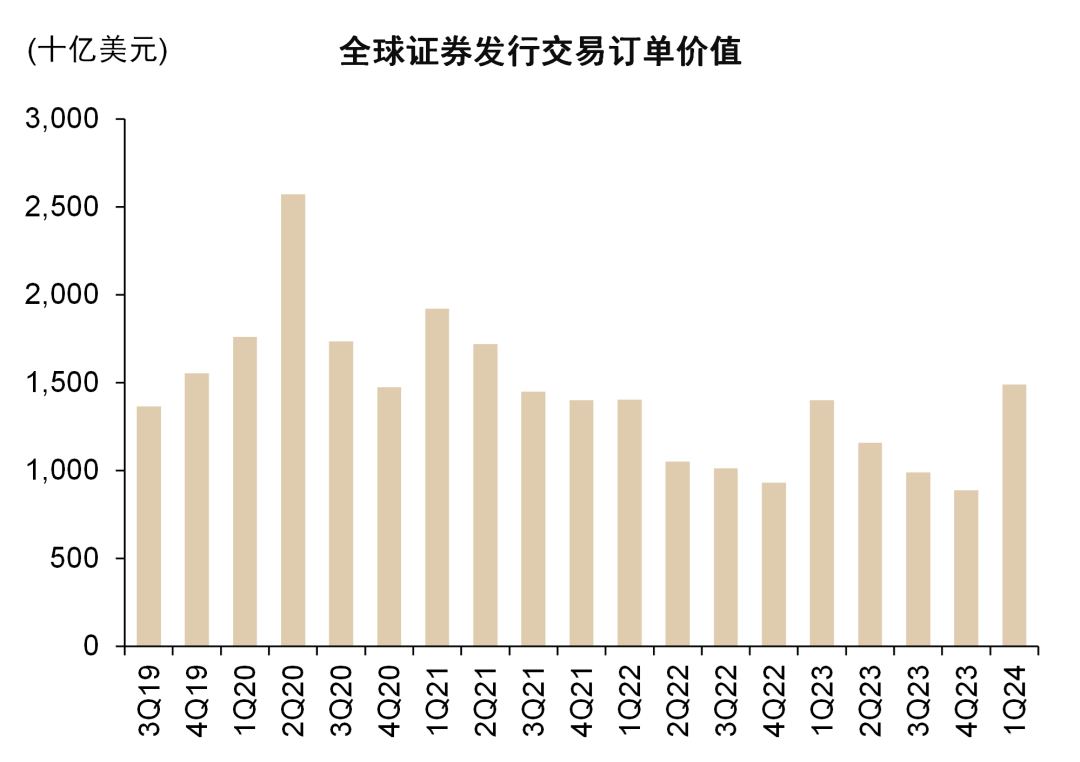

图表:DCM业务在1Q24需求明显改善,M&A业务仍然处于较低水平

资料来源:Capital IQ,中金公司研究部

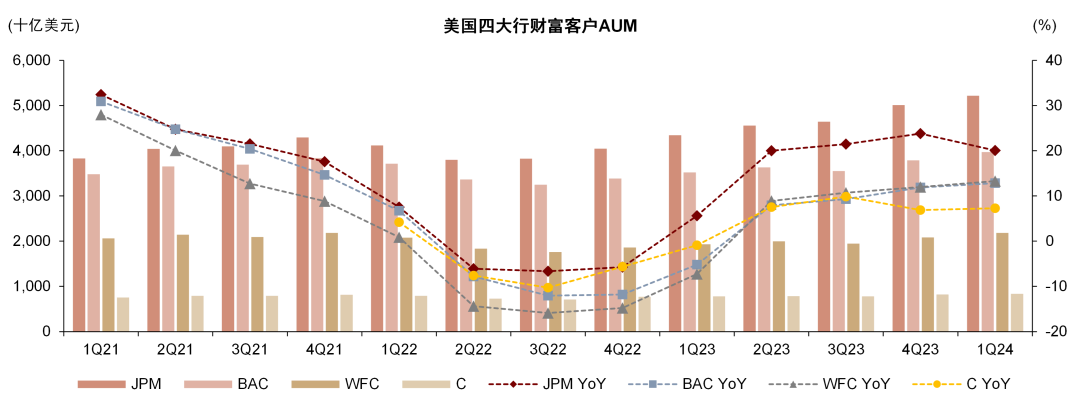

图表:美国四大行财富客户AUM持续净流入

资料来源:公司公告,中金公司研究部

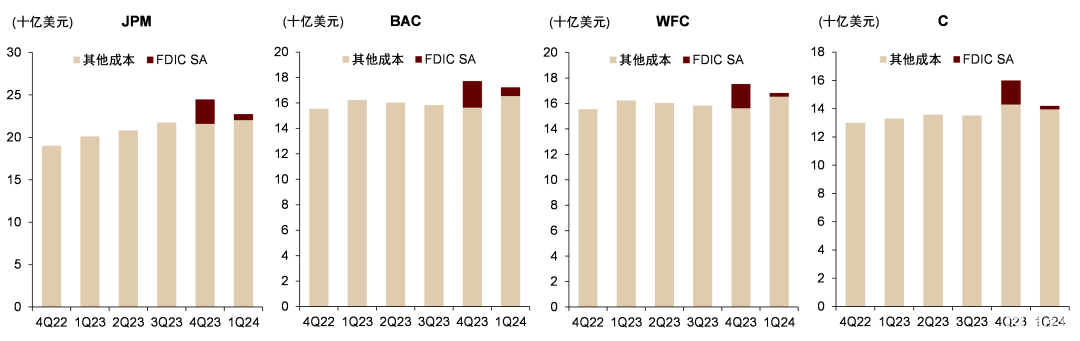

图表:1Q24美国四大行费用增长主要来自收入增长带来的额外开支

资料来源:公司公告,中金公司研究部

图表:美国四大行近年均注重成本管控

资料来源:公司公告,中金公司研究部

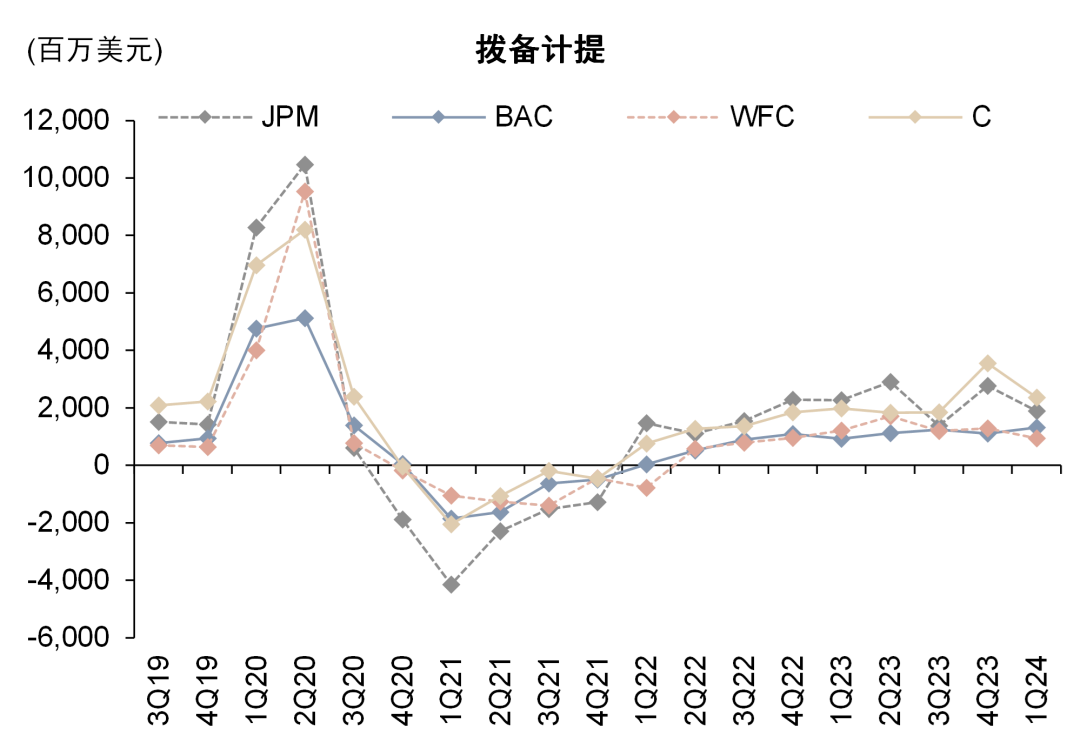

图表:美国四大行1Q24拨备计提依然主要来自信用卡净核销

资料来源:公司公告,中金公司研究部

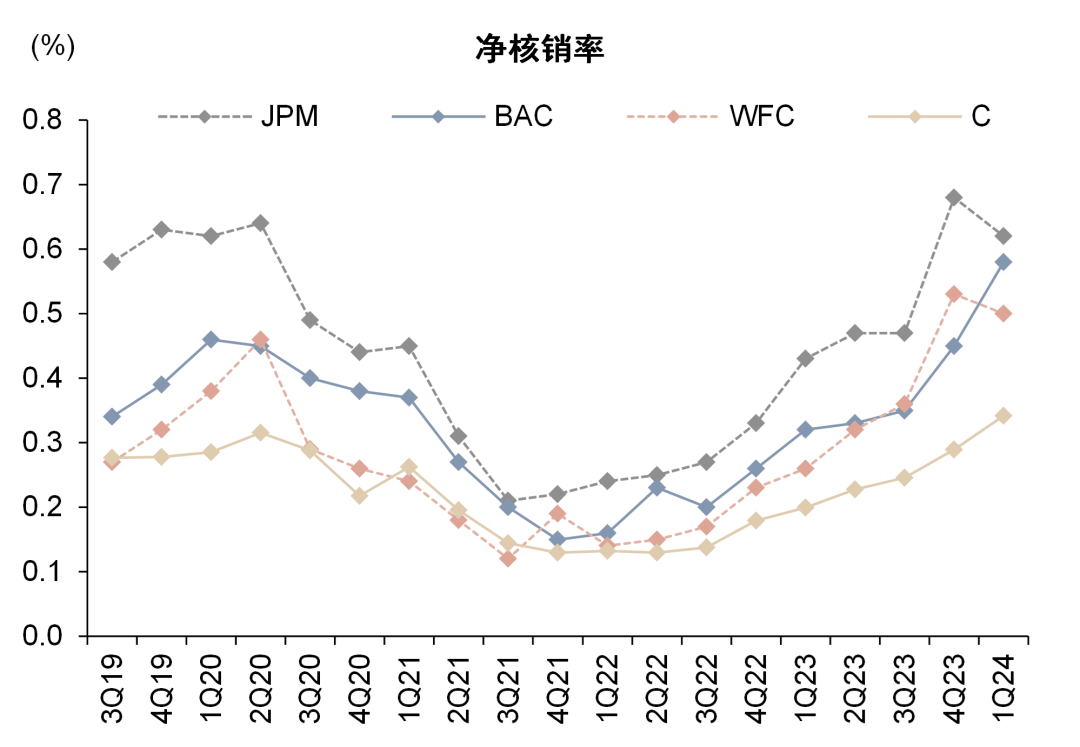

图表:1Q24美国四大行净核销率仍在“正常化”轨道上

资料来源:公司公告,中金公司研究部

图表:1Q24美国四大行拨备水平保持相对平稳

资料来源:公司公告,中金公司研究部

图表:核心一级资本充足率水平保持健康

资料来源:公司公告,Wind,中金公司研究部

图表:美国四大行加息周期以来派息及股权回购稳中有升

资料来源:公司公告,中金公司研究部

注:本文摘自中金研究2024年4月26日已经发布的《降息推迟或利好大型银行净利息收入表现——美国四大行1Q24业绩点评》,分析师:严佳卉 S0080518110004;侯德凯 S0080523110001;张帅帅 S0080516060001