下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

我们认为美国整体经济运行正持续朝着“不着陆”与二次通胀加剧的方向演进;面对这份“细节强于总量”的经济数据与同比3.7%的核心PCE物价增速,应当对潜在的加息多一份“正视”,对美国消费的韧性多一份“认知”。

摘要

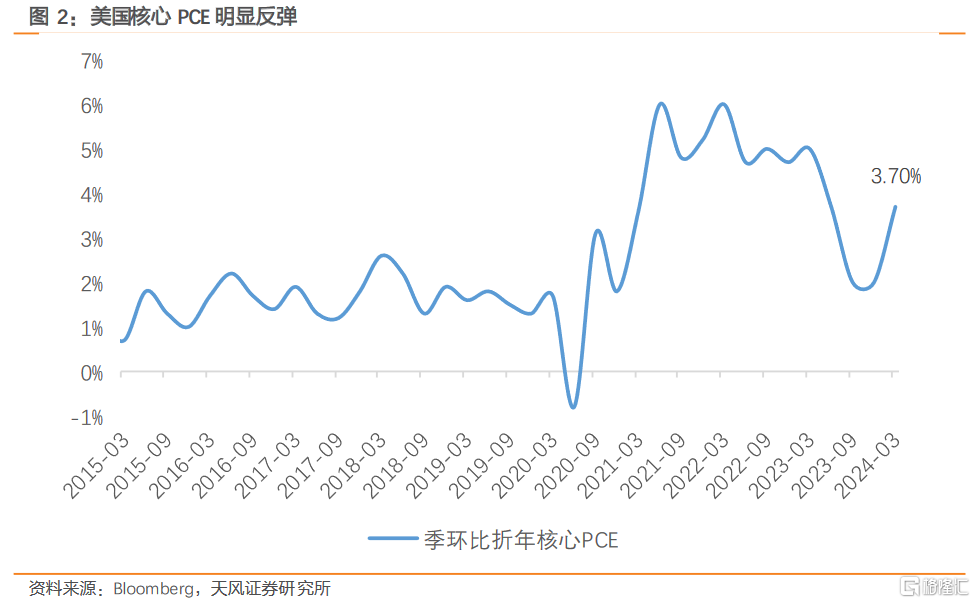

2024Q1美国实际GDP环比折年录得1.6%,明显低于彭博一致预期的2.5%,是2022Q2以来最低增速。同时Q1核心PCE年化从前值2.0%大幅反弹至3.7%,高于彭博一致预期的3.4%。美国经济和物价数据呈现出了“滞胀”的组合,即经济增速相对放缓而通胀又超预期反弹。

总的来说,我们认为美国整体经济运行或将持续朝着“不着陆”与二次通胀加剧的方向演进;从全球的格局来看,美国偏“胀”,欧洲偏“滞”的格局或将延续。

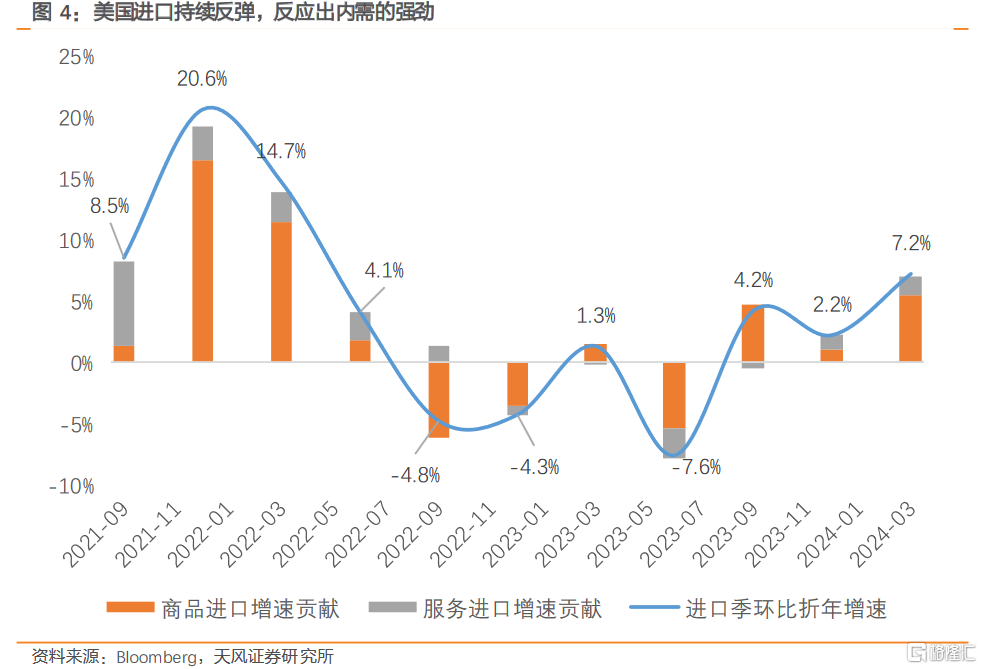

具体来看,GDP最大的拖累项来自净出口,但本质上是美国内需强劲,而出口(全球需求)相对疲软的体现。其次,虽然个人消费有所降温,但依然是GDP 最大贡献项(+1.68%)。尤其值得关注商品消费转向负贡献(-0.09%),而服务消费对GDP贡献1.78%。我们认为未来美国消费结构占比或会继续向服务消费倾斜;除此之外,这也印证了我们在2024年4月11日报告《美国二次通胀形成了吗?》中的观点,即“这些不可贸易的服务业消费,尤其是低技能服务业消费,或将带来更大的核心通胀压力”。

再者,私人投资方面持续回暖,固定投资分项贡献0.91% ,其中非住宅投资与 住宅投资双双增长。值得关注的是住宅投资环比拉动GDP 0.52%,较前值0.11%进一步上行,在高利率环境下住宅建造支出正经历逆势增长。

我们认为2024年可能开启新一轮独栋建筑(Single-Family)的建造周期,美国地产周期的持续复苏也已扩散至投资端。

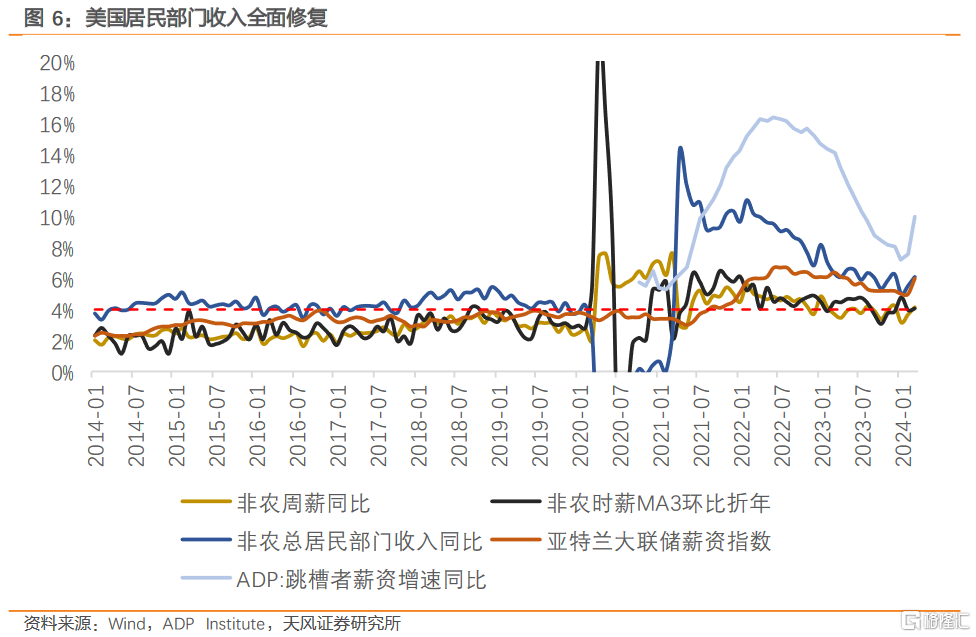

从通胀的角度看,我们认为核心PCE物价的超预期反弹主要是火热的服务需求拉动。当前无论是PCE还是CPI,整个美国通胀反弹的趋势是比较清晰的;从4%以上的居民薪资增速传导到服务消费高增,再传导到服务业推动下的高核心通胀的整体逻辑也很顺畅。

持续反弹的核心CPI,超级核心CPI以及核心PCE,都意味着美国的二次通胀可能已不仅是“叙事”。我们再次明确认为应该重视美国当前二次通胀的趋势,如果地缘冲突带动原油价格进一步上行,不能排除联储加息的可能。

我们认为美国整体经济运行正持续朝着“不着陆”与二次通胀加剧的方向演进;面对这份“细节强于总量”的经济数据与同比3.7%的核心PCE物价增速,应当对潜在的加息多一份“正视”,对美国消费的韧性多一份“认知”。

风险提示:美国流动性超预期收紧,美股服务消费超预期回落,美国贷款违约率超预期升高。

请点击下方链接查看更多内容

注:文中报告节选自天风证券研究所已公开发布研究报告《天风宏观宋雪涛:美国经济“滞涨”了吗?》,分析师:宋雪涛S110517090003

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。