下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

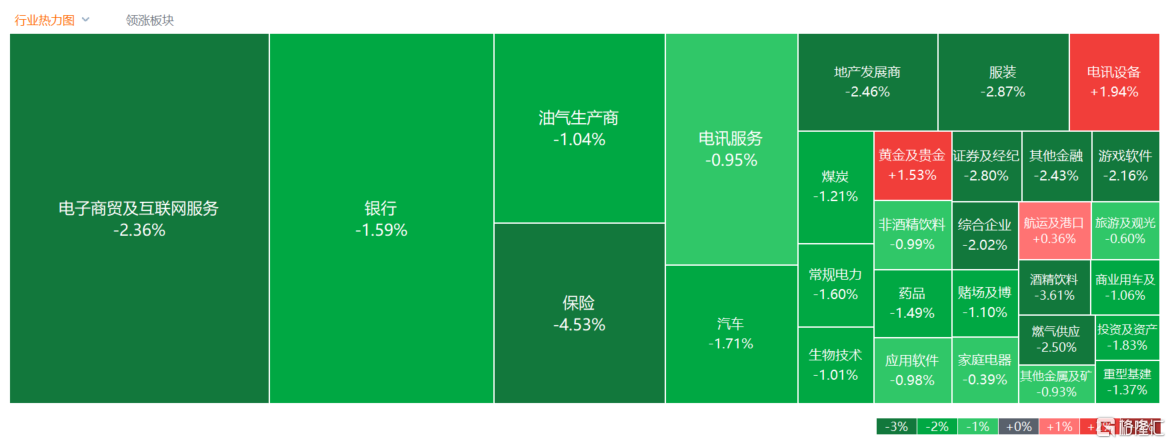

4月12日,港股午后跌幅进一步加大,恒指大幅收跌2.18%下挫373点再度失守万七关口,国指、恒生科技指数分别下跌2.07%及1.81%。本周先扬后抑,三大指数均小幅上涨。

盘面上,大型科技股、大金融股、中字头股等权重集体表现低迷大市承压十分明显,百度、京东跌超3%,内险股领衔金融股下跌,友邦保险、中国平安跌幅靠前,中金公司、工商银行等龙头皆有跌幅;多家房企首季合同销售金额同比下滑超五成,内房股与物管股全天表现萎靡,啤酒股、乳制品股、餐饮股等消费概念齐跌。现货黄金站上2400美元大关再创新高,黄金股逆势上涨,带动铜、铝等有色金属股跟涨,教育股、港口及航运股部分表现活跃,太平洋航运、中远海能逆势走强。

具体来看:

科技股普跌,阿里、京东、百度均跌超3%,美团、网易、腾讯跌超1%,小米逆势上涨超2%。个股消息面上,摩根士丹利将小米集团港股目标股价从17.50港元上调至20港元,并列为首选推荐。摩根士丹利分析师Andy Meng等指出,上调目标价是基于对小米电动车业务的估值从900亿元人民币升至1100亿元,以及智能手机与人工智能物联网(AIoT)的协同效应的推动。

内险股大幅下跌,众安在线跌超8%,友邦保险、中国平安、中国太平跌超5%。据统计,人保财险、平安产险、太保产险、大地保险、阳光产险以及众安在线等上市险企财险业务数据显示,6家公司保持稳健增长态势,合计原保险保费收入同比增速6.3%。但受多因素影响,承保利润率明显下滑,加上投资收益拖累,6家公司中有4家公司净利润下滑超过10%,其余2家则实现扭亏为盈。

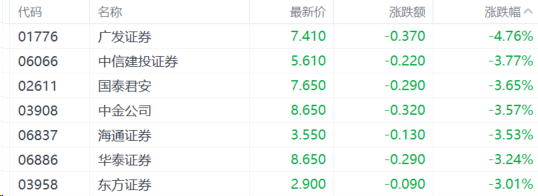

中资券商股走低,广发证券跌超4%,中信建投、国泰君安、中金公司、海通证券跌超3%。财信证券指出,监管注重市场生态建设,IPO监管再度加码。IPO监管趋严对券商股权承销保荐业务业绩形成不利影响。据数据,3月沪深北交易所无IPO企业通过审核,一季度IPO融资规模、再融资规模分别同比下滑64%、70%。

内房股与物管股继续下挫,龙湖集团跌超8%,万科企业、雅居乐集团跌7%。消息面上,多家房企首季合同销售金额下滑,其中,越秀地产前三月累计合同销售金额217.02亿元,同比下降50.5%;融创中国前三月累计取得合约销售金额100亿元,同比减少65.84%。摩根大通表示,2023年中国房地产开发商的核心净利润同比跌22%,预期这个下行趋势会在2024至2025年持续,主因利润空间继续收缩,这也意味行业尚未走出谷底。

黄金股逆势大涨,灵宝黄金涨超11%,招金矿业涨超6%,中国黄金国际涨超5%。消息面上,现货黄金续创历史新高,强势站上2400美元/盎司大关,日内上涨1.1%。各国央行的强劲购买和个人投资者(尤其是中国和印度)的持续需求,继续为黄金提供坚实支撑,吸引投机投资者并维持高价位。荷兰国际集团分析师称,由于中东和乌克兰的紧张局势增强了黄金的避险吸引力,黄金价格也有所上涨。

教育股涨幅居前,创联控股涨超11%,博骏教育涨超9%,新东方-S、东方甄选、卓越教育集团涨超2%。

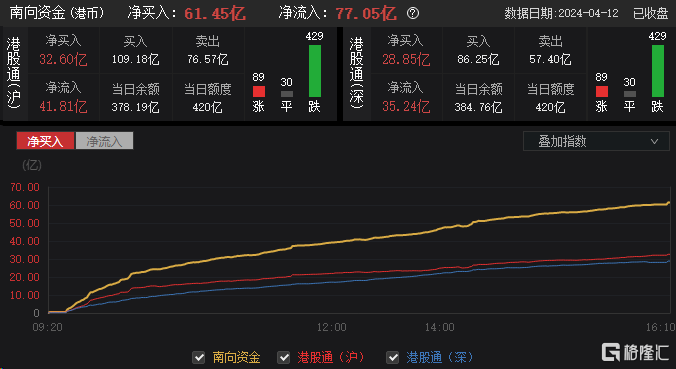

今日,南向资金净买入61.45亿港元,其中港股通(沪)净买入32.6亿港元,港股通(深)净买入28.85亿港元。

展望后市,中信证券称,当前恒科头部科技互联网公司面临的外部环境已有较明确边际改善,经营业绩表现已触底反弹,估值水平仍处于历史低位。估值偏好提升及流动性预期向好趋势下,各公司业绩修复的兑现以及新业务带来的估值增量有望进一步提供上行催化。该行建议对恒生科技指数及低估值、竞争优势稳固、业绩改善趋势明显、现金流稳健的头部科技互联网公司保持关注。