下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

被誉为“医美茅”的爱美客近期在A股市场似乎遭遇了不小的挑战,自4月以来,其股价已回撤近15%,其PE(TTM)更是跌至34.67倍,创下了自上市以来的新低,这一状况自然引起了市场的广泛关注。(数据截至4月9日收盘)

然而,当我们深入探究公司近期公布的财报数据时,却呈现另一番景象。

根据2023年年报及2024年一季度预告显示,爱美客展现出了稳健的增长态势。2023年,公司实现营业收入高达28.69亿元,同比增长47.99%,同时归母净利润也达到了18.58亿元,同比增长47.08%,这一业绩成绩创下了公司上市以来的第二高增速。而在2024年一季度,公司预计实现营业收入8.03亿元至8.26亿元,同比增长27.5%至31%;归母净利润预计为5.1亿元至5.34亿元,同比增长23%至29%;扣非净利润预计为5.13亿元至5.37亿元,同比增长更是高达33%至39%,表现不俗。

那么,在当下充满不确定性的外部环境下,为何这家医美行业的龙头企业,尽管手握两份稳健增长的成绩单,却反而遭遇了估值回撤呢?市场的担忧究竟源自何处?面对这一状况,我们又该如何看待其后续发展?这些问题无疑值得我们深入探究和思考。

市场担忧到底在哪里?

相较于医美行业高峰到近上百倍PE估值,如今的医美已经回归至30X附近估值,并非如今市场追捧的“香饽饽”。而这内在担忧,可以从需求端,供给端的行业情况以及相关企业三个层面来看。

担忧一:外部经济环境较弱,消费者信心不足,“偏奢侈品消费”的医美行业增长能否延续。

结论:医美β坚挺,仍处于消费第一梯度,渗透率提升空间充足。

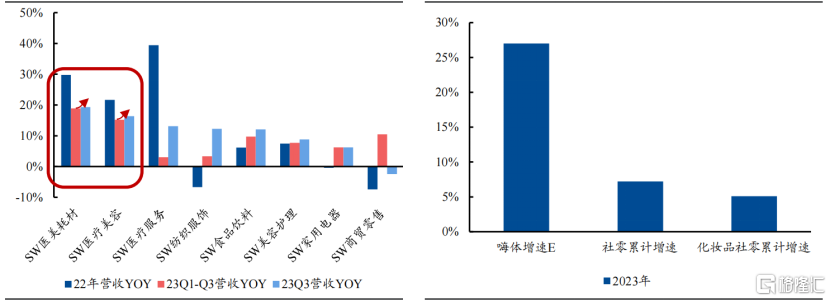

一方面,2023年以来,医美在消费板块中展现出较强韧性。根据WIND数据显示,无论是2023前三季度还是第三季度增速来看,我国医疗美容和医美耗材的收入增速均优于其他消费赛道,且基于正常甚至略高基数的Q3增速较上半年略有提升,韧性较强。

另一方面,我国医美行业整体渗透率仍然偏低,经济环境变动不改渗透率提升趋势。根据Frost&Sullivan数据显示,2021年我国医美人群渗透率仅为2.0%,远低于其他发达国家。以爱美客的核心产品为例,作为上市至今仍是市场上唯一一款主流去除去除颈纹产品,“嗨体”品牌优势势能增强,渗透率仍在持续增长。根据公告显示,2023年公司“嗨体”为主的溶液类注射产品收入增长29.22%,显著高于2023年社零累计增速以及化妆品社零累计增速。根据信达证券预测,考虑到医美渗透率不断提升,预计2030年嗨体系列产品收入有望达到近48亿元,2025年至2030年复合增长率达到18%。

图表一:医美赛道收入增速(图左)与“嗨体”品牌收入增速(图右)

数据来源:信达证券,格隆汇整理

担忧二:监管趋严,医美上下游竞争激烈对于相关企业的影响。

结论:合规引导下,长尾出清,未来行业或向头部集中,呈现强者恒强格局。

近年来,国内陆续出台医美监管政策,严厉打击非法医美机构、超范围经营现象,并严格规范医美宣传及服务行为,整治医美行业乱象,出清尾部违规机构,规范行业迈向更为健康的发展轨道,长期有助于行业进一步向头部合规机构集中。

面对头部医美机构,爱美客的渠道优势正在凸显,呈现强者恒强格局。目前,爱美客在全国拥有超过400名销售和市场人员,覆盖国内超7000家医疗美容机构。信达证券指出,医美的产业链利润结构有望开始重塑,优质的下游企业将得到更多的利润率,而率先搭建重塑格局的平台型企业则有望获取“较大的蛋糕”,爱美客有望成为这样重塑格局的平台型公司。

爱美客的后手:

布局蓝海赛道,下注潜在爆款单品

实际上,市场上除了对于医美行业供给需求端有所担忧外,对于其中的代表企业未来发展是否有新增长点有所担忧。

而从产品布局上来看,作为医美龙头企业,爱美客除了现有能够覆盖类水光、填充、补充、支撑需求外,公司正在通过自研或BD合作等模式向联合疗程布局考虑,挖掘蓝海赛道,剑指更多明星单品乃至天花板更高的明星疗程,向平台型公司蜕变。

一方面,为满足市场多元需求,公司持续对部分已上市产品进行升级迭代或适应症拓展,继续践行矩阵系列化打法:(1)逸美一加一适应症拓展;(2)埋植线产品迭代;(3)宝尼达适应症拓展。其中,公司聚焦宝尼达,差异化布局长效骨性填充,上市至今终端价格稳定,验证其产品力、高端定位打法有效性及前瞻性,预计2024年获批宝尼达颏部适应症。

另一方面,公司持续打造爆款产品,向上打开市场空间,描绘新业绩增长曲线。

例如,在肉毒管线上,公司有望2025年获批上市,潜在重磅单品放量可期。肉毒毒素品种功效具备稀缺性、市场空间大、准入壁垒高、单品种销售天花板高等特点。目前仅少数机构拿下批文,爱美客代理的Huons已进入注册申报阶段,有望凭借差异化竞争迎来广阔市场空间。

在当下热门的减重市场中,爱美客凭借去氧胆酸、司美格鲁肽等多管线的战略布局,不仅覆盖了医美与医疗的广泛需求,还满足了局部及全身、日制剂及周制剂的多元化诉求。其丰富的管线布局在体重管理领域独树一帜,彰显出公司深厚的研发实力和市场洞察力。展望未来,这些管线有望为公司带来业绩的第二、三增长曲线,进一步打开营收的广阔空间,为业绩的持续增长注入强大动力。随着市场潜力的不断释放,爱美客正稳步向百亿消费医疗公司的目标迈进,展现出令人瞩目的发展前景。

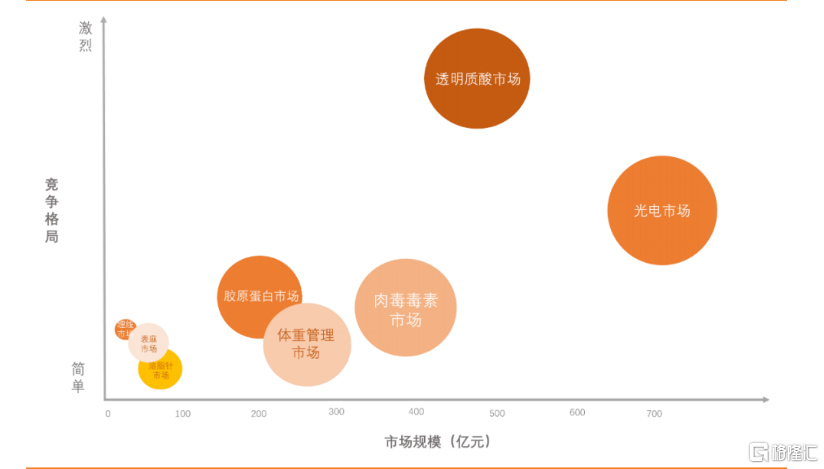

整体来看,爱美客的后手们市场空间充满想象力。根据天风证券预测,2030年,公司所布局的光电市场和透明质酸市场将达到500+亿元规模,胶原蛋白市场、体重管理市场以及肉毒毒素市场也是超百亿规模。

图表二:爱美客在研产品所处市场状况

数据来源:天风证券,格隆汇整理

备注:横轴为2030年各市场预测市场空间,纵轴为现阶段各市场竞争格局

小结

不确定,依旧是当下大环境的缩影。但不可否认的是,其中仍蕴藏着诸多投资机会等待挖掘。

作为消费中确定性较强的赛道之一,医美行业未来的主旋律依旧是渗透率的提升。而其中或许会存在分化,但龙头企业有望凭借自身优势跑出自身的alpha。爱美客就是典型的案例。

从嗨体系列成为十亿级别的大单品,到后续一系列管线剑指百亿市场,爱美客展现出来的就是一条可复制的成功之路。而这条路的背后,不仅有公司管理层对于市场的前瞻认知、对于医美市场的理解以及强渠道优势,更是其内在价值的体现。

而爱美客的内在价值也投射在公司财报的细节中。回溯过往年报数据显示,得益于良好的费用控制以及强大的品牌效应,爱美客在过往7年中扣非净利润同比增速超30%,2024年Q1增速也得以延续,预计同比增长超30%。公司扣非后销售净利率近3年更是超过60%,表现强劲。

正如前文所讲,4月以来爱美客股价连续回撤,但与此同时,聪明资金似乎已然发现其价格并未体现公司内在价值。根据WIND数据显示,自4月以来,爱美客连续多日获得北上资金买入,近5日净买入达到6314万元。参考券商机构一致性目标价439.15元来看,当前的爱美客向上发展潜力巨大,值得长期关注。