下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

最近债券市场出现调整,一些朋友开始担心:纯债基金还能不能继续持有?还有哪些产品能满足“稳中求进”的理财需求?

不少纯债基金在2023年的回报高达4%以上,今年我反倒会保守一些。原因很简单,纯债类产品的投资更像是“切蛋糕”,去年的收益高,今年反而可能要“降低收益预期”,不能“刻舟求剑”地认为,去年收益高、今年收益就还会高。

相对来说,可转债、股票等资产处于较佳的投资区间。对于持有理财产品或纯债型基金产品较多的朋友,适当“稳中求进”,增配一些“以债为主,含有一定可转债或股票类资产”的产品或是更佳的选择。

谈到 “稳中求进”这个类别,我首先想到的就是安信基金张翼飞、李君。

他们是行业中标杆性的稳健派基金经理,深得大家认可。在今年首发的产品中,当不少产品还承受“保成立”的巨大压力,由李君管理的安信长鑫增强首募规模高达80亿,并提前结束募集,成为今年以来首发规模第一的“含权”基金。(数据来源:wind,截至2024-3-15)

很多朋友也很认可这样的思路,也向我进一步询问:张翼飞、李君所管理的产品中,应该选哪一只呢?

因此,在张翼飞、李君目前在管的十多只产品中,我重点梳理出了4只适合大家作为稳健型资产进行配置的产品,供大家参考。

同时也把张翼飞、李君是如何能够连续八年实现“稳健增值”的秘诀进行了总结。

“双债策略”是张翼飞、李君所管理的产品能够“稳中求进”的重要原因,可转债进行灵活配置、优先占有仓位,性价比高时多配,性价比低时少配。而纯债作为仓位的“补给”,要求提供足够高的流动性,一旦可转债有机会时可以迅速变现。

我们经常说:可转债是一类介于债券和股票的资产,并不是说可转债一直都是收益和波动大于普通债券、低于股票。而是在某些阶段更接近普通债券的特征,某些阶段则又兼具股票的一些弹性。

由于可转债既可以一直持有收取利息收入,也可以在一定条件下转换为公司的股票。这也就使得该类资产在股市熊市末期、牛市初期时,跟纯债类资产比较相近,波动较小,而当股市持续上涨后,可转债则会跟随正股上涨,虽然涨幅可能比股票小,但也足以提供较好的向上弹性。

咱们看下历史数据,就一目了然了。

在熊市末期的2018年,可转换债券双低策略指数仅仅下跌了1.14%,远远优于沪深300指数的-25.31%。在这个阶段,可转债更体现出一种“抗跌”的特征。

熊市阶段对比:

数据来源:wind,2018-1-1至2018-12-31。

再看看牛市阶段的2019年至2021年,可转换债券双低策略指数大幅上涨了110.86%,涨幅甚至大幅高于沪深300指数的64.10%!在这个阶段,可转债则更多地体现出了“能涨”的特征。

牛市阶段对比:

由此可见,可转债类资产天然具有“稳中求进”的特点,这也是张翼飞、李君非常重视可转债类资产配置的重要原因,再加上动态调整“双债配置”比例,这也是他们所管理的产品业绩能够持续优秀的重要原因。

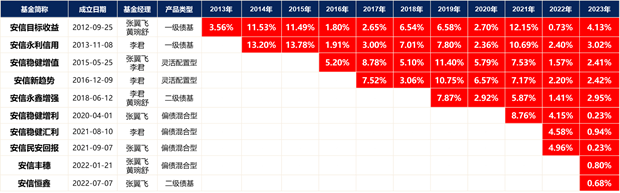

我们也能够从他们所管理的产品业绩中得到印证:成立满一年的代表产品,包括债基、“固收+”及其他股债混合产品各完整年度均为年年正收益。稳健的股债投资策略久经市场牛熊考验,成立时间最长的债基连续11年正收益、股债混合旗舰产品安信稳健增值连续8年正收益。

代表产品历年收益情况:

数据来源:wind,截至2023-12-31。

当然,不同的产品,由于普通债券、可转债和股票的配比不一样,收益和波动特征也会有一些差异。我们从张翼飞、李君所领衔的安信基金混合资产投资团队管理的10多只产品中,筛选出了4只适合作为理财产品和纯债基金“配置升级”的产品,根据股票类资产的占比,划分成“0股票”、“15%以内”股票和“30%以内”股票这三类给大家介绍。

只投债券,连续10年正收益:

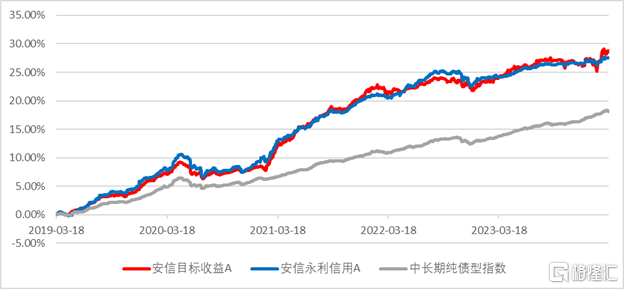

只投债券、不投股票,收益稳稳的。这类的代表产品为:安信目标收益和安信永利信用。

这两个产品都是同类产品的典范之作:安信永利信用连续10年取得正收益,安信目标收益连续11个年度取得正收益!

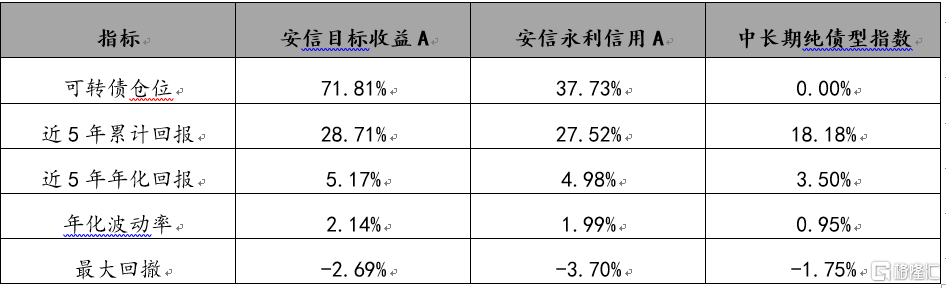

这两只产品都不持有股票,可转债的仓位略有差异,安信目标收益的可转债仓位是71.81%,安信永利信用的可转债仓位是37.73%。(数据来源:wind,2023年4季度报告。)

通过典型的“双债策略”管理,这两只产品持续取得了超越普通中长期纯债基金指数的回报:自2019-3-16至2024-3-15这5年间,安信目标收益累计回报为28.71%,年化回报为5.17%;安信永利信用累计回报为27.52%,年化回报为4.98%;均大幅高于中长期纯债指数的区间回报。

而两只产品的波动率和最大回撤均略高于中长期纯债指数,在适度控制回撤和波动的同时,显著地增厚了回报。

与中长期纯债基金指数对比:

低股票仓位,稳中有升:

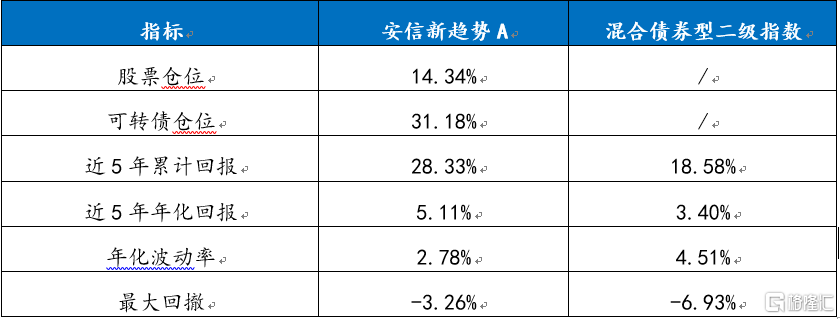

股票仓位一般在15%以内,可转债仓位一般也在30%以内,该类产品的代表作为:安信新趋势。

根据最新披露的信息,安信新趋势的股票仓位为14.34%,可转债仓位是31.18%;(数据来源:wind,2023年4季度报告。)

安信基金混合资产投资团队在权益类资产配置方面非常注重高性价比和控制回撤,主要投资波动相对较小的优质大盘蓝筹股,结合行业基本面和市场估值背后的隐含收益率,低估时买入或增持,高估时卖出或减仓,持有中注意躲避系统性风险。这也使得产品能够在加入股票类资产后,仍能够实现较好的回撤控制。安信新趋势则在聚焦大盘价值股的策略之上,加入部分其他行业低估值股票进行分散,风格更加均衡。

自2019-3-16至2024-3-15这5年间,安信新趋势累计回报为28.33%,年化回报为5.11%,年化波动率2.78%,最大回撤仅-3.26%。从这产品的收益与风险控制情况来看,均优于混合债券型二级指数,或者说是优于大多数的“固收+”或偏债混合产品。

与二级债基指数对比:

三、风险收益再提升,经典稳健旗舰:

股票仓位在15-30%之间的产品,有安信稳健增值、安信稳健汇利一年持有、安信恒鑫增强、安信稳健增利、安信民安回报一年持有等五只产品,成立时间最久、知名度最高的当属安信稳健增值。并且,其他产品与安信稳健增值的投资策略大致相同,主要是做了持有期设计或其他精细化的差异。因此,在这类产品中,我重点给大家介绍安信稳健增值这只产品。

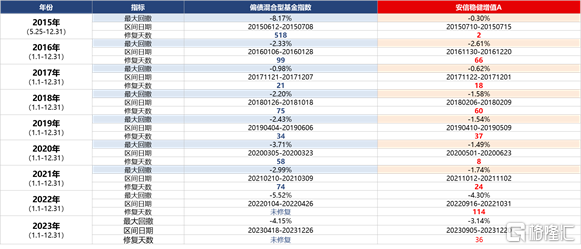

2016年1月1日已成立的所有公募基金中混合型基金共1072只,此后连续8年,每个完整年度均取得正收益的产品有11只,其中均有同一基金经理管理的仅有2只!

安信稳健增值便是其中之一,且在这8个年度中,有6个年度的回报超过了5%,实属罕见。

我们再从回撤控制来看,安信稳健增值A每年度虽有调整,但没有大幅偏离指数,且相较偏债混合型基金指数,大多数年份修复时间更短。

数据来源:wind。

产品自张翼飞管理以来(2015-5-25至2024-3-8)实现累计收益71.15%,年化回报6.30%,同类排名63/460,排名百分位前13.70%,跑赢同期基准指数23.26%。最大回撤-4.30%,夏普比率高达1.6479,夏普比率排名为2/460(灵活配置型基金中),投资性价比非常高。

在净值化时代,任何理财、投资工具都难免有波动。而真正能够帮助投资者克服波动的,是净值修复能力强、波动控制得当的产品。而张翼飞、李君以安信稳健增值为代表的基金,也被称之为“波动友好型”产品。

总结:升级配置,稳中求进正当时

今年以来,随着利率的下行,不仅存款的利息在降低,理财产品、纯债基金的收益率也在下行,而股票和可转债类资产则处于较佳的配置窗口期,配置一些稳健的“混合型”资产是较好的选择。

这次重点给大家介绍的4只张翼飞、李君主管的产品,均为过往任意完整年度均为“年年正收益”的产品,且产品的长期年化回报较普通的理财产品和纯债基金有明显的优势。这4只产品的股票仓位有差异,但同样都是回撤控制较好、比较稳健,适合作为理财、纯债配置升级的产品。

一般来说,如果投资期限在1年以上,建议选择A类,投资期限在1年以内,建议选择C类。

注:上述股票仓位数据来源于基金2023年4季度报告

最近给不少身边的朋友推荐了上述的这些产品,也期待大家都能够有较好的回报!