下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

评级:增持(首次)

枫叶教育成立于1995年,2014年在香港联交所上市,已发展成遍及国内19个城市和加拿大2个城市的学校网络,共有20所幼儿园、24所小学、22所初中、13高中及3所外籍人员子女学校。截至2018年3月31日,在校学生人数约3万人,是我国国际学校的龙头公司。

K12国际学校:受益于留学低龄化和中产家庭崛起。我国优质教育资源供给不足,国际教育成为替代产品。出国留学的主力已从研究生阶段转移至本科阶段,在K12阶段就读国际学校是培养语言能力、申请更优的海外学校、提前适应生活的最好选择。中产家庭的崛起将支撑国际学校(特别是定位中产家庭国际学校)的需求提升。

轻资产+收购共促扩张。2014年以前枫叶的扩张以重资产自建为主;随着品牌影响力的提升,2014年后以轻资产模式为主进行扩张。通过收购战略布局新市场,先后收购湖北荆州、海口国科园、深圳、海口美舍/美文/美华学校,形成据点效应。?二三线城市为主,定位中产家庭。学校所在城市除上海、深圳外,其他均位于二三线城市。枫叶的学费适应中产家庭的消费水平,消费升级将进一步激发国际教育需求。?课程设置符合国家课标要求。小学和初中的课程在符合义务教育国家课程标准的基础上,增加英语和素质课程。高中获得加拿大BC省教育部及我国当地政府的认证,符合《国务院关于鼓励社会力量兴办教育促进民办教育健康发展的若干意见》的相关要求。

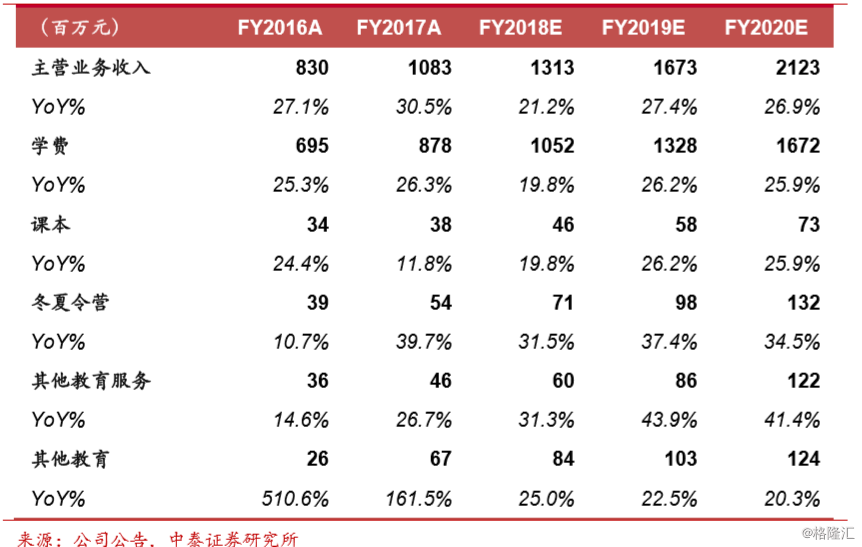

投资建议:枫叶的国际学校网络以二三线城市为主,符合消费升级的趋势;学费定位中产阶级,成长空间广阔。依靠轻资产和收购,学校扩张驶入快车道,为学生人数的快速增长提供物质基础。假设海口新收购项目于2018年5月并表,预计2018/19/20财年每股收益0.33/0.43/0.56元,假设汇率1港元=0.81人民币,对应0.41/0.53/0.69港元。当前市值169亿港元,对应估值28x/21x/16x。看好公司在国际学校赛道的龙头地位,首次覆盖给予“增持”评级。

风险提示:大部分城市新民促法细则尚未出台,义务教育阶段民办学校使用VIE架构海外上市存在政策风险。新学校投入使用、学生人数增长、学费提价不及预期。非学费收入增长不及预期