下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:方正证券

评级:增持(首次)

1、比亚迪电子实行垂直整合策略,依托强大的研发实力和卓越的管理能力,EMS整机组装业务和金属、3D玻璃业务协同发展,打造一站式智能手机机壳领导供应平台。比亚迪电子“平台化”优势明显,垂直整合与协同效应的优势体现在能减少比亚迪电子内部研发和管理成本,减少与下游客户的商务交易和采购成本;制造规模扩大,提高与上游材料厂商的议价能力。

2、比亚迪电子是全球顶尖的垂直整合EMS制造商,其主要客户是华为、联想等全球领先客户,年组装能力达到6000万台以上智能手机,排名全球前列。其领先的组装能力,能更有效的服务客户,稳固客户服务关系,利用协同效应,提升公司其他消费电子零部件的需求

3、比亚迪电子是安卓手机金属机壳龙头,自有25000台CNC设备+外协5000台CNC设备,在安卓手机供应链里面规模最大,单位成本最优。智能终端金属机壳渗透率持续提升,金属后壳改金属中框不减少CNC的需求量。比亚迪电子的金属机壳客户优质,主要机壳客户是三星、华为、VIVO和小米等安卓顶级客户。随着下游手机品牌厂商的市场份额不断向龙头厂商集中,比亚迪的金属机壳业务也实现强者恒强,金属机壳稳固并且可以持续提升份额。

4.比亚迪电子强势切入3D玻璃市场,打开新的增长空间。因为5G和无线充电的需求,未来的手机机壳将从后盖变成中框+非金属,而非金属里面,3D玻璃将占据大部分份额。比亚迪电子顺应技术发展趋势,10亿投资3D玻璃制造,力图成为全球顶尖的3D玻璃制造厂商,我们预测,3D玻璃业务在2017~2019年将为比亚迪电子带来5亿、35亿和70亿的营收,未来将爆发式增长。

5.长远布局陶瓷业务。未来的手机机壳,而陶瓷将占有很大的一席之地。随着陶瓷的技术工艺成熟,成本下降,陶瓷的渗透率将持续提升。比亚迪电子顺应市场趋势,长远布局消费电子陶瓷业务,借助EMS的协同效应,为客户提供优质的陶瓷零部件。

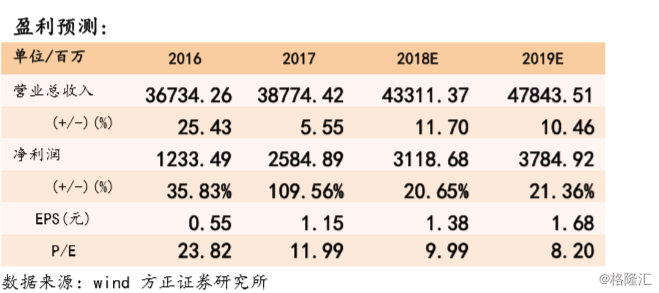

6.投资建议:首次覆盖,给予“强烈推荐”评级。我们看好比亚迪电子的平台效应和协同效应,依托强大的研发实力和卓越的管理能力,一站式服务能更有效的服务客户和优化供应链、减少内部外部成本,认为比亚迪电子的3D玻璃业务将大规模放量和陶瓷业务将持续增长。我们预计公司17-19年净利分别为25.8,31和38亿元,当前股价对应PE分别为12,10,8倍,首次覆盖,给予“强烈推荐”评级。风险提示:消费电子创新趋缓导致的下游销售乏力;宏观经济下行导致消费电子产业乏力;比亚迪股份和比亚迪电子关联风险;3D玻璃拓展进度不及预期的风险。