下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中金公司

评级:推荐

目标价:5.26港元

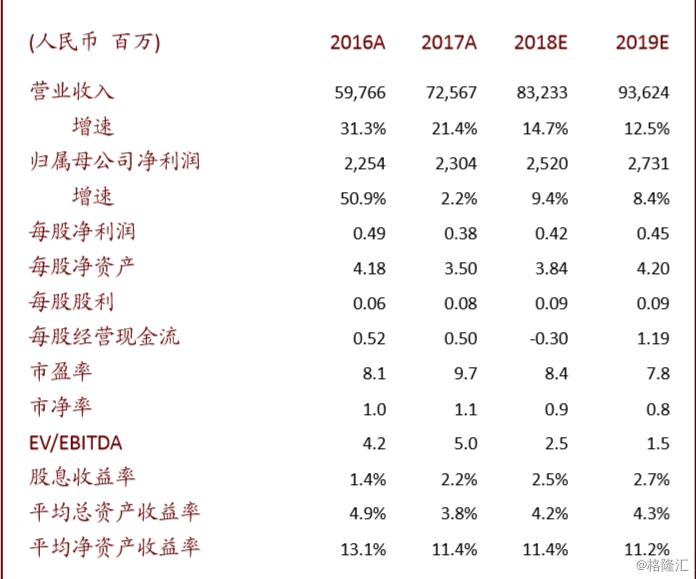

2017年业绩符合预期

中国外运公布2017年业绩:收入726亿元,同比增长21%;净利润为23亿元,同比增长2.2%。货运代理业务收入457.2亿元,同比增长21.8%,实现利润11亿元,同比增长32%。物流服务收入187亿元,同比增长18.9%,利润6.5亿元,同比增长5.4%。仓储和码头业务收入22.8亿元,同比增长16.8%,利润3.55亿元,同比增长40.4%。

发展趋势

未来预计产生协同效应:2018年2月28日,中国外运公告拟按照每股对价股份初步发行价5.32元发行13.7亿股A股作为对价股份,以按初始换股比率交换参股股东持有的合计3.55亿股外运发展股份。合并以后,公司将能够为客户提供整体规划,提供空运及海运等物流服务。因此,外运发展与中国外运之间同业竞争的问题将得以解决,未来预计产能协同效应。此外,中国外运还能受益于外运发展充裕的现金流。外运发展2017年净现金为47亿元,经营现金流3.83亿元。

预计未来强劲增长:合并后,我们预计货运代理/专业物流/仓储和码头服务/物流设备租赁/DHL业务的利润2018年分别增长14.5%/13.0%/8.5%/7.2%/10%至12.6亿元/7.3亿元/3.8亿元/3.8亿元/9.8亿元,分别占整体利润的45%/26%/13%/14%/30%。

盈利预测

我们维持原有业务盈利预测不变,但考虑到招商物流利润的并入及相应新增股本的影响,根据招商物流的业绩承诺,我们预计2018年和2019年的总盈利分别为25亿元和27亿元,比并表前分别上调35%/35%。

估值与建议

目前,公司股价对应2018/19年8.4/7.8倍市盈率。维持推荐投资评级和5.26港元目标价,对应2018/19年10.0/9.2倍市盈率。

风险

经济放缓