下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:收集

目标价:45港元

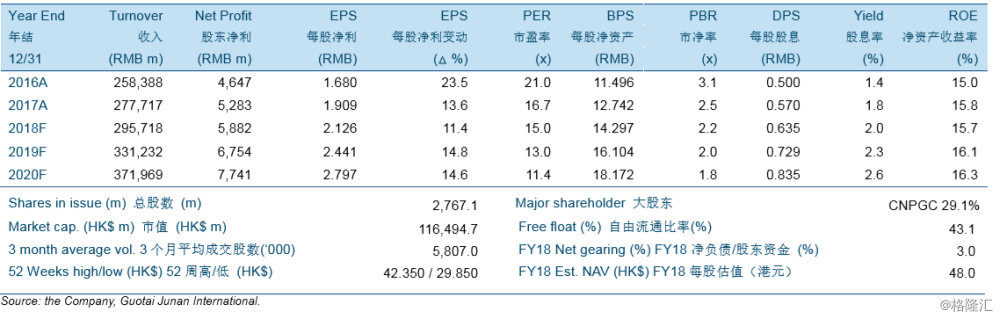

2017年收入/净利润同比增长7.48%/13.68%至人民币2,777亿/人民币53亿。收入增速放缓主要受资产重组以及两票制实施影响。由于销售结构发生调整,利润率得到了提高(毛利率/净利率上升0.31个百分点/0.10个百分点至8.31%/1.90%)。

我们预计利润率将继续提升,但是收入增速将在2019年才会反弹。由于两票制已基本于2018年1季度在全国推行,对公司的负面影响有望在2018年年中基本全部反映,而行业有望在此后加速集中。作为中国最大的医药分销商,国药控股预计将会获得更多市场份额并在未来几年实现高于行业平均的增速以及效率的提升。然而,我们认为收入增速在2018年依然会承受由两票制(造成调拨业务急剧下滑)带来的压力,尽管零售业务以及医疗器械分销业务预计将会有强劲的增长。我们预期销售收入增速将得益于市场份额提高而于2019年反弹至低双位数。利润率预计将持续提高,主要考虑到拥有相对高毛利率的业务(如药品分销中的纯销业务、零售药店以及医疗器械分销)占总收入的比例将会持续提高。

上调目标价至45.00港币,对应17.1倍/14.9倍2018财年/2019财年的市盈率;并上调投资评级至“收集”以反映良好的长期前景及有所减小的政策风险。