下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券

评级:中性

目标价:1.52港元

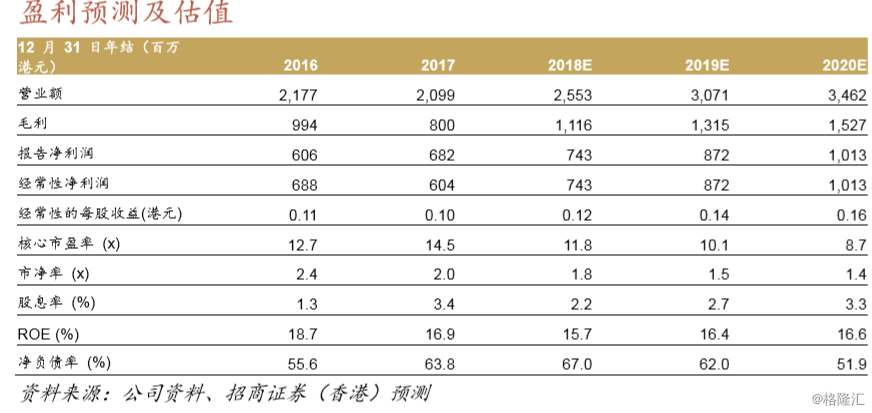

17年度业绩符合预期中滔环保17年度核心利润同比下跌12%至6.04亿港元,大致符合我们的预期,但低于市场预测6%。利润受拖累因素主要来自:1)新开工的福绵项目投产进度缓慢,处于亏损状态;2)设备升级和维护导致污泥及一般固废处理(收入同比增长4%)及危废处理业务(收入同比下跌8%)的利用率低于预期。

2018年指引乐观中滔环保正在加快福绵项目1期、2期,以及博白项目1期、2期的开发。随着这些项目在2018至19年投产,以及自17年12月开始污泥、一般固废处理和危废处理业务获取更多标单,管理层指引2018年净利润同比增长将达30%。

维持中性评级并小幅下调目标价至1.52港元我们大致维持预测不变,仅因业绩公布而稍作调整。相应地,我们小幅下调贴现现金流目标价2%至1.52港元。虽然在当前估值水平下(相当于2018年11.8倍预测市盈率及2017-19年预测经常性每股盈利复合年增长20%)我们认为中滔环保的下跌风险有限,但审计师对公司6,200万港元的污泥及一般固体废物处理服务收入作出具保留意见可能会影响投资者对公司执行能力的信心。尽管受影响金额占公司2017年总收入比重小于3%,且公司承诺未来将为新客户做更好的帐单记录,我们认为公司仍需时间恢复投资者对公司的信心。我们维持中性评级。