下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商银行

评级:买入(维持)

目标价:39.21港元

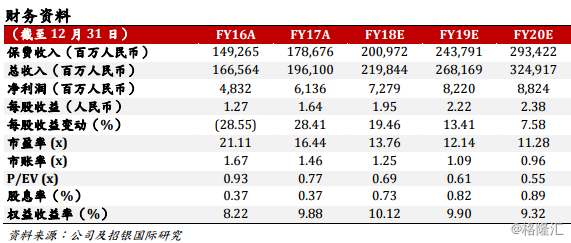

2017 年业绩超预期。总保费同比增长 20%至 1,790 亿港元,比我们预期低2%,但高于市场一致预期 8%。净利润增长 27%至 61.36 亿港元。2017 上半年,太平集团确认了可供出售金融资产公允价值损失。于 2017 财年末,公允价值变动由负转正,为 36 亿港元。太平人寿新业务价值增长 50%至 136 亿港元,比我们预期高 3%。太平人寿/太平集团内含价值分别增长 28%/20%至1,170 亿港元/1,250 亿港元,比我们预期高 7%/ 5%。太平财险综合成本率下降 0.3 个百分点至 99.5%,比我们预期好 0.1 个百分点。 股息为 0.10 港元,与去年持平。

新业务价值增长领先同业。 2017 年,太平人寿新业务价值增长高达 50%,超越中国平安(33%),中国人寿(22%)和新华保险(15%)。强劲增长源于高价值率的保障型业务扩张。长期健康险保费增长 69%至 148 亿港元,占总保费的 11.3%,同比提升 5 个百分点。传统寿险保费增长 4.5 倍至 218 亿港元,占总保费的 16.6%,上升 13 个百分点。新业务价值率因此提升 2 个百分点至35.5%,其中个险渠道新业务价值率提高1.5 个百分点至44.3%。 2017年银保渠道趸交保费仍占总保费的 13%,据此我们认为太平人寿新业务价值仍有很大提升空间,并将继续引领增长。

太平财险增速超过行业,承保利润提升。 2017 年,财险业务录得保费收入221 亿元人民币,同比增长 21.4%(行业增长 13.8%)。 交叉销售呈上升趋势,占 2017 全年财险保费收入的 26.1%(上半年为 21.9%)。 综合成本率下降 0.3 个百分点至 99.5%。尽管由于车险费率改革,财险公司的赔付率升高,但太平财险加强理赔管理,2017 年赔付率降低 0.8 个百分点至 52.2%。2018年前 2 个月,财险业务继续高速增长并超过行业平均水平,总保费增速高达36.8%,其中车险同比增长 24%。

第三方资产管理业务亮眼。太平集团投资资产规模迅速增长 25.9%至 5,399 亿港元。第三方资产管理业务管理资产规模达 4,187 亿港元,同比增长 40.1%(2015-2017 年复合增长率 35%)。 太平资产管理费收入增长 47%至 12.7 亿港元,其中集团外管理费收入占比达到 61.6%。虽然金融机构资产管理业务监管收紧,但我们认为,保险公司可以充分发挥长期和非标资产管理能力。

估值。根据分部加总估值法,我们分别估值集团寿险、财险及其他业务,并调整总保费增速假设,将目标价由 40.84 港元下调至 39.21 港元。该价格相当于2018 年预测集团每股内含价值的 1.0 倍。 维持买入评级。