下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:交银国际

评级:买入(重申)

目标价:2.48港元

3 月 22 日下午公司召开了 2017 年度业绩说明会。基于最新信息,我们对 公司的主要投资观点如下:

经营战略:公司 2016 年以来的经营战略偏于稳健,新增发电装机减少, 我们认为这是在行业经营环境复杂的情况下,公司作出的理性选择。2018 年公司将主要通过提高内部经营效率来提升盈利能力以及改善财务状况。

经营环境的变化趋势:2018 年 1-2 月福建省累计发电量 341.7 亿千瓦时, 同比增长 24.3%,其中火电/水电/核电的发电量为 211.5/30.5/85.5 亿千瓦 时,同比增长 52.9%/-35.5%/11.9%。我们预期今年、尤其是上半年福建的 发电量增速都会处于较高的水平,这将为公司的水电、煤电以及参股的核 电业务创造良好经营环境。不过由于成本问题,我们预期公司的煤电业务 盈利能力会明显低于其水电和核电业务。同时,公司风电业务将继续受益 于弃风减少所带来的盈利改善。

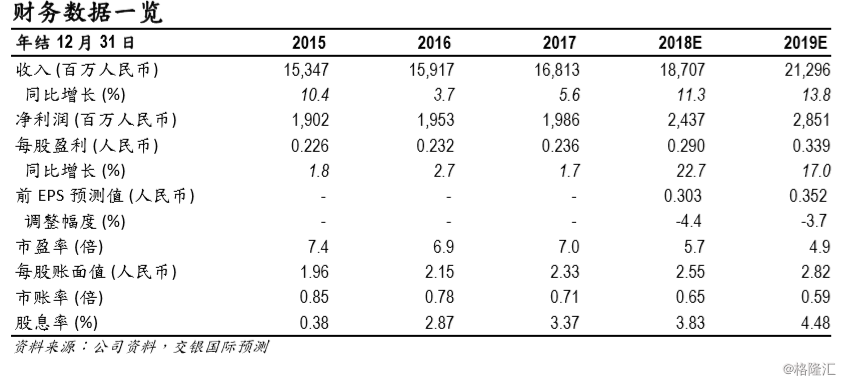

盈利预测与估值:基于公司提供的经营数据以及我们的判断,我们修改了 公司主要业务数据的预测。修改后 2018/19 年的每股基本盈利为 0.290/0.339元人民币(前值为0.303/0.352元人民币)。我们维持公司2.48 港元的目标价,相当于我们 2018/19 年预测市盈率 7.0 倍/6.0 倍,及 2018 年市账率 0.8 倍。重申买入评级。