下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月23日绿景中国地产(00095.HK)发布2017年业绩,并在香港举行业绩会。主席兼执行董事黄敬舒女士、行政总裁唐寿春先生 、执行董事邓承英女士 、执行董事黄浩源、执行董事叶兴安、公司秘书叶晓薇、投资关系总监陈健民出席了业绩会。

一、业绩亮点与展望

绿景中国地产于2015年11月通过反收购方式完成了上市。绿景中国地产是深圳的知名地产开发商。绿景中国地产是特色地产开发商,首先公司聚焦粤港澳大湾区核心区域核心地段,同时专注于旧改项目开发,通过与大股东深度联动,消除旧改前期的不确定性。此外,公司坚持“开发+商业”双轮驱动的发展模式。

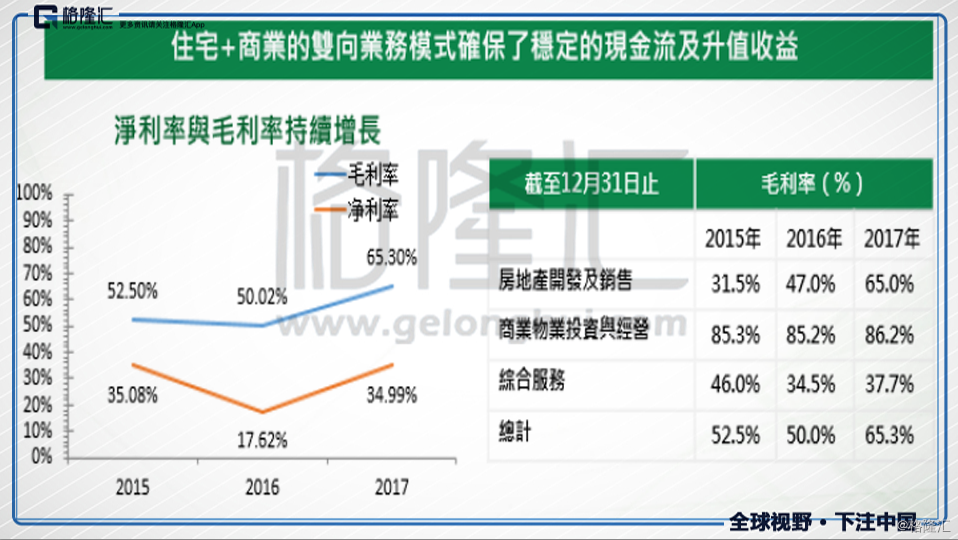

2017年绿景中国地产的营收为29.68亿元,同比下降约35.30%。毛利为人民币19.38亿元,同比下降约15.60%。值得注意的是,2017年股东应占溢利10.35亿元,同比增29.05%。这主要得益于绿景中国地产独特的旧改发展模式带来的高毛利水平,2017毛利率高达65.30%,而净利率也高达34.99%,远远高于普通的住宅开发商。

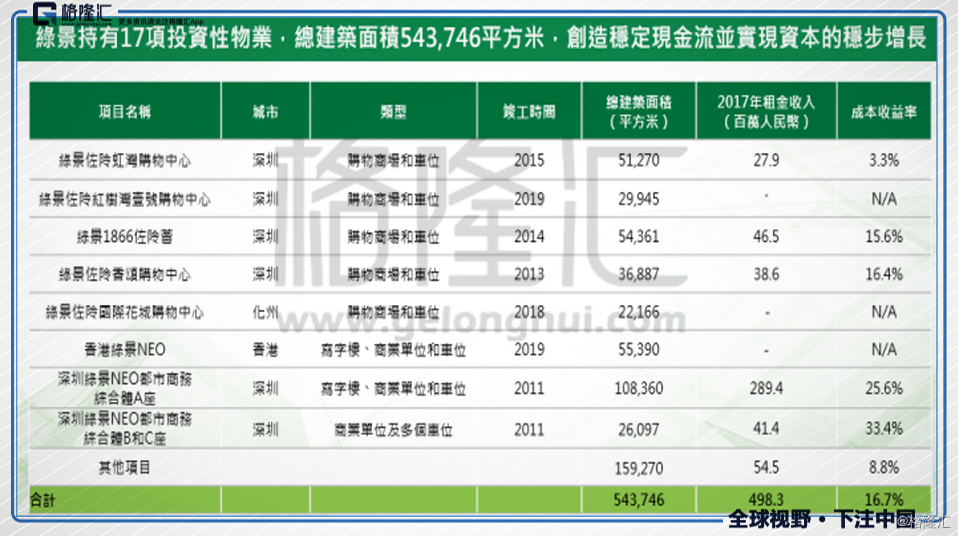

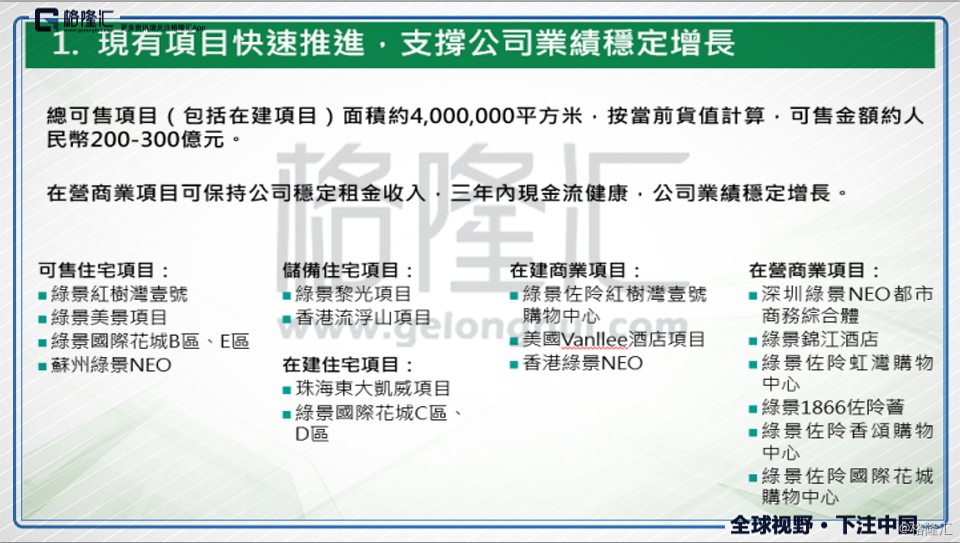

其中,在投资性物业方面,截止2017年末,绿景持有17项投资物业,总建筑面积达到54.37万平方米。

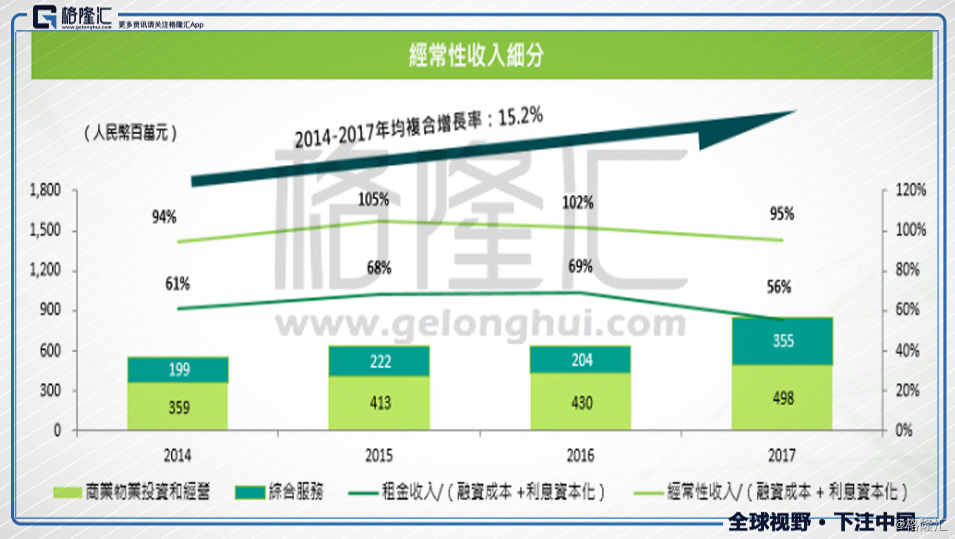

绿景的商业项目分布在城市的核心地段,都保持很高的出租率,使得公司经常性收入保持稳健的增长。深圳绿景NEO城市商业综合体出租率接近100%;绿景佐阾虹湾购物中心、绿景佐阾香颂购物中心和绿景1866佐阾荟出租率接近97%。而且,商业项目保持逐步推进,2018年初绿景佐阾国际花城购物中心就开业运营了,相信未来经常性收入将保持稳健增长。

更为重要的是,在过去四年,公司的经常性收入都能够覆盖融资成本,保持健康的财务状况。

物业销售方面,绿景中国地产全年实现网签合同销售额36.19亿元人民币,认购金额39.69亿元人民币。由于2017年绿景虹湾项目和绿景国际花城项目销售取得超越预期的业绩,而受到深圳地区限价政策影响,公司为销售利润最大化,主动调整销售计划,放缓绿景红树湾壹号项目的销售。

财务方面,截至2017年12月31日,公司现金余额高达60.93亿元,同比增加34.5%,健康的现金流是稳健的财务状况重要保障。融资成本保持平稳,综合融资成本为6.6%,微升0.4个百分点。绿景中国充分利用国内外平台,在融资方式上进行多种创新,预计未来融资成本将保持稳健水平。

展望未来,截止2017年末,绿景中国地产总可售面积达到400万平方米,总货值达到200-300亿元。2018年绿景红树湾壹号项目第一期将入市销售,估算货值达到120 亿元人民币。

此外,绿景采取独特的大股东联动模式,控股股东1,200万平方米优质土地将在可预见的未来陆续注入上市公司。业绩会上,管理层提到对于成熟项目,公司计划于今年适当时候正式启动注资工作,将使公司发生脱胎换骨的变化。

而在未来计划注入上市公司的旧改项目中,已有大面积产业园建设规划,利于公司发展产业地产,包括产业园区经营,产业投资等。也有大规模集中式商业群建筑规划,利于公司与互联网巨头和智慧科技巨头合作,打造「智慧之都,万联之城」。

二、业绩会问答

Q:在现在金融收紧的环境下,尤其是银行贷款额度有限的情况下,公司今年在海外融资方面有什么安排?

A:现在宏观环境不断收紧,造成房地产企业的不小的压力,这是基本的判断,但是从绿景上市这两年来看,具有两个突出的优势,第一是我们公司具有非常好的信用品牌,比现在的企业融资情况要好一些。第二,公司在香港上市后,拥有了海内外双平台,已经闯出了自己的路子。其中,在去年抓住了宽松的时间窗口,在香港的几次融资都非常成功,也成功组织了一次银团融资,说明市场对绿景的发展和商业模式有非常大的认可,目前公司还没有感觉到特别大的融资压力。

Q:公司控股股东现在有1200万平方米的土地储备,公司会选择什么样的时机注入?另外,2018年公司控股股东会否加快资产的注入?

A:在过往的两次年报中都说过了控股股东持有1200万平方米的土储有待注入,这些土储是由若干个项目组成的,这些项目进展非常顺利,甚至有些项目的进度是超前的,但是,具体的时间表是我们不能去控制的。但是可以说明的是,在今年的年报中会有一些新的信息释放,提前产出的项目会在年内适当的时候会启动注入的公作。至于说会不会加快注入,实质上我们的工作一直是按照计划稳健推进的的,但是如果有一些项目进度提前,我们也会提前注入。

大家注意一下,今年我们业绩公告的表达与以往不同,其中有一个细节我们对首批成熟的旧改项目在年内适当的时机启动注入工作,这个比以前要进步和清晰很多。第二个方面,现金流很充裕是不是会加快注入的问题,上市公司的现金流充裕和资产的注入没有相关性,更重要的是考虑到旧改项目的成熟度和上市公司的开发节奏。

Q:NEO和佐阾的最新发展情况怎么样?未来会怎么最大化利用这两个商业地产品牌?

A:从我们的材料可以看到NEO和佐阾的出租率都是非常理想的,现在我们的商业团队也在利用我们的客户资源和商业资源,跟互联网巨头以及智慧城市巨头合作,打造我们的智慧之城。另外,我们也会在我们的潜在项目中,将我们这两个商业品牌带到储备的项目中。

Q:绿景在2018年的投资计划?现在大湾区的概念非常火热,很多房企在大湾区也都有布局,请问下绿景有什么优势?

A: 2018年的投资计划,我们公司对2018年投资没有很具体的计划,原因是我们的商业模式决定的,我们主要依托于母公司手上的旧改项目来进行发展的,但是我们也没有放弃一些有利可图符合我们发展战略的好机会。比如我们今年和前年都有并购项目,看到好的项目就会考虑,没有好项目就不勉强。

我们就是一个典型的大湾区概念股,过去是,现在是,将来也是,我们所布局的项目和产出,80%到90%多都是来自大湾区,而且还是大湾区核心区域的核心地段。

Q:关于红树湾一号项目,第一期可以开卖吗?今年的销售大概是多少?

A:红树湾一号项目2018年肯定会出来销售,如果可以拿到政府的预售许可,就会预售。如果拿不到就采用现货销售,现在项目的全部工程已经完成了,现在在进行一些政府验收的工作,验收结束后政府批文下来就可以销售。具体的销售金额,现在还没办法公开。

邓承英董事:我补充一下,因为红树湾一号的地理位置很有优势,周边的销售均价都在十万以上,盈利的空间还是很大的。

Q:绿景在内地的城市更新项目做得很成熟,也在布局大湾区,在香港也有一些旧改项目,公司会不会有在香港做旧改的计划?其实在3月1号内地两部委也有对境外投资有些新的规定,对公司在境外布局会不会受到影响?

A:公司旧改更多是以深圳为中心,也包括周边的珠海、东莞等一些城市。到目前为止,没有拿到香港旧改项目,未来,是可以探讨的,而内地旧改模式是不是跟香港一样也是需要研究的。

关于境外投资受影响大的是在内地融资然后到海外投资的,但是我们本来就是香港公司,老板也是香港人,所以很多项目是在香港融资在香港完成,现在看,受到的影响很小。

讲到香港,确实是湾区中重要的城市,我们在香港已经有了两个项目,货值已经上200亿,所以香港在绿景的重要性是不言而喻的,我们会继续在香港投资,至于具体的项目是不是要做旧改还需要进一步研究。

Q:公司商业地产相关的投资回报率怎么样?

A:我们的成本回报率是16%-20%。

Q:2017年的营业收入大幅下降,原因是什么?管理层未来在销售物业和持有物业的比例是多少?跟万科合作之后,在项目上有没有协同?

A:确实2017的收入有所下降,下降原因主要是原来计划的红树湾一号推出销售,后来改变销售计划。去年所有的一线城市的销量下降了34%,但是三四线城市上涨了100%,绿景是及时调整了销售策略,而且一线城市政府限价,售价也比较稳定,所以我们加大了绿景国际花城的销售和虹湾项目,在保证集团业绩目标的前提下,留下核心地段的红树湾一号在今年销售。实际上,公司的毛利率和净利润都保持很好的增长。我们公司是追求利润最大化,股东最大的回报。

至于持有物业和销售物业的比例,我们还没仔细算,从营业额占比看,比较小,但是利润的占比要大很多。未来我们的持有的比例会增加,保证利润和现金流的稳定性。

跟万科的合作目前还没有在项目层面有具体合作,但不排除未来在合适的项目有合作,由于万科也一直看好绿景的发展,作为基石投资者,一直持有绿景的股份至今。

Q:商业地产账面的资本回报率是多少?公司毛利率是多少?香港的写字楼有没有预租,预租的租金是多少?

A:资本化率是35%左右。主要是在建项目。综合毛利率是很高的水平,达到65%,分板块的话物业销售是65%,商业板块是85%,综合服务是38%。

绿景香港项目正准备预出租,未来几个月会正式开始宣传。

Q:今年2018年的销售目标?

A:销售目标设定在100亿左右,我们有充足的货量。

管理层补充:难得有机会与各位交流,借这个机会简单路演一下,表达一下公司的发展策略。第一点:关于房地产宏观形势问题,大的方面,从十九大和两会报告上大家都知道,房地产调控可能会常态化,调控的形势短期可能不会逆转。但是,调控的目的是什么,是使房地产保持平稳的发展,而不是让房地产行业萎靡下去。一定是针对过热、过于投机的情况,健康发展是未来的房地产的趋势,那么我们就可以得出结论,房地产还是可以做的。相对于其他行业,房地产还是相对收益要好一些的。第二点,是房地产会出现分化,以前我们是拿到地就开发,就可以赚很多钱,这样的时代过去了。就是常听说的房地产从黄金时代到白银时代再到青铜时代,但是青铜也是贵金属,也是可以赚到钱的。问题是,这个时候很考验技术了,行业分化一定是行业的集中度和整合度会提升,一线行业公司会有不错的发展。同时,这个时候像绿景这样的特色地产商也会有很好的发展,甚至会带给大家惊喜,我们的优势不在于规模,而在于布局优势,坚定北上深,尤其是大湾区发展会带来巨大的需求,在这些地方拥有项目的,或者未来战略布局这里的,未来会很好。第二个优势是别人很难复制的,就是资源优势,房地产现在最缺的是钱和地,但是你有钱可能买不到合适的地。我们母公司有1200万平米的储备,不用担心怎么拿地,未来只需要把这个做好就会有很大的变化。第三点就是,我们的财务优势,其实我们在财务方面,融资能力和现金流状况保持良好状态。未来即使房地产面临几重压力,但是,绿景还是能很好的发展。

最后,是解读下年报,虽然营收下降,但是是公司主动调整了销售策略。同时,演示稿件上有讲到,我们的高盈利模式是进一步确认和强化的,过去几年一直保持高毛利,可以证明我们的高盈利是可以持续的,可以支持公司未来发展的,这个特征很明显,也很重要。另外,希望各位注意到,今年公布的年报有所不同,在母公司支持注入的表达上,年报指明,母公司相当一部分的项目已经成熟,会启动资产注入工作,步伐越来越近。最后,市场有人会说会不会跑到二三线旧改啊?公司现在的储备项目足够公司未来8-10年的发展了,未来会继续做旧改,但是,未来,伴随着公司大量的旧改储备项目的注入,会产生大量的商业项目,会在核心城市核心地段留下大量的商业项目,未来8-10年去到150-200万平方米的商业项目。未来采用核心城市的商业项目来持续发。另外,我们在即将注入的旧改项目中会有产业园和产业地产和产业投资方面走出一条路。第三条,我们在深圳、珠海等旧改项目,会形成大型的物业商业综合体,就像一座城一样,我们会引入智能化概念,打造智能城市,也就是说我们会与科技巨头合作,将智慧增值方面作为重要的长期的增长的方向。