下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券

评级:买入

目标价:71.6港元

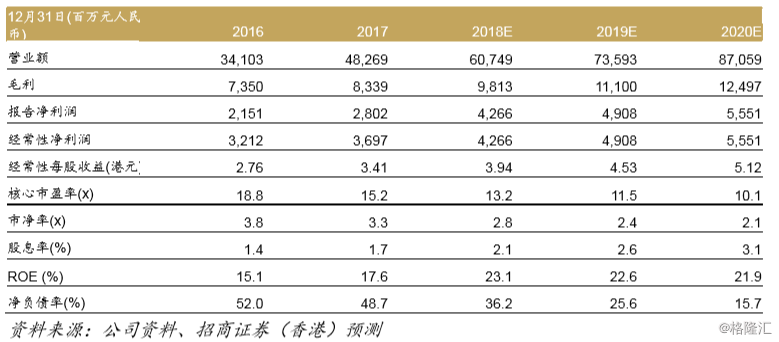

天然气销售强劲超过了单位利润的收缩

剔除强劲增长的批发天然气后(录得69%的同比增幅),管道天然气销售量同比增长28%(管理层指引为同比增长超25%)至145亿立方米,主要受到煤改气的强劲需求刺激。强劲的天然气销售超过了天然气单位利润每立方米下跌0.1元人民币的影响,下降原因主要由客户构成变化和冬季气荒引发。天然气销售的毛利润猛增25%至40亿元人民币。2017年天然气接驳业务保持稳定。新接驳居民用户和工商业用户数量分别同比增长14%/33%,大大抵消了居民和工商业客户接驳费方面4%/17%的同比跌幅。由于接驳利润率收缩1.3个百分点,天然气接驳业务毛利润同比增长4%至37亿元人民币。

综合能源业务驱动长期增长

截至2017年,新奥能源的运营和在建综合能源项目分别为31个和30个。新增的19个项目由于利用率低,依然处于亏损状态。通常一个项目需要花2-3年来提升规模。凭借超过625个业务机会的覆盖,管理层指引公司综合能源项目的电力销售将从2018年预计的60亿千瓦时翻5倍至2020年达300亿千瓦时。届时,这些综合能源项目将有20亿立方米的天然气需求。管理层还预计一旦这些项目达到规模效益,毛利率将逐渐提升至10%。

维持买入评级,上调现金流贴现法的目标价至71.6港元

我们基本上维持我们的预测不变,只是由于公司公布业绩而做了细微调整。考虑到人民币升值因素,我们将现金流贴现法的目标价上调8%,从66.0港元上调至71.6港元。股票当前估值为13.2倍2018年预测市盈率,较公司5年历史平均的14.2倍市盈率折让7%。我们维持买入评级。