下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券

评级:买入(维持)

目标价:2.38 港元

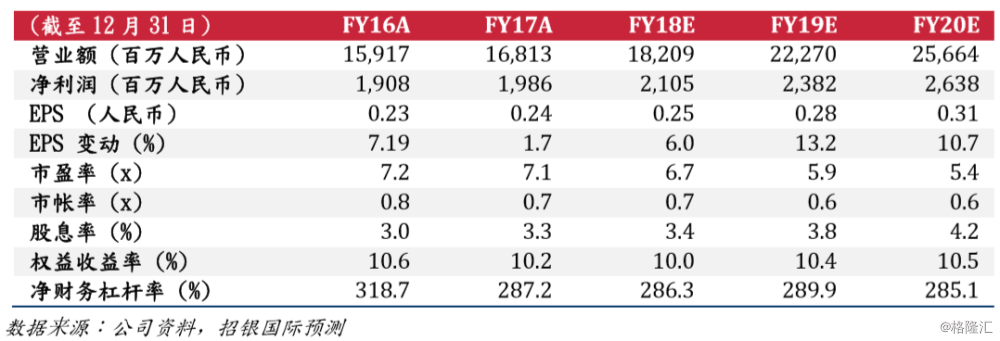

多能互补稳定收益。华电福新公布了2017年业绩。收入录得人民币168.13亿元,同比上升5.1%。由于2017年水资源回归正常化,水电收入同比下降37.6%,而风电收入增长21.0%,大致抵消了水电收入下跌的不利影响。煤电部门收入展现了强劲反弹,收入同比增长36.4%。除公司燃料成本较我们预期高14.5%以外,公司其它的运营支出大致符合预期,同时财务费用支出维持了良好控制。联营公司利润分享为人民币7.42亿元,尽管同比增长17.7%,但较我们预期低26.2%。管理层表示,这主要是由于福清核电项目一次性追溯核电机组电价调整结算所致。我们估计受影响的回溯金额在人民币3亿元左右。公司实现归属于股东的净利润为19.86亿元人民币,同比增长1.7%。若将核电电价回溯项目还原,我们预计核心盈利为人民币22.86亿元,显示同比盈利增长17.0%,显著超出我们预期。?煤电触底,风电引领增长。2017年,煤电业务部门受煤价大幅上涨而引致亏损。根据我们测算,2017年煤电业务单位燃料成本同比上涨37.4%至人民币228.7元/兆瓦时。我们预期2018年燃料成本将趋于稳定,因煤炭价格已经超过了大量燃煤电厂的负担能力。此消彼长之下,风电部门则继续带动盈利增长。2017年风电发电量同比实现21.0%增长,利用小时数则攀升至1,940小时,表明此前受限电问题困扰的区域项目盈利能力显著增强。管理层透露公司2017年限电率下降5.5个百分点至约12%。对于2018年利用小时指引,管理层预期水电、煤电、风电的利用小时分别约为3700、4000以及2000小时。

2018新增装机百花齐放。对于2018年新增装机规划,管理层在展示了颇具雄心的扩容目标,包括1)现有水电项目扩建100兆瓦,2)煤电项目邵武三期660兆瓦新建投运,3)风电新建并网500兆瓦,4)光伏发电新建并网100兆瓦,5)天津和广东分布式燃气发电350兆瓦,以及6)2018年底或2019年初广东增城的1.2GW燃气发电项目计划投运。基于较为保守的投产时间点预估,我们认为上述新增产能将在2019年贡献较多发电增量。而对于2018年,我们预计公司发电量将保持温和增长7.4%。核电方面,管理层三门核电1号机组预计装料时点将近,预计首台AP1000机组将在2018年开始投入商业运营。

维持买入。基于较高的煤炭价格带来燃料成本的上升,和公司2018年运营指引的更新,我们分别调低2018/19年盈利预测10.5/10.0%,自人民币23.51/26.48亿元至人民币21.05/23.82亿元。我们认为不论是可再生能源或是煤电相关的政策利好信息都将触发对华电福新的价值重估。维持买入评级,目标价维持每股2.38港元。