下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:增持

目标价:4.75港元

国有开发商保利置业公布2017年业绩,公司核心净利达14亿港元,超出我们预期值约38%,同时公司自2015年暂停分红以来于2017年重启分红。虽然公司2018年销售目标保守,但管理层预计在成功去库存和去杠杆以后未来盈利能力会持续提升。我们更新公司目标价为4.75港元,下调评级至增持。

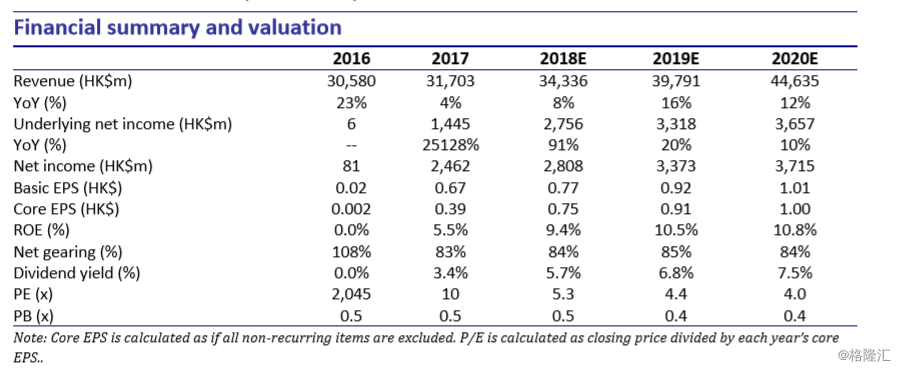

公司2017年总收入同比增长4%至317亿港元,其中物业开发收入同比增长3%至300亿港元,占总收入比例达94%。同期公司综合毛利率提升4.3个百分点至2017年的20.6%,推动公司核心净利大幅增长至14亿港元,同期每股核心净利达0.39港元(相比2016年为0.002港元)。此外,公司自2015年暂停分红以来于2017年重启分红,宣布派发末期股息每股0.135港元,意味着股息分派率达34%。截至2017年末,公司手持现金增长29亿港元至213亿港元,同期总有息负债规模下降8亿港元至468亿港元,由此,公司净负债率从2016年的108%下降25个百分点至2017年的83%。

受益于此轮三四线城市的整体强劲复苏,公司于2017年实现合约销售金额同比增长15%至402亿元,合约销售面积同比下降5%至264万平米,同期合约销售均价同比大幅增长22%至15204元/平米,若剔除香港销售项目,销售均价则同比增长5%至13195元/平米。从区域分布来看,香港及海外市场占2017年销售比例为14%,并录得最高销售均价达20.4万元/平米,同期西南地区占2017年销售比例最高,达29%,销售均价则为各区域最低,为9447元/平米。公司表示,2018年可售资源共计730亿元,目标去化率55%(相比2017年去化率60%),因此将2018年合约销售目标定为400亿,与去年持平。

公司于2017年新增13个项目(相比2016年仅新增4个),总建面为380万平米,权益建面为250万平米,主要集中在二三线城市,权益代价为154亿元,占同期合约销售金额比例从2016年最低的5%上升至2017年的38%,平均土地成本为6040元/平米。

保利地产于2017年末发布公告称,拟采用现金方式收购公司实际控制人中国保利集团公司持有的保利(香港)控股有限公司(简称保利香港控股)50%股权(保利香港控股持有保利置业约40%股权),成交价格为24亿元,并按照50%的持股比例承接保利香港控股应偿还债务28亿元,预示着市场期待已有的重组计划将最终落地。我们认为这将有助于解决两者之间的同业竞争,并预计两者未来在布局重叠的城市新项目中展开更多合作,同时保利置业将更加关注海外市场。

截至2017年末,公司已售未结销售金额为270亿元,其中170亿元将于2018年入账,毛利率将持续回升,与此同时公司高毛利率项目-香港住宅项目也将于2018年交付。我们在去年底的报告中已将公司未来两年的盈利能力回升纳入模型中,鉴于管理层对2018-19年毛利率持续改善的信心,我们再将2018/19年每股核心净利预测分别上调9%和8%至每股0.75港元(同比增长91%)和0.91港元(同比增长20%),同时引入2020年每股核心净利预测为1.0港元(同比增长10%),并将每股净资产值略调3%至7.91港元。公司目前估值仅相当于18年5.3倍PE,0.5倍PB,净资产值折价50%,但鉴于公司仍有近半土储位于三四线城市,我们对今年的销售展望较此前略悲观,因此将目标估值由30%净资产值折价扩大到40%,获得新的目标价4.75港元(相比原目标价为5.36港元)。考虑到当前股价较目标价有19%上行空间,我们将评级下调至增持。