下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:买入(维持)

目标价:19.1港元

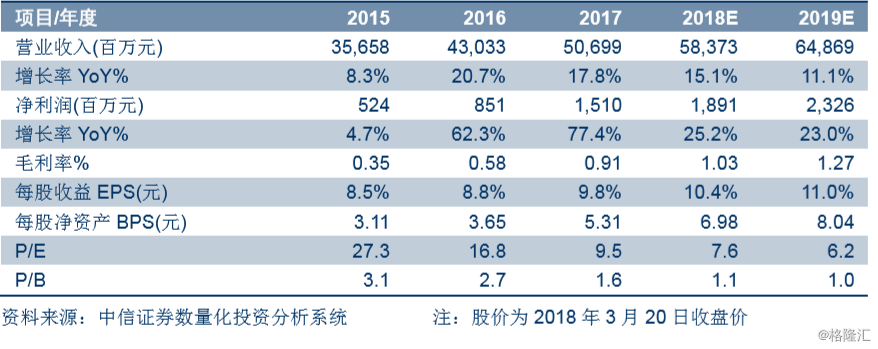

业绩符合预期,新车、售后业务稳健增长。2017年公司实现营收507.0亿元,同比+17.8%;归母净利润15.10亿元,同比+77.4%。新车销售方面,公司2017年新车销量为17.16万辆,实现新车销售收入434.9亿元,同比+16.6%,新车销售毛利率从2016年的3.10%上升为2017年的3.66%,其中:宝马销4.93万台(+12.0%),保时捷销0.55万台(+37.9%),奥迪销1.32万台(+0.2%),豪车收入增速+16.9%。售后业务方面,公司实现售后收入66.85亿元,同比+22.7%。受新车毛利率的回暖,2017年公司综合毛利率为11.4%,较去年的10.3%上升1.1%

网络发展稳扎稳打,龙头经销商优势显现。2017年,公司新自建开业14家4S店,其中包括1家保时捷(苏州)和1家宝马(哈尔滨)4S店;通过兼并收购方式新增14家网点,包括5家保时捷和5家宝马4S店。此外,公司还新增授权17个网点(1家宝马,1家保时捷和6家沃尔沃4S店)。当前公司已开业网点数上升为227家,已获授权的待开业网点为20家。我们认为,中国汽车经销行业已经开始景气度回升,龙头经销商在经营能力和库存管理能力方面都具有较大的规模优势。伴随着行业集中度提升,永达等龙头经销商有望继续跑赢行业增速。

汽车金融业务蓬勃发展,风控体系不断完善。2017年,公司金融和保险代理服务收入8.84亿元,同比+24.1%。生息资产规模达67.2亿元,同比+163%,创造3.31亿元的自营业务收入,同比+170.9%,净利润1.17亿元,同比+120%。生息资产的增加有助于改善公司资产负债表结构,在流动性紧缺时可通过发行ABS的方式迅速回笼资金。此外,公司的风控体系经过3年的测试和完善,目前逾期率仅为0.46%,不良率为0.09%,两项指标均为行业领先。

受益消费升级,车型周期助力。2017年,中国豪车市场总销量为252万辆,同比+19%,而中国乘用车市场总销量增长仅为3%。展望2018:宝马已推出全新宝马525Li,并即将于6月推出全新国产X3和X2;保时捷(新卡宴)和奥迪(A8、Q5L)也即将进入新车型周期。以大排量车型为主的豪车市场受到购置税优惠退坡影响较小,叠加消费升级和新车型周期,2018年豪车市场有望继续保持15%+的增速,永达汽车等宝马和保时捷核心经销商的盈利弹性仍有继续向上的空间。

风险提示:豪车市场增速不达预期;宝马5系、X3等主力销售车型终端折价销售;汽车金融业务进展不达预期。

盈利预测及估值:维持公司2018/19年基本EPS预测分别为1.03/1.27元(考虑股本变更),当前公司股价9.69港元,对应17/18/19年9.5/7.6/6.2倍PE。我们认为,公司网点拓展扎实稳健,短期受益于宝马、保时捷等车型周期上升,中长期受益于消费升级,汽车金融业务发展有助于公司提振估值。结合行业估值水平,我们认为公司合理估值水平为2018年15倍PE,目标价19.1港元,维持“买入”评级。