下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中金公司

评级:推荐(维持)

目标价:15.90港元

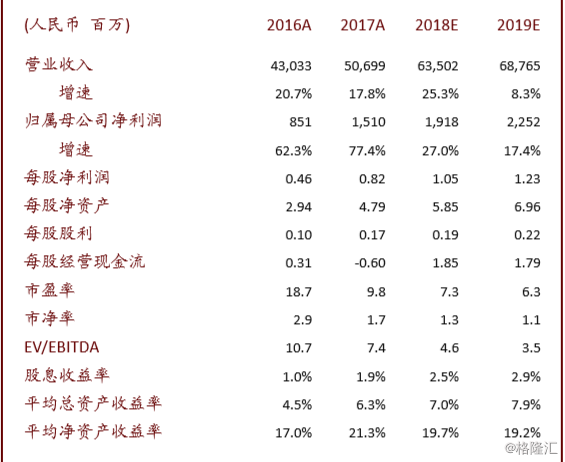

永达汽车公布2017业绩:收入506.99亿,同比增长17.8%;净利润15.10亿,同比增长77.4%,对应每股盈利0.82元,与我们之前15.06亿净利润的预期基本一致。

发展趋势

2017年净资产大幅增长,为未来发展奠定了坚实的基础。2017年,永达新开14家门店,同时收购了14家店。此外,公司还完成了增发和债转股,净资产同比增长63%达到88亿元,净资产收益率同比增长4.2百分点至22.8%。

汽车金融和新增经销商有望推动

2018强劲增长。2017年,永达的自营金融业务收入同比增长170.9%,净利润同比增长119.7%。生息资产同比增长162.6%至67亿元。我们预计公司2018年生息资产规模将增长超过100亿元,同时新增门店有望开始贡献利润。

新能源汽车既是挑战也是机会;期待更加均衡的发展。2017年,永达加大了对新能源汽车领域的投入,战略投资了核心零部件公司。我们认为公司在新能源汽车领域的前瞻性布局既是挑战也是机会。期待公司实现更加均衡的发展。

盈利预测

我们暂时维持2018-2019年盈利预测不变。

估值与建议

目前,公司股价对应7.3倍2018年市盈率和1.3倍市净率。我们维持推荐评级,但是考虑到风险偏好下降以及市场对融资成本上升的担忧,我们下调目标价6.5%至15.90港元,对应12倍2018年市盈率和2.2倍市净率。

风险

融资成本高于预期。

三四线城市信贷额度收缩影响公司销售。