下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:买入(维持)

目标价:14.10港元

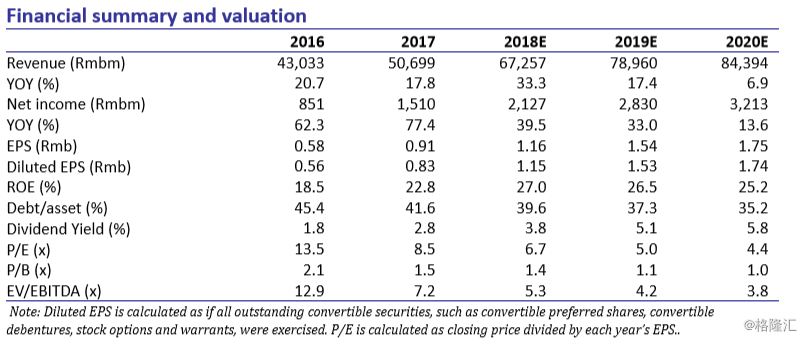

永达汽车2017年实现收入507亿元(同比增长17.8%),净利15亿元(同比增77.4%),符合预期。我们认为,永达主要受益于新车销售稳健增长及毛利改善,同时汽车金融业务实现快速扩张。我们小幅下调摊薄EPS至人民币1.15元(同比增长38.6%),19年人民币1.53元(同比增长33%),同时预测20年摊薄EPS至人民币1.74元(同比增长13.6%)。我们维持目标价港币14.10元,维持买入评级。

产品周期向好。2017年永达实现新车销量17.2万台,同比增长16.6%,其中豪华车销量增长20%至10万台,中高端车销量增长12.3%至7.2万台。2018年,永达将继续聚焦豪华品牌布局,扩展华中及西南地区市场。我们认为,永达将受益于宝马和保时捷产品周期上升带来的新车销量增长,以及新车销售毛利率明显改善。公司指引2018年宝马销量增长15%,保时捷销量增长50%,主力车型包括X3国产,Cayenne换代以及Macan18年改款。此外,奥迪销量有望恢复,受长轴距Q5上市驱动,18年将实现10%销量增长。我们维持18年销量预期21.4万台(同比增长24.6%),19年24.2台(同比增长13.2),20年销量26.3万台(同比增长8.2%)。由于产品周期向好,新车毛利率由16年3.1%升至17年3.66%,我们预期18年新车毛利将进一步增至4.2%。

售后业务健康。2017年公司售后业务收入67亿元,同比增长22.7%,毛利率由16年45.7%微增至17年46.1%。由于店龄结构合理,维修保养客单价及客户留存率的有效提高,我们预期公司18年售后业务收入82亿元(同比增长22.2%),同时维持毛利率稳定在46%水平。

汽车金融快速扩张。由于汽车金融渗透率提高,体系外网点融资租赁业务扩张迅猛,公司17年实现融资租赁收入3.3亿元,同比增长171%。融资租赁净利为1.17亿元,同比增长120%,净利增速慢于收入增速,主要原因是3年期金融产品的一次性费用在第一期计提。公司指引2018年新增升息资产超过100亿元(同比增长50%)。我们预期公司融资租赁业务收入达18年5.5亿元(同比增长66%),19年7.1亿元(同比增长30%)。

维持买入评级。公司宣告派发末期股利港币0.336元,维持30%派息率。我们小幅下调摊薄EPS至人民币1.15元(同比增长38.6%),19年人民币1.53元(同比增长33%),同时预测20年摊薄EPS至人民币1.74元(同比增长13.6%)。我们维持目标价港币14.10元,维持买入评级