下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招银国际

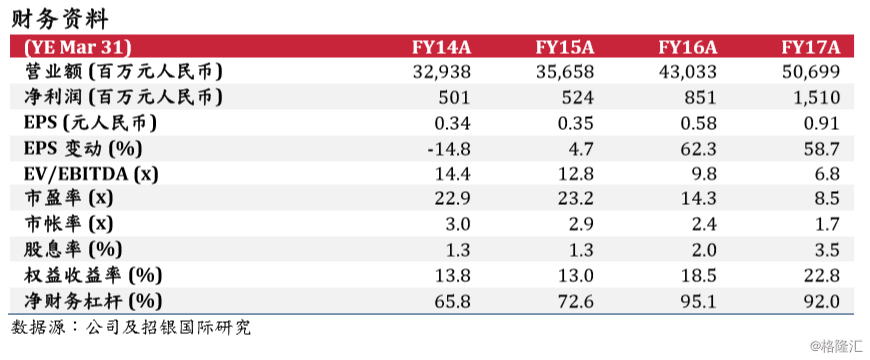

投资要点。永达2017年净利润达15.1亿元人民币,同比上升77%,与公司一月份发出的盈利预喜(上升超过70%)基本一致,我们于分析员会议中看到数个正面因素:(1)永达于今年目标达成高于行业平均的豪华车销售增长,(2)永达预期今年新车销售毛利率可高于去年,(3)永达今年将继续拓展汽车金融业务,并将会通过发行资产抵押证券以降低财务成本及改善现金流。永达今年的预测市盈率为7x,并不昂贵,我们认为宝马销售改善将成为股价上升的催化剂。

2017年业绩要点。盈利增长77%主要来自:(1)收入增长17.8%;(2)毛利率扩大1.1个百份点至9.9%;(3)财务成本同比持平。豪华车销售量同比上升19.8%至99,956辆;中高端汽车销售量同比上升12.3%至71,684辆。售后服务收入上升23%至67亿人民币,自营汽车金融收入同比大幅上升171%至3.3亿元人民币。经营现金流录得11亿元的流出,当中包括汽车销售及服务板块的15亿元流入以及自营汽车金融26亿元的流出。公司的可换股债券去年已全数赎回及转换,令净负债权益比率从2016年底的95%略为下降至2017年底的92%。

销售增长目标高于行业平均。永达去年宝马销售同比增长12%至49,300辆(占永达的汽车销售29%,相当于宝马于中国销售总量的8%)。由于网点增加,永达预期今年宝马销售增长为15%,高于宝马本身于国内的10%增长;永达目标今年公司的保时捷销售增长50%,高于保时捷本身于国内的16%增长;奥迪方面,永达预期今年增长10%,略高于奥迪本身于国内的9%增长。永达预期新车销售毛利率将略高于去年的3.7%。

发行资产抵押证券以应对快速增长的汽车金融业务。去年永达的汽车贷款规模为38亿人民币。由于汽车贷款将持续扩大,公司计划于今年年中发行首批资产抵押证券以降低财务费用和改善现金流,尽管预计初步规模不会太大。此外,公司预期汽车贷款净利差为6-7%。?风险因素:1)新车销售较预期弱;2)融资租赁业务增长导致负债比率进一步上升;(3)利率上升。