下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:东方财富

评级:增持(维持)

投资要点

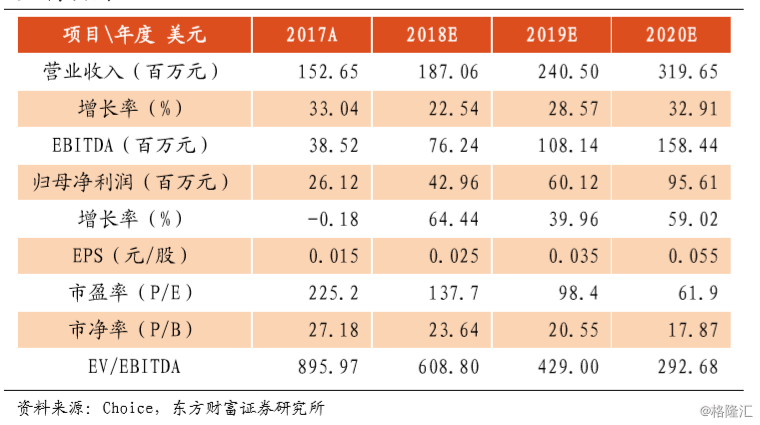

截至2017年12月31日止,公司的收益由2016年年度的约1.15亿美元增长33.0%至约1.53亿美元。公司拥有人应占利润由2016年的约2620万美元减少0.4%至约2610万美元。公司拥有人应占经调整纯

利(扣除投资收入/亏损、外币汇兑收益╱亏损及以股份为基础的付款

开支)由2016年的约2290万美元增加52.0%至约3480万美元。?公司致力于建设标准生产基地,以满足临床试验要求及未来商业化生产的需求。公司将进一步提高CAR-T细胞治疗的安全性及有效性,布局液体及实体瘤。2017年,公司细胞治疗板块产生的收益约为1830万美元,同比增加100.0%,收益增加主要是来自Janssen的合作,未来还有里程碑款。?公司的营销活动顺利开展,生物科学服务及产品未来几年或将保持年均约20%的速度增长,工业合成生物产品将继续保持高位增长趋势。

投资建议

基于以上判断,我们看好金斯瑞的未来发展。预期FY18/FY19/FY20归母净利润提升至42.96/60.12/95.61百万美元(原先18/19分别为0.32/0.39亿美元),每股收益0.025/0.035/0.055美元,对应138/98/62倍PE。维持给予金斯瑞“增持”评级。