下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:买入(维持)

目标价:8港元

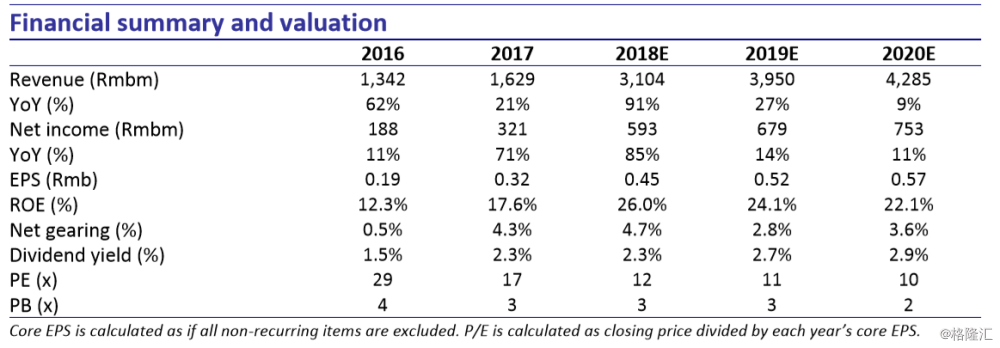

总部位于深圳的社区服务运营商彩生活服务集团公布2017年业绩显示,公司净利润同比增长77%至3.2亿元(相比我们预测值为同比增长55%至2.9亿元),在此之前,公司发布正面盈喜称,预期净利润将同比增长超过50%。考虑到公司业务结构持续优化以及收购的万达物业利润贡献可期,我们将公司2018-2019年每股净利预测分别上调至0.45元(同比增长41%)和0.52元(同比增长16%),并新增2020年每股净利预测为0.57元(同比增长10%)。我们将公司目标价从7.25港元上调至8.00港元,并维持买入评级。

公司于2017年实现总收入同比增长21%至16亿元,其中物业管理板块收入同比增长16%至12亿元(占总收入比例最大,为76%),增值服务板块收入同比大幅增长777%至2.8亿元(占总收入比例为17%),同期工程服务板块收入同比小幅下降4%至1.2亿元(占总收入比例为7%)。受益于毛利率高达82%的增值服务板块贡献占比提升(分部溢利占比从2016年的30%上升至2017年的42%),以及工程服务板块毛利率有所改善(从2016年的51%上升至2017年的59%),公司综合毛利率从2016年的43.6%进一步提升至2017年的44.9%。2017年公司每股盈利同比增长71%至0.32元,公司宣布派发末期股息每股0.15港元,股息分派率达38%。

截至2017年末,彩生活总服务面积达9.0亿平米,包括在管面积4.36亿平米和小股操盘模式下的合作面积4.64亿平米。公司自2016年末实施扩张战略转型,将公司拓展面积的主要驱动力之一从大量收并购转变为轻资产管理输出,并于2012-2017年间实现总服务面积复合年增长率达92%。展望2018年,公司预计总服务面积将达11.0亿平米(同比增长22%),其中新增在管面积5000万平米,新增合作面积1.5亿平米。

受益于面积扩张加速,公司增值服务板块表现突出。截至2017年末,公司线上平台彩之云注册用户数突破1000万(相比2017年中期为400万),活跃用户350万,活跃度达34%。与此同时,全年线上平台GMV达76亿元(同比增长228%)。此外,彩富人生累计成交金额达57亿元(同比增长212%),彩生活住宅全年销售超过1万套(同比增长123%)。基于社区生态圈战略的持续推进,多项孵化的垂直应用业务均实现快速发展并开始贡献收入,如E维修、E能源、E租房和E停车等。继3月11日发布正面盈喜以来,彩生活股价上涨超三成,目前估值为12倍18年PE,同期板块平均上涨约两成(相比恒生国企指数仅上涨2%),可比同业绿城服务目前估值为30倍18年PE,中海物业估值为24倍18年PE。考虑到公司业务结构持续优化以及万达物业利润贡献从2018年第二季度即可体现,我们将公司2018-2019年每股净利预测分别上调至0.45元(同比增长41%)和0.52元(同比增长16%),并新增2020年每股净利预测为0.57元(同比增长10%)。我们维持公司目标估值为15倍18年PE(相比历史均值为12.9倍PE),由此得到新目标价为8.00港元(相比原目标价为7.25港元),考虑到目前股价较新目标价存在约22%上升空间,我们维持彩生活买入评级。