下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰国际

评级:增持

目标价:6.2 港元

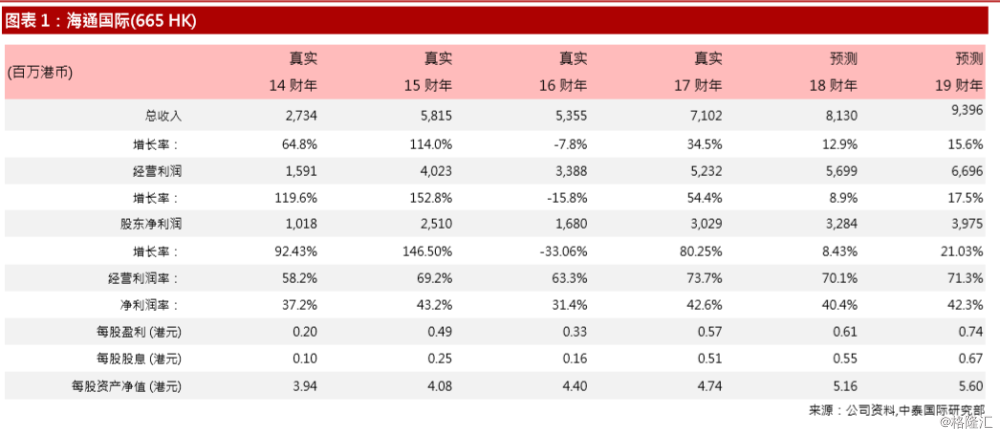

17财年业绩概要及亮点:海通国际2017财年表现亮眼,受益于大市上升导致交易相关收入增长带动,实现总收入72亿港元,净利30.3亿港元,同比增34.5%及80.3%。总负债从2016年底的1091亿港元略有下降至1049亿港元。每股盈利同比增78%至0.57元,派发中期股息每股0.18港元,同比大增125%,股本回报率亦录16.4%的显著升幅,派息比率约50%属稳定。

中泰评论:受益于大市畅旺,公司投资收益劲增且各条业务线发展势头保持强劲,投资收益同比上涨88%至30亿港币,资产管理业务收入同比增87%,企业融资业务处市场领先,财富管理(原有传统经纪业务)着重优化和分层。

公司孖展融资余额2017年管控风险并抑制规模,同比下降21.4%至164亿元,孖展收入亦同比下降16%至13亿元,料今年会恢复增长,重点关注大型优质蓝筹股。公司并已根据需要减值拨备,2018年受IFRS9(国际财务报告准则第九号金融工具)影响有限。

企业融资方面债券融资表现亮眼收入同比上涨202%至2.92亿元,完成110个债券发行;股票融资则同比下跌48%至1.97亿元,但去年已突破印度、新加坡的海外承销市场,公司新近完成收购海通银行的英国及美国业务,未来会加大美国投行业务的拓展力度,并会重点承揽“独角兽”赴港上市业务。

资产规模快速增长,2017年AUM已超过660亿元,同比增近18%,推出11只基金,已有完善的产品线。衍生品业务2017年ETF和个股期权做市业务覆盖标的数位列全市场第一,预期未来仍能保持有利增长。

公司杠杆比例下降,有去年4.75倍降至4.27倍,ROE稳定提升,从去年的7.82%增至12.82%。每股资产净值4.61元,同比增长10%。公司总资产2017年缩减了1%,这表明公司策略趋于稳健,在均衡和优化业务布局,使得资产更合理利用,更多依靠内生性增长。

我们上调了公司2018/19年净利润至32.84/39.75亿元,对应18/19财年公司每股盈利为0.61/0.74元,BPS为5.16/5.60元,预计2018年PER为10.11倍及1.2倍PBR,考虑到估值吸引力及逾5%的股息收益率,且公司作为中资在港券商盈利能力和各项业务的前瞻性多元化布局,我们调整目标价到6.20港元,给予“增持”评级。