下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河证券

评级:买入

目标价:6.07港元

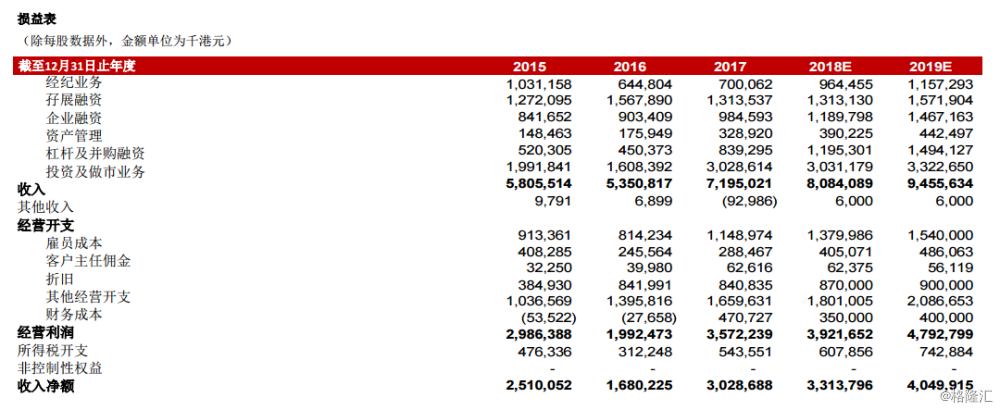

投资收益表现强劲。公司2017年投资收益强劲增長(同比增長88%),成為了2017年业绩的主要增长动力之一。由于去年市场环境向好,公司在基金中基金(FOF)、私募股权和其他产品方面的投资取得佳绩。其与机构业务和财富管理业务的协同效应也推动了投资收益。未来,公司将更聚焦中国、美国等地的医药及高科技行业。

孖展融资余额在今年恢复增长。为控制风险并改善股票组合,海通国际的孖展融资余额同比下降21%至164亿港元。因此,孖展融资业务的利息收入同比下降16%至13亿港元。管理层认为,调整过程已基本完成,而孖展融资余额今年有可能恢复增长,公司给予孖展融资的股份将主要为质素较佳的大盘股。公司预期,香港财务报告准则第九号的采纳对公司财务的影响有限。

扩大海外投行业务。公司去年的债券资本市场业务收入同比增长203%至2.92亿港元,而股权资本市场业务收入则同比下滑48%至1.97亿港元。公司于2017年底从母公司收购了海通银行的美国和英国业务。管理层认为,此次收购节省了大量建设平台的时间,并使公司能够在美国积极开展IPO和股票承销业务。未来,公司投行业务的竞争力将得到加强,因为它可以为其IPO客户提供更多的上市地点选择,而非仅仅是香港。

资管业务规模庞大。在去年,海通国际的资管业务资产管理规模同比增长18%至660亿港元。相信该行是本港资产管理规模最大的中资投行之一。由于市场表现强劲,去年该业务收入同比增长87%至3.29亿港元。公司的产品线完善,覆盖股票基金、债券基金、混合基金、强积金等等多个产品,我们预计其资管业务可藉此在未来几年保持稳定增长。

经纪业务:转型为理财业务。为更有效管理客户及提供更佳的服务,公司已将客户分为两大类,即高净值客户和主要通过互联网下单的客户。公司已从国际私人银行招募人才,为高端客户提供全面的理财服务。海通国际在资管业务和机构业务方面的强大实力,使公司能够为客户提供广泛类型的产品。