下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券

评级:买入

目标价:7.8港元

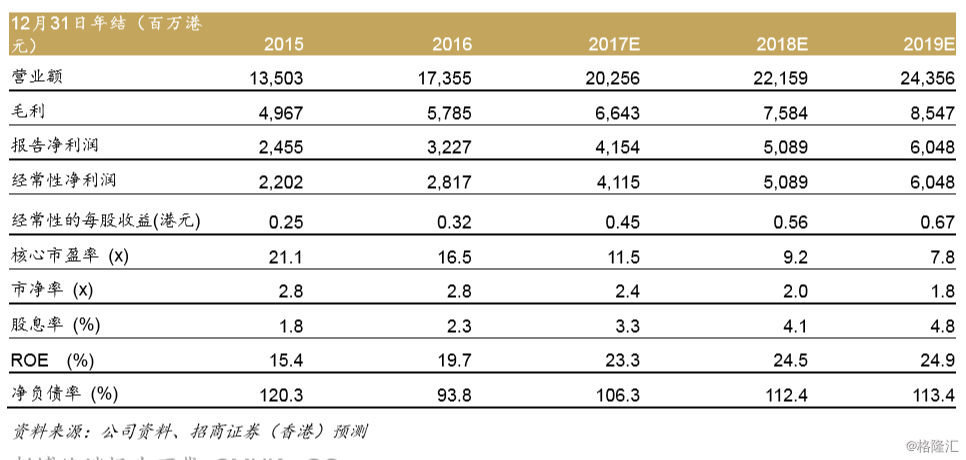

2017年业绩预览:强大的项目储备支撑增长

北控水务将于3月28日发布公司2017年业绩。我们预计北控水务将公布的经常性利润为41亿港元(同比增长46%),这主要是受到运营产能19%的同比增长以及PPP项目的重大贡献所推动

主要催化剂:1)管理层调高2018年在建项目和新增运营产能的指引;2)管理层更新其PPP项目和PPP基金情况

又一稳固之年

北控水务计划于3月28日公布其2017年业绩。我们预计公司全年经常性净利润将增长46%至41亿港元,与市场共识基本一致。公司净利润的大幅上升主要来自:1)320万吨/日的新增产能(同比增长19%)开始运营;以及2)PPP项目巨大的利润贡献超过了BOT水务项目建设服务的利润下滑。

PPP项目筛选愈趋严格会利好北控水务的中长期表现

2017年11月,财政部发布了一项更为严格的PPP项目筛选规定并进行了入库项目的清理,对不合格项目的清理工作将于2018年3月31日完成。此外,银行在项目清理期间收紧了对PPP项目的贷款。受此影响,新PPP项目的取得速度因而放缓。然而,我们认为新的监管规定会利好如北控水务这样的水务行业龙头,因他们拥有技术和资本优势,在中长期能够获取更大市场份额和更优质的项目。

逢低累积

自北控水务2018年1月25日进行新股配售以来,公司股价已经下跌了17%。由于公司看到传统BOT及TOT项目的需求十分强劲,而这些项目无法通过PPP基金融资,因此公司将使用配售所得款项的33%(11.78亿港元)为其BOT及TOT新项目提供资金。公司17年上半年的净负债率为102%,此次配售将使公司净负债率下降至91%,从而帮公司减轻其资产负债表的压力。受强大的项目储备支撑,我们预计公司2017-19年的经常性每股盈利复合年增长率为22%。公司当前估值为2018年预测市盈增长率0.43倍,对比行业平均的0.65倍(不含粤海投资(270HK,未评级))。我们建议投资者逢低累积。我们维持对公司的买入评级和目标价。