下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:买入(维持)

目标价:16.0港元

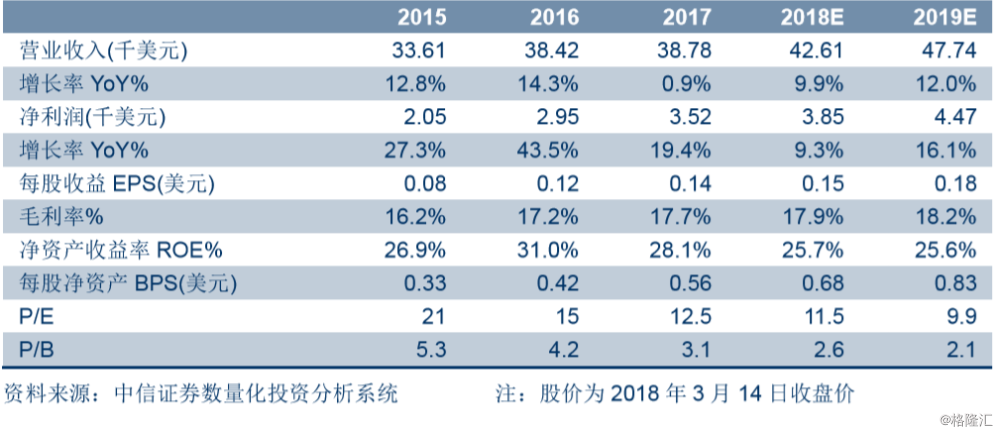

北美车市销量疲软,公司17年业绩低于预期。17年美国市场汽车销量为1765万辆,同比下降1.7%。受北美车市低迷,公司17年营业收入为38.8亿美元,同比增长0.9%;EBITDA为6.21亿美元,同比增长7.5%;归母净利润同比增长19.4%至3.5亿美元。公司根据特朗普税收新政,调节了未来递延所得税,取得一次性的3900万美元的收益;18年起公司的实际税率在新政下有望下降至16%-18%,直接增厚公司的净利润。但若排除递延所得税这一非经常性收益,公司扣非净利润同比增长+6.1%,低于预期。

在手订单结构性改善减小公司单一市场依赖风险。公司当前的在手订单由16年披露的256亿美元降低至239亿美元,主要是由于通用汽车向PSA出售Opel-Vauxhall品牌,从而导约合16亿美元订单取消。当前公司订单结构中70%均由毛利率较高的EPS产品所构成,高于当前EPS产品的营收占比64%。未来公司订单结构中将有57%来自于北美,24%来自于亚太,19%来自于欧洲和南美;相比较当下,公司有65%的收入来自于北美。未来订单结构的改善有助于减小公司对北美车市的风险敞口。

展望2018:北美车市继续低迷,装备新车型是业绩增量关键。北美三大整车厂在2017年下半年起陆续进入产品换代周期,其中耐世特将重新进入福特C平台配套体系,配备福克斯、翼虎、林肯MKC等车型。首个装备公司ADAS功能EPS的车型——雪佛兰Bolt自动驾驶版(C-EPS)以及Waymo(R-EPS)将于今年量产,该EPS产品单价约提升一倍以上,将为公司贡献收入和利润增量。公司于2017年新增投产项目32个,并新增比亚迪、广汽、雷诺等客户,预计将为广汽和比亚迪的新能源汽车装备EPS.

转向系统行业即将迎来二次变革,公司有望成为ADAS时代的龙头企业。公司当前在ADAS和线控转向领域技术储备充足,目前已经和整车厂开启7个ADAS产品和2个线控转向的同步研发。中长期来看,公司已与大陆汽车合资共同开发ADAS时代的“转向+制动”技术;与WABCO合资计划进入商用车领域,通过MTO产品为卡车客车带来ADAS解决方案;与Waymo全面合作,为无人驾驶L4落地提供解决方案。ADAS和线控技术将继续筑高转向行业壁垒,继续看好公司成为ADAS时代的转向巨头。

风险因素:配套车型销量不达预期;美国车市增速低于预期;新产品开发速度低于市场预期;智能驾驶技术发展进度低于预期。

盈利预测、估值及投资评级。公司是电动助力转向和智能驾驶的稀缺性标的,技术护城河深,安全边际较高;合资公司逐渐落地增强公司核心竞争力;在北美车市销量低迷影响公司短期业绩,订单的结构性改善有助于单一市场依赖度风险消除。下调18/19年EPS为0.15/0.18美元(原为0.17/0.21美元),对应12/10倍PE。公司合理估值为18年倍PE,维持“买入”评级。