下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

随着2017年澳门博彩收入录得三年来首个正增长,澳门博彩业进入新一轮景气周期,预计未来VIP业务保持平稳增长,而中场业务将随旅游业与客流量一同崛起。

金沙中国一直以来都以中场业务为重点。和澳门其他博企相比,无论是中场收益数值还是中场收益占博彩收益的比重,金沙中国都处于业内领先的地位,我们认为金沙中国在中场的优异表现有助于公司于此轮景气周期中取得较大优势。此外,公司还有以下几点优势:

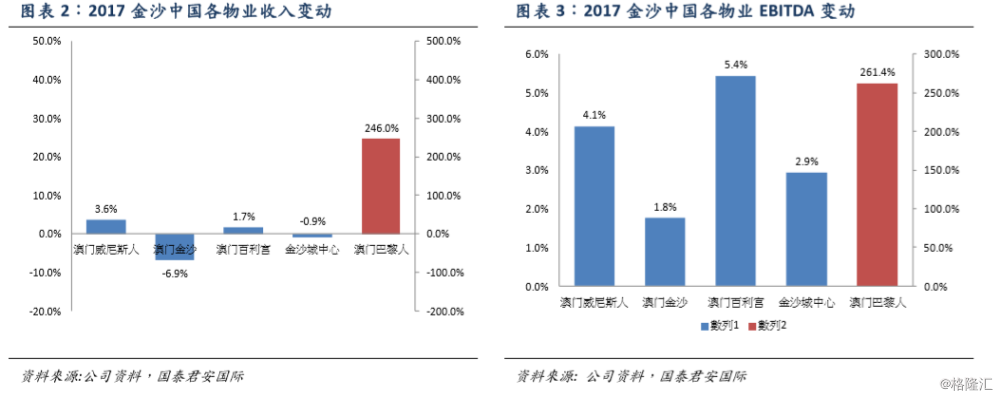

澳门巴黎人在2017年全年营运大获成功,支持公司业务稳定恢复,且旗下产业相互竞争影响减小;

全面的翻新计划,兼顾中场、高端中场和VIP业务,同时对金沙中心城进行翻新和扩建将其打造为综合度假村澳门伦敦人,面向高端市场;

在路氹城拥有最多的物业:旗下建成较晚四家物业均处于地理位置优越的路氹城;

公司发展规划与澳门转型主题相吻合,有利于保持稳健的发展。

估值方面,金沙中国(1928.HK)3月13日收市价为45.70港元,市场最高目标价为55.50港元,潜在上升空间为21.4%。18/19年市场预期市盈率23.4/20.5倍,市场预期EV/EBITDA17.1/15.5倍。公司的股息率在行业中处于较高水平,18/19年市场预期股息率为4.5/4.7。

金沙中国(1928.HK)

金沙中国为拉斯维加斯金沙集团(LVS.US)的附属公司,旗下拥有澳门威尼斯人、澳门金沙、澳门百利宫、金沙城中心和澳门巴黎人,以及大型会展中心金光会展、澳门最大的文娱场所金光综艺馆、豪华威尼斯人剧场和往外港澳的两家主要飞翔船公司之一金光飞航。

行业方面,今年2月15-21日访澳门旅客人数较去年春节上升6.5%至96.3万人,访澳门内地旅客同比增长12.3%至71.6万人;今年1-2月总GGR录得506亿澳门元,同比增速19.7%。市场预计18/19年澳门GGR收入同比增速14%和12%,至2019年GGR将超过3390亿澳门元。从旅游和博彩数据来看,澳门博彩业仍处于新一轮景气周期,并且我们预计访澳游客人数增加更为利好中场业务与非博彩业务。

相较于其他博企,金沙的优势正是在于中场和非博彩业务,以及拥有威尼斯人,巴黎人等标志性酒店。而且金沙的酒店客房数目在澳门博企中居于首位,接纳游客的能力最强。因此金沙是最受惠于消费升级,和访澳旅客上升的公司。