下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:买入

目标价:1.52港币

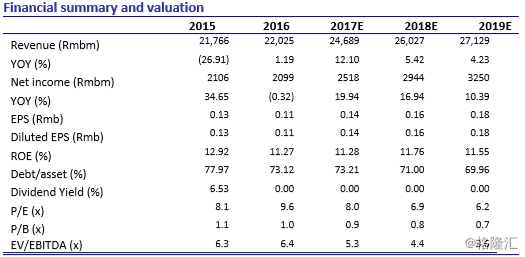

我们预计保利协鑫 2017 年收入 247 亿(同比增长 12.1%),归母净利润 25.2 亿(同比增 长 19.9%).考虑到 2017 年下半年行业表现整体高于预期且金刚线改造进程加速带来 成本下降,我们上调盈利预测如下:2017 年由 0.12 元上调至 0.14 元(同比增长 27.3%), 2018 年由 0.13 上调至 0.16 元(同比上涨 14.3%)及 2019 年由 0.15 元上 调至 0.18 元(同比上涨 12.5%)。我们预期 2018 年硅片及硅料价格下跌风险较大, 因此下调目标价至 1.52 港币。现价距目标价存在 22.6%上行空间,维持买入。

金刚线切割改造基本完成。截止 2017 年上半年,公司完成约全部硅料产能的 30%的 金刚线改造,11 月底公司宣布成功实现 B5 机台金刚线改造,标志着公司所有类型硅 料机台均从技术上成功实现改造工作。截止 2017 年底,公司改造完成度达到 90%以 上,剩余部分产能主要用于完成之前未完成的部分订单及未来其他厂的委托加工订 单。我们认为经过金刚线改造后,每片硅片成本有望下降 0.8 元,且随着熟练程度 及产能精细化,未来仍存在成本下降空间。

2018 年新疆产能陆续投产。2018 年保利协鑫将有 4 万吨硅片产能于新疆投产。我们 预计第一期 2 万吨将于二季度完工三季度投运,另外 2 万吨将于 2018 年底完工。目 前保利协鑫于徐州拥有 7 万吨多晶硅产能,电费约占硅料成本的 40%。7 万吨产能 中,大约 3 万吨使用外部供电,对应电价 0.72 元/度;其余约 4 万吨使用自备电厂 供电,对应电价 0.32 元/度。新疆产能投产后,对应电价仅略高于 0.2 元/度。我们 预计硅料综合成本有望降至 8 美金/千克以下。

硅料价格下跌。过去一个月内硅料价格由月初 143 元/千克下探至目前 120 元/千 克。下游隆基股份(601012—买入)近日宣布下调硅片价格至 4.55 元/片,一定程 度上导致业内其他公司下调产品价格。我们预计 2018 年将会有超过 10 万吨新增硅 料产能,而同时下游电站新增装机容量超越 2017 年 53GW 的可能性较小,因此 2018 年供大于求的局面可能持续并加剧,上游产品价格大概率继续下探。

维持买入。我们上调盈利预测如下:2017 年由 0.12 元上调至 0.14 元(同比增长 27.3%), 2018 年由 0.13 上调至 0.16 元(同比上涨 14.3%)及 2019 年由 0.15 元上 调至 0.18 元(同比上涨 12.5%)。我们预期 2018 年硅片及硅料价格下跌风险较大, 因此下调目标价至 1.52 港币。现价距目标价存在 22.6%上行空间,维持买入