下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:增持

目标价:10.5港元

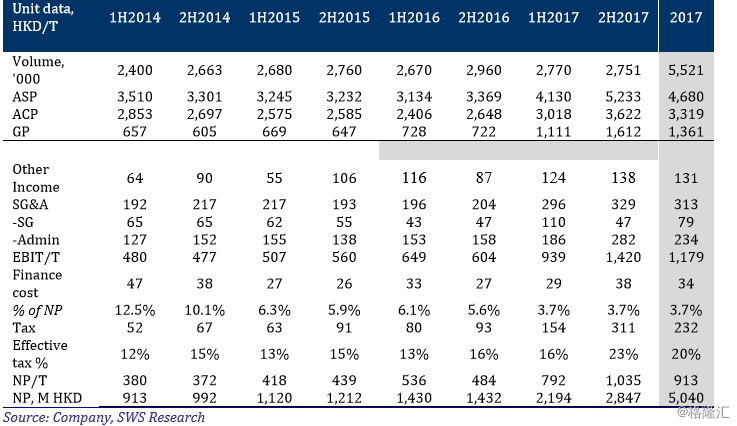

理文造纸公布 2017 年利润为港币 5040 百万元,对应每股净利润 1.10 元(同比增长 76%),与公司之前不低于 75%的增长目标一致。

2017 年下半年实现吨毛利扩张 在 17 年下半年,理文总销量将达到 275 万吨,相较于 17 年上半年的 277 万吨,16 年下半年的 296 万吨。 吨售价将达到港币 5233 元,环比增加港币 1104 元,同比增加港币 1864 元。吨成本达到港币 3622 元,环比增加港币 603 元,同比增加 港币 974 元,因此 17 年下半年的吨毛利为港币 1612 元,环比增加港 币 501 元,同比增加港币 8910 元。旺季的吨毛利大幅度扩张肯定了 我们长期看好箱板纸行业的结构性变化,并且我们认为吨毛利上涨将 持续反映在即将到来的 2018 年。

杠杆大幅下降 理文净债务水平在 17 年年底到达港币 128.3 亿元,对 比 1H17 的港币 132.2 亿元和 2H16 的 122.7 亿元。杠杆率也已经由上 半年的 71%下降到目前的 59%。纸业巨头在这轮造纸牛市中大幅下降 杠杆巩固了自身的资产负债表

2018 新年肇始,前景可期 随着环保政策逐步趋严,如环保税的颁布、 削减过剩产能以及产能批复更难获得的现状,我们认为理文造纸将持 续受益并实现业绩的稳定上升。我们预测进口废纸新规将导致 2018 年 的外废使用总量从 2017 年的 2800 万吨下降至 2000 万吨。同时,前 四轮进口废纸审批列表显示,三家造纸企业龙头(玖龙、理文和山鹰) 已占总外废进口量的 71%,这意味着小型厂商将不能再进口废纸并加 速退出市场。华东地区的国废价格已从人民币 2000 元/吨回弹至人民 币 2200 元/吨。我们预计箱板纸的价格暂时居于地位,并在 2018 年 需求复苏后开始价格回升。理文造纸的卫生用纸产能将在 2018 年从 50 万吨上升至 80 万吨,同时在理文领导层认为卫生用纸将收获高利 润率。

维持增持。由于造纸行业的结构性改善,我们长期看涨理文造纸。我 们保持 17 年的每股收益港币 1.12 元(同比增长 78%),同时保持 18 年港币 1.21 元(同比增长 9%)。我们维持目标价港币 10.5 元,对应 18 年市净率 2 倍和市盈率 9 倍。基于 17%的上浮,我们维持增持评级。