下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中泰证券

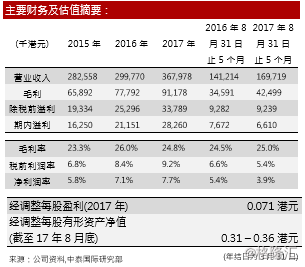

中泰观点: 分销业务在香港本地食品及饮料行业扮演重要角色,因为本地缺少农业生产及农场,约 95%的食品及饮料产品进口自海 外。于 2012 年至 2016 期间,食品及饮料分销的销售价值由 408 亿港元增加至 455 亿港元,按复合年增长率 2.8%增 长。但是,本地食品及饮料分销行业高度分散,于2015年有超过 19,000名市场从业者。公司分销业务收益在过去三年 保持稳定并没明显增长但仍占据公司主要收入 60%以上。零售业务方面,连锁茶饮市场规模由 2012 年的 489.8 百万港 元稳健增长至 2016 年的 552.8 百万港元,复合年增长率为 3.1%。由于公司拥有完善的客户网络和零售网络,主要零售 品牌「天仁茗茶」迅速抢占市场,目前市场份额名列香港连锁茶饮市场第一。零售业务收入增长在过去三财年高达 200%。由于茶饮的日益盛行和香港消费者对茶饮偏好的相对固定,公司零售业务有望保持成长。不过,公司仍面临来 自日益增加的租金和劳工成本的压力。 经营业绩方面,主要由于「天仁茗茶」零售店数目在过去三财年扩充至29间致使零售业务增加,公司总收益录得升势, 增长约30%至3.68亿。毛利率和净利润率也呈现上升的态势,分别从15年的23.3%和5.8%增长到17年的24.8%和 7.7%。倘剔除上市开支,截至2017年8月31日止五个月录得净利润率约7.3%。公司经营稳健。在品尝到增加零售店数 目的甜头后,公司计划将65.6%的股份发售所得款项净额用于开设新零售店。这有利于公司在众多竞争者中脱颖而出, 更有能力把握业务机遇。不过,公司若干具备重大议价能力的零售商占公司分销销售重大比重,该等零售商有能力阻止 公司上调价格或要求下调价格,这对公司产品的可售性及销量或会造成不利影响。 估值方面,公司市值相比H股同行业较小,为3.2-4.0亿港元,市盈率为11.3-14.2之间,低于行业平均水平,市净率为 2.58-2.78,高于行业平均水平。盈利能力方面,ROE,ROA分别为46.7%和17.0%,高于行业平均水平。综合公司在行 业地位,业绩情况与估值水平,我们给予其55分,评级为「中性」。