下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河证券

评级:持有

目标价:6.18港币

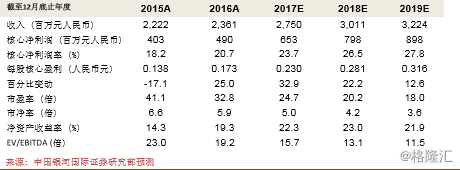

上调盈利预测:根据公司在盈喜中作出的指引,我们将2017年盈利预测上调8%。 考虑到静脉输液产品的前景向好,我们同时将2018/19年盈利预测提高13/17% (预计2017年直立袋和非PVC软袋销量很可能分别超过2017年全年2.26亿/4.4亿 套的目标,因此,我们认为2018/19年静脉输液产品的平均售价将改善)。 故事不变-重新取得高端静脉输液市场份额:静脉输液市场在过去几年整合之后, 由于需求坚挺,预计2016年至2020年行业将实现5%至6%的年均复合增长率。另 外,正如石四药2017年稳健的业绩所示,高端产品(非PVC软袋和立式软袋)的

平均售价和利润率一直保持稳定和适度增长。因此,我们认为静脉输液行业最坏的

情期已结束,而从现时的基本面看,我们仍然认为公司未来的增长将主要来自经营

杠杆的提升和高利润率软袋的更佳销售表现。