下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:天风证券

美国银行业历史是一部并购史

两百年前,美洲大陆银行林立,却仅作为富人的融资手段。又有谁能想到,两百年间多少银行退出历史舞台,摩根大通、美国银行、富国银行和花旗集团组成的美国四大商行则成为遥遥领先的商行巨头。1990 年美国商业银行数量为 1.23 万家,而截至 2017 年已下降至 4969 家,下降比例达 59.7%。商业银行数量减少,原因莫过于破产倒闭和合并整合。过去 18 年中,美国退出市场的银行平均有超过 85%是因为并购整合。

并购是手段,拓展业务及优势互补为核心

纵观美国银行业几百年历史,并购是横贯世纪的主题。近二十年,美国虽已出现大银行,但并购浪潮从未停止,且愈演愈烈,行业愈发集中。四大商行的并购,成本不一,效果亦各有千秋。好的并购,在做大规模的同时,亦可带来优势互补,产生较大的协同效应,从而大幅提升综合竞争力。

花旗银行与旅行者公司世纪大合并诞生了花旗集团;08 年金融危机中富国银行通过成功并购整合美联银行进入第一梯队;而摩根大通则通过收购美一银行拓展零售业务,成为全能型银行之典范;美银收购美林证券初期虽尝苦果,但还是实现对投行业务的布局。

龙头优势,全能型银行大势所趋

近二十年来,美国四大商行的并购事件远不止上述,而美国银行业并购浪潮预计会一直持续下去。四大商行的成长的历程表明,全能型大银行是趋势。资产规模大是基础,分布地域广是优势,业务结构多元是竞争力。无论是从并购历史,还是如今四大商行的盈利模式看,全能型大银行模式大势所趋,并购也将继续。混业经营,交叉销售是趋势,预计美国四大商行亦将沿此路继续前行。

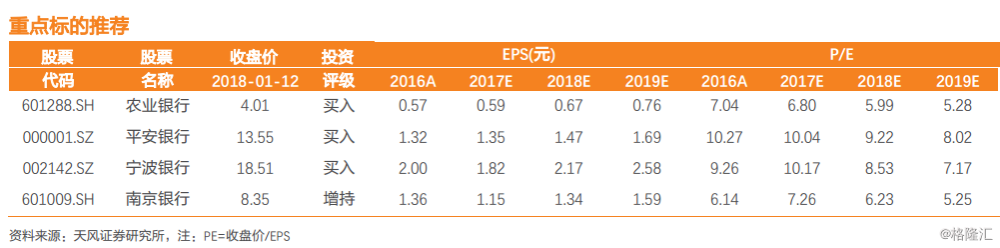

投资建议:龙头集中,开年配大行纵观美国四大商行成长史,并购是其不变的主题,全能型银行是趋势。而反观国内银行业,尚未出现多少并购事件。随着金融防风险进一步推进,深入整治银行业市场乱象,小部分之前激进扩张的中小行可能陷入经营困难。我国银行业或将影响并购整合浪潮,全国性银行有机会成为并购整合的龙头。

开年配大行。在金融强监管持续推进的当下,我们仍然主推受监管影响小,业绩改善趋势明确的四大行,且以零售银行龙头宁波和平安为弹性标的,同时建议关注兴业等低估值标的。

风险提示:经济超预期下行导致资产质量大幅恶化;金融监管超预期影响市场情绪;市场利率超预期上升导致中小行负债成本大幅抬升