下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:兴业证券王涵

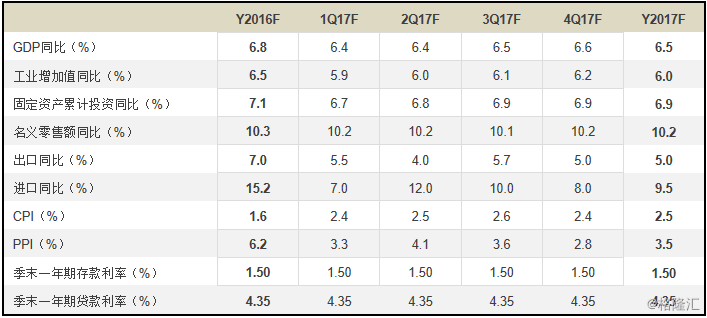

短期基本面:看似像2011年

与2009-2010年四万亿类似,2016-2017年棚改、PPP等刺激政策上的投入规模在五万亿元人民币左右,叠加汇率贬值刺激出口、供给侧改革拉动补库存的作用下,带来了2017年经济的企稳回升。但与2010-2011年面临“GDP、PPI见顶,CPI启动”的情况类似,随着前述政策效果逐步消散,经济将面临着下行压力,同时基数效应、供改、油价等共同作用下,2018年通胀中枢面临上台阶的压力,明年至少年初通胀预期将处于高位,短期“类滞涨”的风险值得重视。

但中长期经济前景:

与2011年有天壤之别

2009-2010年的刺激政策期间,企业快速举债扩产能,因而在2011年盈利下降的同时,企业偿债压力上升。与之不同的是,过去两年的托底政策,呈现“政府举债、企业去杠杆/去库存”的结构,企业长/短期偿付能力明显改善。因而,本轮经济的小幅下行,尽管会影响企业盈利(也就是经济增速下滑几个百分点的问题),但出现2011年后那种的企业破产跑路、银行坏账等系统性风险的概率不高。

仰望星空:十九大之后“新时代”

的经济结构性变化

从更长时间尺度来看,十九大报告改变了我们对中国经济中长期前景的判断。未来几十年,如何解决“新时代”下的核心矛盾——“发展不平衡、不充分”的问题,将带来中国经济深刻的结构性变化。1)政策重视“发展不充分”问题,有助于解决经济“大而不强”的问题。从客观条件来看,我们已经开始看到一些积极的变化;2)解决“发展不平衡”问题,则有助于解决经济高增速所带来的一系列“马太效应”。最直接的影响是,金融、地产等行业的定位将发生变化,其将承担更多的社会责任。同时财政支出仍有扩张的需要,且将更加注重“公平”。

“新时代”下的大类资产配置:

股市>债市>房

1)房地产在“新时代”中的投资属性会下降、社会公共品属性会上升;2)债券市场短期内处于消化负面因素的阶段,收益率可能会在高位徘徊一阶段,但中期来看,较高的债券收益率也带来了相应的配置价值。3)股市的性价比上升,机构化、国际化、以及严监管的政策基调,将改变股市此前“收益高、波动更高”的格局。随着波动率“下台阶”、市场投资属性的回归,股市的性价比相对于其他资产将明显上升。

“择时”vs“分层”

由于经济“短空长多”的格局,金融市场短期内的择时难度较大,并涉及到很强的博弈因素。但如果我们从结构上去看,股票市场企业的估值分层是比较确定的。同时随着部分企业开始具备全球行业的主导地位,A股市场的估值体系也将分化为三个层次(“全球龙头”、“中国龙头”、其他)。这种估值体系的分层,可能比短期的择时操作,更加具有确定性。

风险提示:1)海外经济环境迅速恶化,导致国内经济政策大幅放松;2)中国企业崛起的过程中受到海外其他经济体的政策阻挠;3)天气等不可抗力因素导致通胀水平与预期不符;4)其他与预期不符的国内外政策变化。