下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

决策是投资的一部分,在业绩兑现之前,关于公司预期的争斗已经开始。不同资金的看法是关键,在港股市场,中外资的差别的巨大的,但内资正在以强大的资金让中国资产重新定价,股价开始不按外资的要求走,内房、汽车这些外资原本就比较厌恶的股票,在南下资金进来后,从烫手山芋蜕变成香饽饽,长城汽车当初的一战已经充分阐述南下资金的力量。而在最近的股票表现中,外资开始相信一些部分原本从不相信的中国故事,从阅文、众安等刚开始或仍未盈利的新股到最近的中芯国际,外资行没有了过往做空的锐气,对待新成长起来的中国资产也少了一些歧视。在港股中国资产重新定价的潮流中,金山软件或许正成为其中的战场之一。

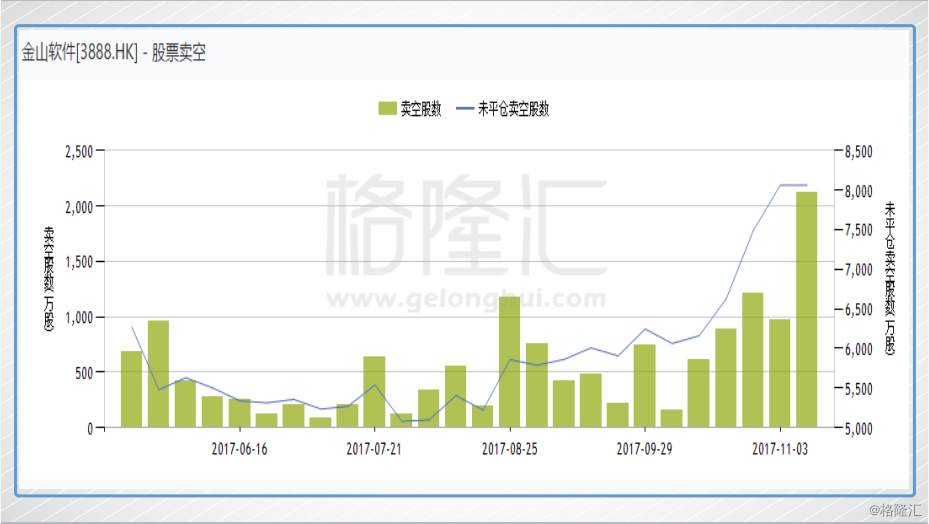

一方面,金山软件未平仓卖空量在第三季度报出来前达到了新高,最新卖空量占比超过流通股数的6%,最新一周的卖空量达区间总成交量的23.93%。

同时,南下累计持仓也在最近快速上升达到了高点近6%。

两边相反的方向,关键是在中外资金对于中国科技公司的不同理解,外资偏理性和实际,以业绩作为基准,而金山三季度的业绩因为游戏淡季,因而承压,金山云业绩下滑,视频云、游戏云还在路上,猎豹开始变现但暂时不足以让总体业绩好转,因而在第三季度出来之际看空也属正常。相对的,金山软件作为国内稀缺的科技公司资源,分工更为明确的预期,游戏预期持续向好,猎豹与今日头条合作,短视频业务开始变现,云服务也有着自己的优势,现在的估值下没理由不买。一个基于业绩、一个基于未来预期,当三季报预期得以反应,或许是一个好的机会。而公司的未来,还要回到公司的基本面。

一、金山战略转型,重新出发

金山软件,中国计算机软件界师祖级别的公司,它的软件,总霸占着当年80、90后的桌面,伴随着BAT、360的出现,原来开始逐渐没落的金山软件,2010年这个名字重新登场,这一年,原金山CEO雷军创办了小米,随后重新执掌金山,14年,傅盛创办了猎豹移动。金山软件旗下庞杂的业务部门,在雷军的主导下,被整合成四大业务,分别是以WPS为代表的金山办公软件,以西山居主导的金山游戏、以猎豹移动为载体的金山网络业务以及金山云业务。16年收入占比算,其中金山网络战53.7%,游戏业务占30.7%,其他的15.6%则是办公软件和金山云业务。

除了业务重分类,金山做出的改变,把业务分下去,做承包责任制,使子公司能专注于各自的独立业务。2017年2月12日,公司与傅盛订立表决权委托协议,在满足一定条件下,将附带于猎豹移动约3.99的B类普通股的表决权委托给傅盛先生作为猎豹移动的管理层代表所行使。在17年开始不再并表,截止至9月份,金山软件持有猎豹移动46.8%的股份,但投票权将降至25.2%。这样的举动或会受到过去包产到户的奇效,金山减少甚至不再干涉猎豹移动的发展,让其在海外尽情发展。

另外,WPS今年5月8日已经上交了A股创业板上市的申请,WPS的分拆上市,让WPS的价值得到重估,对于金山软件的意义不言而喻,凭借WPS在中国的高渗透率,这将是18年最需关注的事情之一。

业务的重组,金山软件不再是传统而繁杂的科技公司,业务都可以各自得到发展,节省下的运营成本和研发成本让公司资源得到更高效的运用,专注于优势业务,老态龙钟的业务模式的改变让金山有机会重新回到赛场上,2017年,金山软件重新出发,封尘的优质资产或展现其真正的实力。

二、海外的猎豹或是一个惊喜

毕竟在科技界享受了那么久中国互联网爆发的时代红利,怎么也沉淀了一些有价值的资产。实际上,金山软件的资产并不差。

猎豹移动(Cheetah Mobile)原名金山网络,2010年10月由金山安全和可牛影像公司合并成立。猎豹移动围绕着清理大师、安全大师、猎豹浏览器等APP,开发了一系列垂直工具类App。2014年5月8日在纽交所上市。在上市三年内,完成了由国内业务转向国外业务以及PC端转向移动端的转变,16年MAU海外用户占比81%,海外收入占60%,移动端在三年内从26%迅速升至77%。根据App Annie的数据,截至2016年12月,猎豹移动旗下应用的总下载量排名第三,仅次于Facebook和Google。

对于猎豹这样的公司来说,广告是猎豹移动的主要收入来源(86.6%),但是工具类公司的变现能力是非常弱的,猎豹一边扩充高流量产品吸引流量,如去年年底上线的新闻应用利用了工具型APP的巨大流量向变现能力强的APP倒流提高变现能力,如社区应用live.me,

到了17年,猎豹移动迎来了变现期,新业务恰在风口,潜力无限。

据APP Annie数据,二零 一七年猎豹移动是Google Play全球前五的非游戏类应用发行商。News Republic则自2016年12月起成为了Google Play美国第一大新闻应用。Live.me则也成为了中国互联网模式成功的海外输出。据APP Annie数据,Live.me自2016年8月起一直是Google Play美国地区社 交类畅销榜的第一名,并保持在苹果应用商店美国地区社交类畅销榜前五名。根据外媒披露的数据,Live.me的日播出时长超过20万小时,用户数超过2000万,此外更有8亿次打赏礼物,以及超过20万次的用户点赞。

游戏方面,在数据机构NewZoo7月份的数据中,全球下载榜前5位的游戏分别是《王者荣耀》、《跳舞的线》、《钢琴块2》、《滚动的天空》、《弓箭手大作战》,除了《王者荣耀》之外,后四款游戏均出自猎豹之手。

11月8日,头条还以5000万美元参与了猎豹移动子公司Live.me的B轮融资,并以8660万美元的对价收购了猎豹移动旗下的新闻聚合平台News Republic,其中,后者的投资里,猎豹有权选择不超过价值 5000 万美元今日头条股份作为对价的一部分。

而猎豹恰好拥有着海量的海外流量,在猎豹全球近6亿的月度活跃用户中,其中近8成来自欧美为主的海外市场,猎豹都拥有成熟的出海经验,但没有变现内容,即使拥有Live.me这样的优质资产也未能让其发挥最大的价值。而今日头条懂内容,懂得变现,但是缺入口,两方的合作在未来很有可能会继续。

财报显示,2017年第二季度总收入同比增长14.8%至12.016亿元,主要得益于移动端收入增长,移动端收入本季度同比增长34.5%至10.39亿元,创历史新高。猎豹移动工具业务营业利润同比增长50.6% 至 2.13 亿元,工具业务经营利润率已经达到 26 %,同比增长11%,以Live.me和手游为代表的移动娱乐业务收入同比增长270.5%,达到3.71亿元,已成为增长新引擎。

但由于第三方平台广告费的减少,第二季度实现溢利0.7亿元,环比下降23%,去年同期为亏损。以 CM Launcher、PhotoGrid、Cheetah Keyboard 为代表形成了强大的产品矩阵,第二季度为业绩的低谷,但是live.me、游戏变现还兑现,未来大概率会继续好转,占有46%收益权的金山软件,年底一笔入账,画面可能会很美,今年第四季度或许就有初步有显现。

三、游戏与云计算潜力无限

在排除稳定增长,将要分拆的办公软件和不再并表的猎豹移动,剩下的业务就是金山游戏和云计算业务。全力投入资源到手游和云计算当代两个最为火热的领域。

从 2017 年开始,很明显感到的是,移动流量增量红利几乎耗尽,流量资源变成存量的竞争,占据入口的强者包揽全部,如现在的腾讯。在移动流量红利尚未耗尽的时代,优秀内容开发方的比较优势还不明显, 在流量变得越来越贵的新时代,弱肉强食的残酷竞争真正开始,优秀内容的稀缺性日益凸显。手游进入了“内容为王”时代,赢家通吃,而金山软件,不仅牢牢把握了仙侠类题材的霸主地位,还联合腾讯获得了流量入口,这块业务不能小觑。在端游已经停滞不前的情况下,金山在16年开始正式拓展手游。

2016 年 6 月,作为《剑侠情缘》IP 的第一款同名手游《剑侠情缘》正式上线,首月流水达到 5 亿元,并连续 11 个月保持在 iOS 畅销榜的前十名,可以看到金山在剑侠IP 的用户黏性。今年 10 月,在《剑侠情缘》手游上线已满 1 年半的情况下,下载量也并没有下降,超过了历史平均水平。优良的品质和无法替代的IP造就的用户的粘性和腾讯的流量加成是这款游戏长青的法宝。在新上线游戏看,西山居的剑侠游戏对用户的吸引力仍然强劲,如最近上线与网络合作的网游魔域。

而黏性的背后是业绩兑现的确定性。2017H1 网络游戏营收达16.2 亿元,同比增长率高达74%,远超40%的全年增长指引。

金山软件剑侠IP手游储备丰富,在 2017 年 10 月 29 日的《剑侠情缘》合作产品发布会上,腾讯与西山居共同宣布《新剑侠情缘手游》、《剑侠情缘 2:剑歌行》、《剑网 3:指尖江湖》以及《云裳羽衣》四款手游,都将由腾讯独家代理,过去投资者和媒体往往诟病西山居只有“剑侠”一个 IP,但是专门做一样东西到极致往往更难,现在西山居的剑侠系列无人能敌,完全变成了繁杂游戏领悟的细分龙头,与腾讯的合作更是给西山居带来巨量且便宜的流量,而这些流量带来的就是实打实的业绩。四款游戏都会在年底首测,预计在明年就会陆续上线,18年将成为金山游戏的爆发年。

另外,公司已发布剑侠情缘 IP 小说和电影,以丰富补全故事背景与世界设定。正在利用腾讯的丰富娱乐资源在扩展其娱乐板块的边界,剑侠类游戏的价值将来还有着大量挖掘空间。

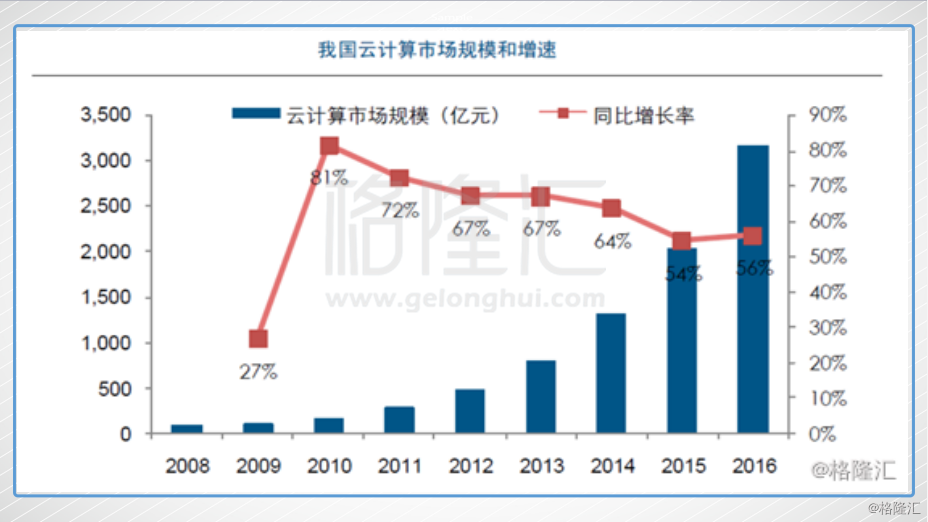

在云计算业务方面,金山软件旗下的金山云在金山软件业务板块中增速最快,游戏云和视频云行业领先,正快速增长,国内IaaS排名前五。云计算是属于未来大势所趋的行业,未来市场依然会保持50%以上的增长,在这样的大容量市场下,金山软件在游戏云和视频云有着天生的优势。

云市场空间广阔,依托游戏云、视频云及医疗云等垂直行业领先地位,金山云大概率继续高速扩张,2017H1 云服务营收达5.7 亿元,同比增长102%。虽然还没开始盈利,但是这块业务无疑会成为最有潜力的业务,预测将在2~3年内扭亏为盈。2017第二季度推出人工智能云KAP,全面覆盖IaaS、PaaS、SaaS 及行业解决方案,有望增强竞争力。

四、尾声

在四块业务中,WPS每年约增长20%,行业竞争门槛高,占大型国企新增市场80-90%的份额。现在MAU 达到2 亿多,其中PC 端9000 万,移动端达1.3亿。2017上半年办公软件服务及其他业务营收为3亿元,同比增长51%,预测18年全年保守估计的净利润为2.5亿。18年底wps上市,金山持有wps61%左右,给pe25倍,归属金山约46亿港币,算上摊薄股份,估计也在40亿港元以上。

西山居的估值部分,网易18年估值为15倍,那么给西山居12倍应该差不多,市值超过220亿港元。

金山云以一级市场的估值为40亿左右。

猎豹移动的47%收益权,直接按照猎豹移动现在的估值已经相当保守,大概为55亿。

总的来说,如果18年进展不出大问题,目标的市值应该是355亿港元,与现在的股价还有25%以上的空间。而事实上,这里还没算上因为业务剥离,专注于各自潜力业务带来的估值重估,今年的业绩由于上半年投资亏损拨备以及第三季度的游戏空白期,比较疲软,但是,这是不是也意味着这是一个好坑?

11月21日,金山发布三季报,收入13.03亿元,同比增长16%,归属母公司净利润2.38亿元,同比增长68%。其中,网络游戏的收入7.47亿元,同比下降了6%;云服务的收入3.58亿元,同比增长80%,在业务空档期,数据也维持平稳,也许不用这么悲观。

这次,曾经的霸主重新上路,能否风采依旧?