下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:兴业证券 张忆东、李彦霖

从去年我们战略性看多港股至今,港股新牛市最重要的基本面逻辑“转型新阶段,龙头公司盈利反转、上行”已经被验证。2015年底中国经济初步“软着陆”,开始进入L型转型的“横”的阶段。港股指数成分股作为具有全球竞争力的中国公司代表,他们的盈利将伴随中国经济转型新阶段而进入反转的阶段。2017年中国上市公司中报业绩特别是龙头公司业绩增长普遍超预期,港股指数成分股整体盈利增速,已经彻底摆脱了2009年以来持续的下行阶段,进入盈利上行期。

大涨之后,港股的估值吸引力对于投资者有所下降,获利回吐的压力有所提升。恒生指数已从去年18000点上涨到现在约28000点,接近历史高位区域。纵向和自身历史比,恒生指数的静态估值已处于过去五年的高点。横向与全球相比,无论恒指或者是国企指数,PE或者是PB指标都仍是估值洼地。但是,投资者仍有疑虑,担心整体估值低是因为金融股占比太高,担心其他行业估值高。

因此,在本文中,我们将以各细分行业中国与全球的龙头公司进行比较,看看港股各细分行业龙头现在到底是否依然便宜?哪些行业和公司依然是估值洼地?

从全球竞争力的角度界定核心资产

由于每个行业的龙头公司都具有不同特质,或者品牌优势、成本优势、技术优势等等,不可同一而论,该如何界定龙头公司?

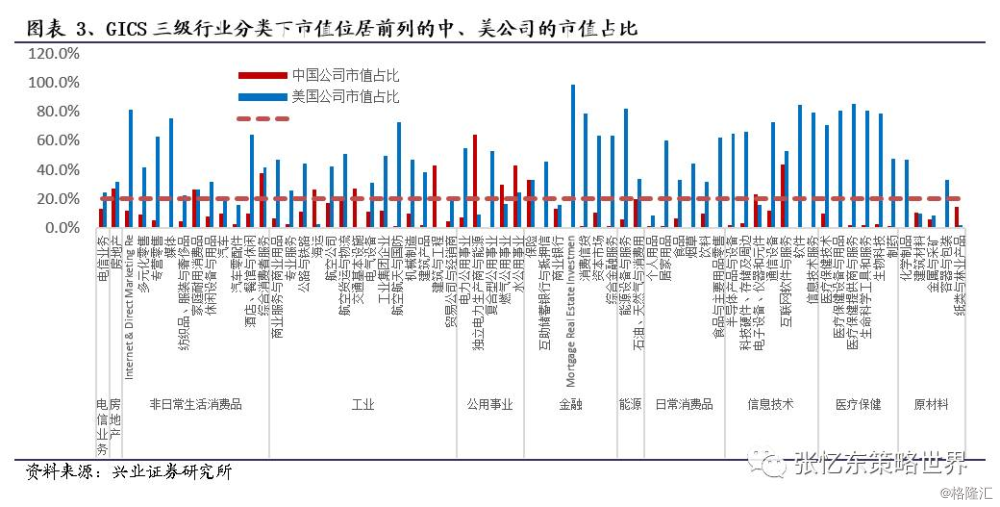

在越来越开放的经济环境中,全球竞争力或是一种可取的标准,与全球同业巨头相比都已经具备一定竞争优势的中国企业,可被称为龙头公司、中国的核心资产。我们以GICS三级行业分类为标准,将全球股票按总市值进行排名,无论是行业前10、前20、前30名都能看到中国公司的身影,数量及市值占比越来越高。

从行业来看,依托中国庞大人口优势的内需市场以及雄厚的制造实力,部分行业的龙头公司的市值规模已经在全球都处于领先地位。

——以数量看,地产、公用事业、信息技术、工业、非日常消费品、原材料行业部分子行业,中国公司在全球行业市值前20名占据了超过20%的席位。在海运、交通基础设施、建筑与工程、电力、水、电子设备与元件、纸行业等子行业,中国公司的数量占比已超过美国。

——以市值看,金融以及上述行业,中国公司在全球行业前20名中市值占比也超过了20%。并且,在海运、交通基础设施、建筑与工程、电力、水、商业银行、电子设备与元件行业、纸行业中,中国公司的占比已经超过了美国。在互联网行业,中国的龙头企业与美国公司一起几乎垄断了行业前二十名。

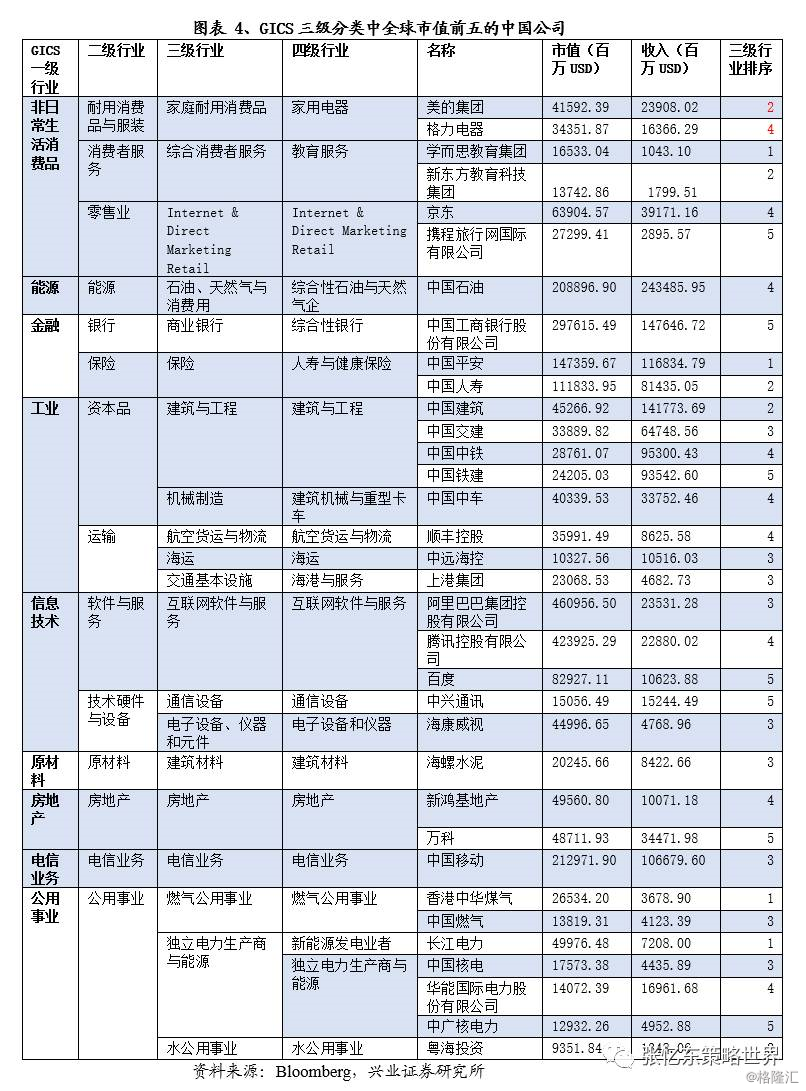

——中国平安已经是全球市值第1的保险公司,长江电力是全球市值第1的电力供应商,香港中华煤气是全球市值第1的燃气供应商,学而思、新东方是全球数一数二的综合消费者服务企业,阿里巴巴、腾讯、百度位居互联网服务行业3、4、5名,中国建筑企业包揽建筑工程行业2-5名,美的、格力排名耐用消费品行业第2、第4名,新鸿基地产、万科排名房地产行业第4、第5。

从中外行业龙头估值对比看中国核心资产投资价值

本部分,我们选取GICS三级子行业中市值前二十名具有代表性的龙头公司进行估值对比。ROE均采用2016年年报数据,PE根据TTM盈利计算、PB选取最新一期报告期的净资产,净利增长率为过去五年的复合增长率(如果亏损则为空),PEG为PE(TTM))g(过去5年复合增长率)。股价为2017年9月19日收盘价。

金融——银行、保险是极具性价比之选

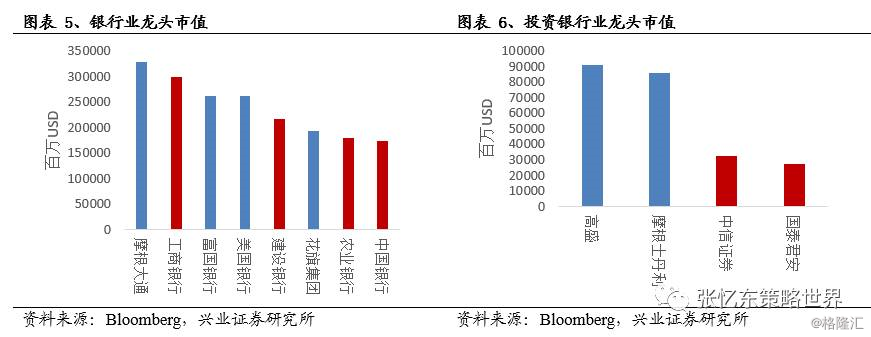

全球银行业市值前20名中,中国公司占据了四席。中国的银行盈利能力高于海外,而估值明显低于海外,港股中资银行估值最低。

——以美国银行业巨头作为对比,中国银行业龙头拥有更高的ROE和更低的PB。富国、摩根、花旗、美国银行ROE处于6%-12%之间,PB估值0.9-1.5倍;中国工、农、中、建行ROE处于12%-16%之间,A股PB在0.9-1.1倍之间,而港股则处于0.7-0.9倍之间。

——全球银行业市值前20名中,中国银行龙头PE更低,美国银行龙头PE在13-14倍,而A股银行PE不到8倍,港股银行PE不到7倍。

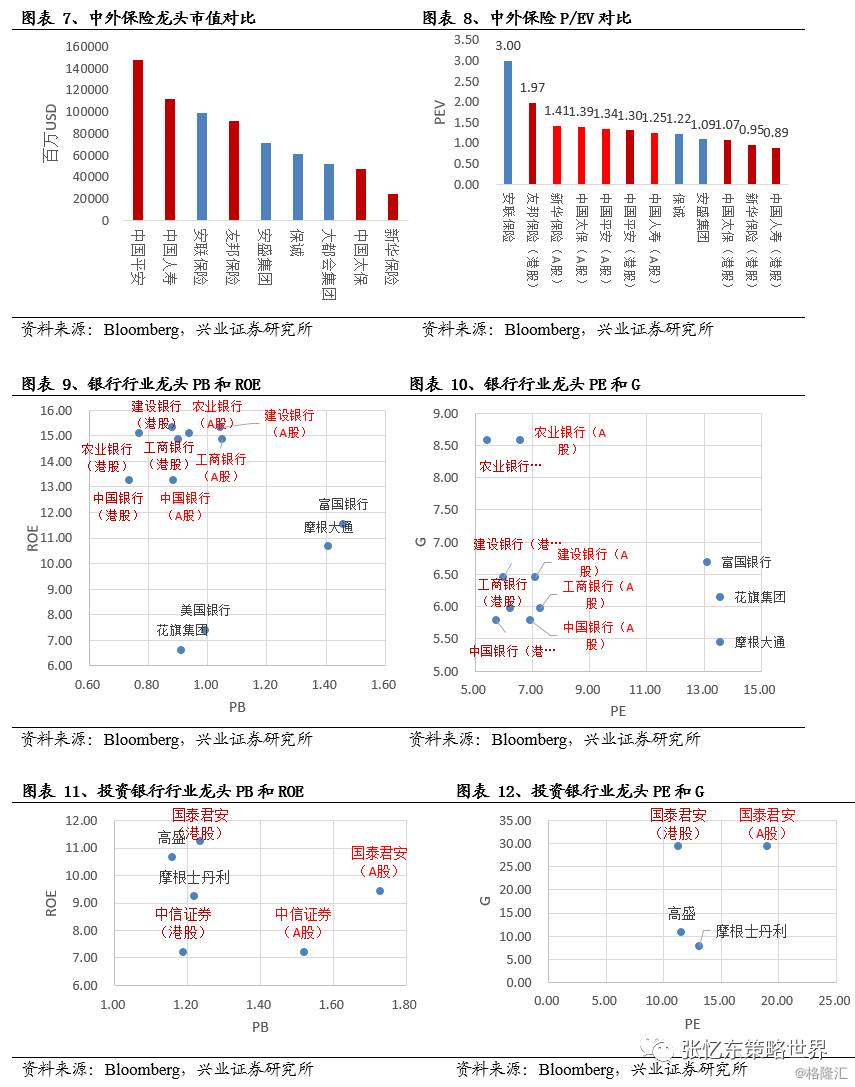

保险业平安、人寿成为全球最大保险公司,新华、太保也跻身前列。相比海外成熟的保险市场,中国保险行业仍处于快速发展期,港股估值明显偏低。我们以寿险公司作对比,以2017年中报数据计算的P/EV来看,中国保险公司的A股估值明显低于海外龙头,港股甚至仅处于1倍以下。

中国投资银行规模与海外龙头仍有较大差距,中信证券市值处于行业第17名,市值仅高盛的1/3,利润仅高盛的1/5。估值上,A股高于海外龙头,而港股估值基本与国际接轨。

非日常消费品——龙头领先世界,估值不贵

汽车与汽车零配件:盈利能力和成长性与估值匹配

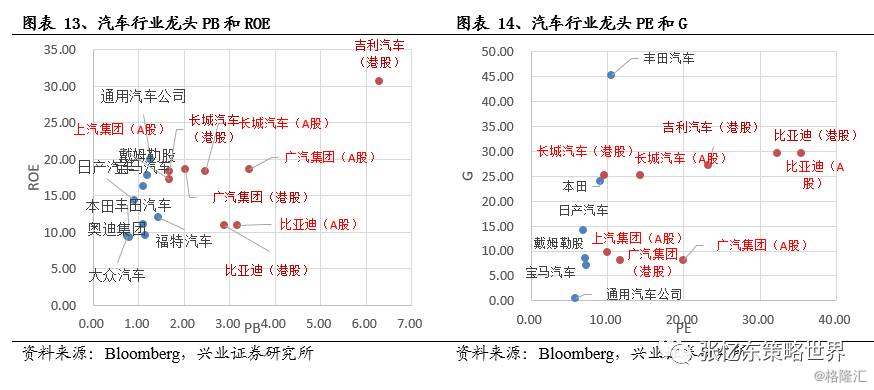

中国汽车整车业,上汽、广汽、吉利、长城、比亚迪的市值都居于世界前列。中国汽车整车龙头的估值高于全球龙头,但是更高的盈利能力和更高的增速是估值更高的理由。

——从PB和ROE的角度看,中国车企的PB处于1.5-3倍的区间,而国际龙头在1倍左右。但是,中国车企拥有更强的盈利能力,ROE多处于15%以上,吉利汽车ROE高达30%,而国际龙头ROE集中在10%-20%。

——中国汽车龙头的PE在10-20倍,全球龙头处于10倍以下区间居多。中国公司具有更高的净利润增速,吉利、长城、比亚迪等过去五年复合增速在25%左右,国际龙头增速参差不齐。

——在同样的ROE和利润增速水平上,港股的估值与国际更接近,A股估值相对更高。

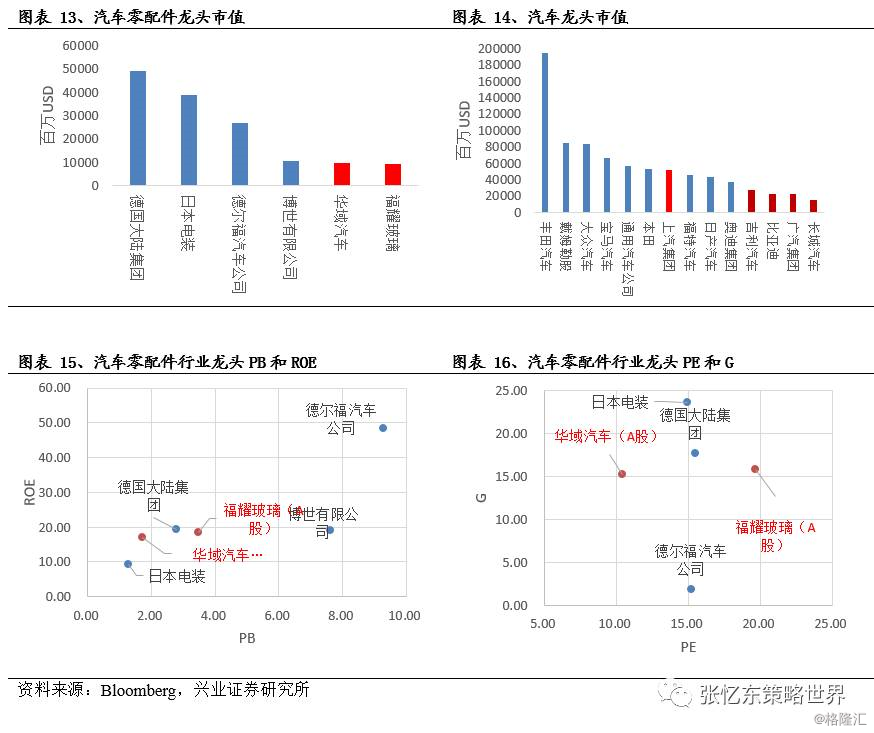

汽车零配件行业中,A股华域汽车、福耀玻璃已经晋升全球二十大公司,估值基本与国际接轨。港股中汽车零部件的龙头敏实集团、耐世特等等,也有晋升全球性龙头公司的潜质,考虑到成长性,现在估值不贵,甚至是偏低。

——华域汽车的ROE与德国大陆集团接近,PB为1.71倍,低于德国大陆,增长率与德国大陆也较为接近,PEG与德国大陆相当。

耐用消费品:PEG有优势

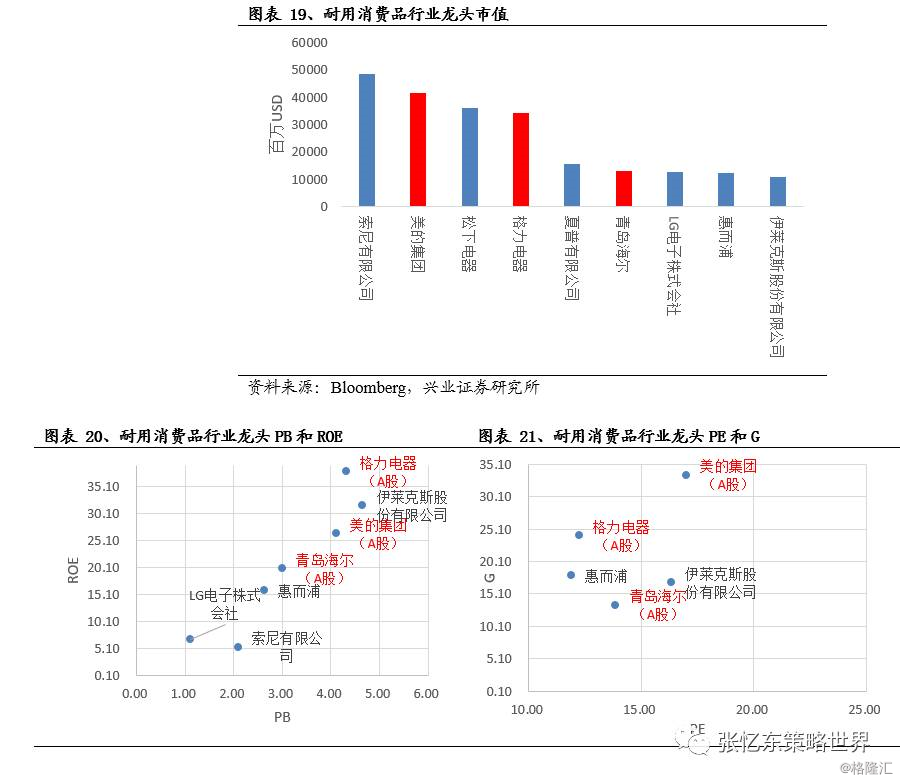

耐用消费品行业中,中国的家电公司已经成为当仁不让的世界龙头。美的、格力位居行业第二、第四,都在A股。

——盈利能力世界领先,因此具有更高的PB。从PB和ROE角度看,美的、格力的ROE都在25%以上,远高于索尼的5.32%,

——美的、格力的PE基本与国际接轨,处于10-20倍之间。在PE没有高出太多的情况下,成长性明显高于海外龙头,美的、格力净利润增速高于20%,中国家电行业龙头在PEG上更显优势。

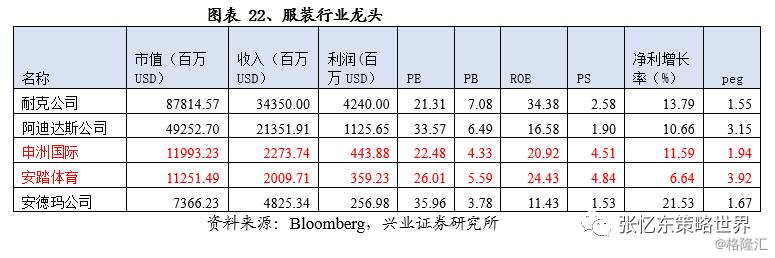

服装:规模相去甚远,盈利能力也有差距

在服装行业,中国公司的规模与海外龙头公司相差比较大,只有运动服装领域申州国际和安踏体育挤进了行业前20名。申洲国际与安踏体育的PB略低于海外龙头企业,但在盈利能力上也有差距。安踏体育的PE估值为26倍,基本与海外接轨,但增速明显较低。

教育:海外给予中国教育上市龙头明显的高成长溢价

教育行业,学而思、新东方是全球第一、二大市值公司,市值远远高于海外同类公司。学而思的PE与PB都远远高于海外龙头,同时对应着更高的ROE与净利复合增长率,为中国的教育行业上市公司树立了高估值标杆。

港股的教育行业,缺乏类似学而思、新东方这样的大市值公司,但是,枫叶、宇华教育等二线教育股龙头一样拥有确定性较高增速,而且估值比学而思也有较大折让。

日常消费品行业——白酒和食品等细分行业有优势

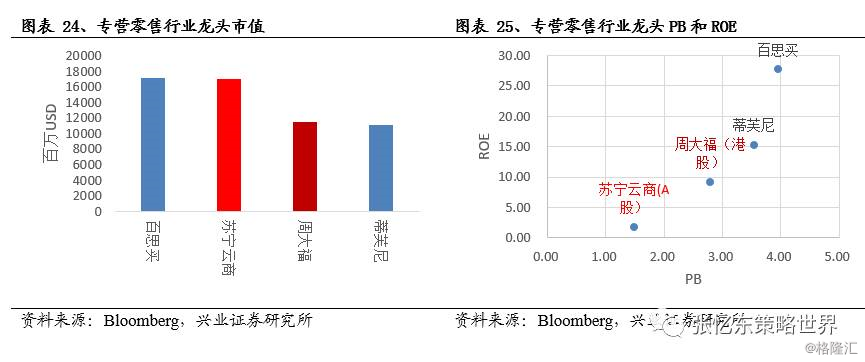

专营零售:估值低,基本面尚需奋起直追

专营零售领域中国有两家公司进入世界前列,分别在电子产品零售的苏宁云商和珠宝零售的周大福。

与海外龙头百思买、蒂芙尼相比,苏宁云商、周大福的盈利能力要差很多,分别为1.67%、2.8%,所以PB也低很多。海外龙头的PB范围在3.5-4倍,苏宁云商、周大福的PB只有1.49倍、2.8倍。

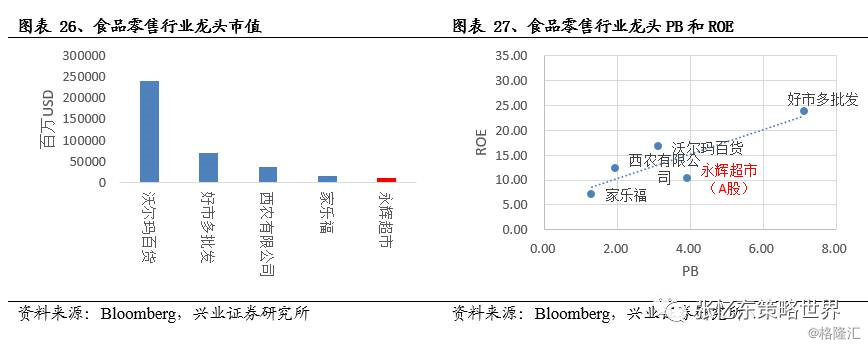

食品零售:估值偏高,规模和ROE有差距,但成长性较高

食品零售领域跻身世界前列的永辉超市,市值只有沃尔玛百货的1/20,而无论收入或是利润规模上,也都与海外龙头企业有较大差距。

从ROE的角度看,永辉超市低于沃尔玛和好市多,PB估值略高。

从成长性的角度上,永辉超市好于其他,复合净利增长率为21.61%,所以PE偏高有一定合理性。

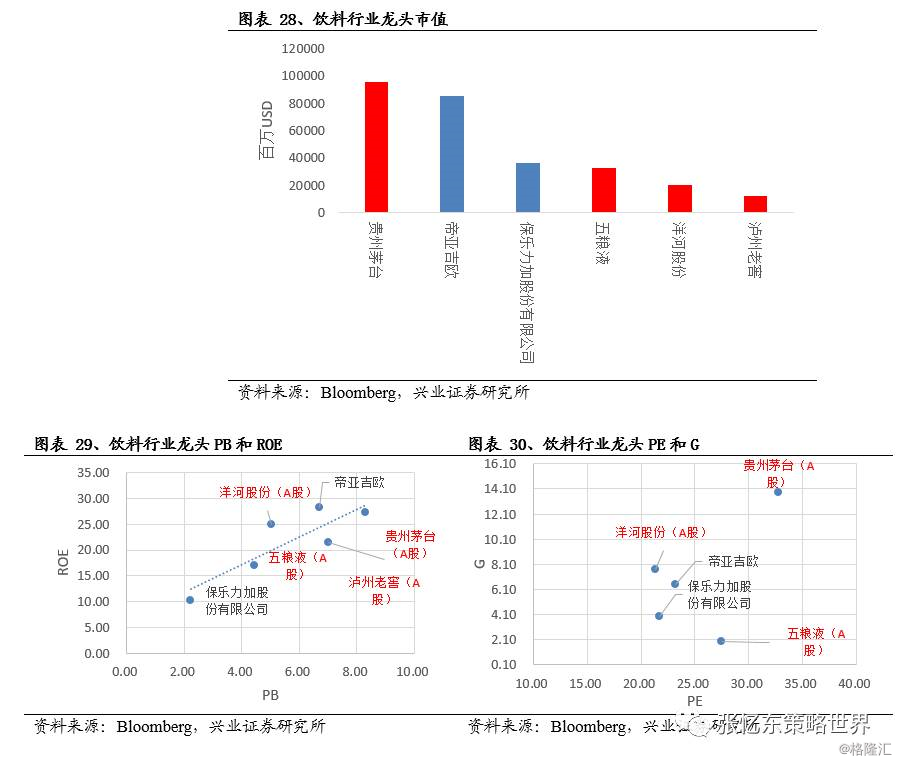

饮料:白酒世界领先

饮料行业中,中国白酒公司规模都处于世界前列。

与同为烈性酒的帝亚吉欧相比,贵州茅台的PB略高,但对应着较高的盈利能力。A股的PE估值稍高与国外龙头,贵州茅台的PE为33倍,海外龙头PE估值在21到24倍,但是茅台的成长性更好,复合增长率为13.8%。

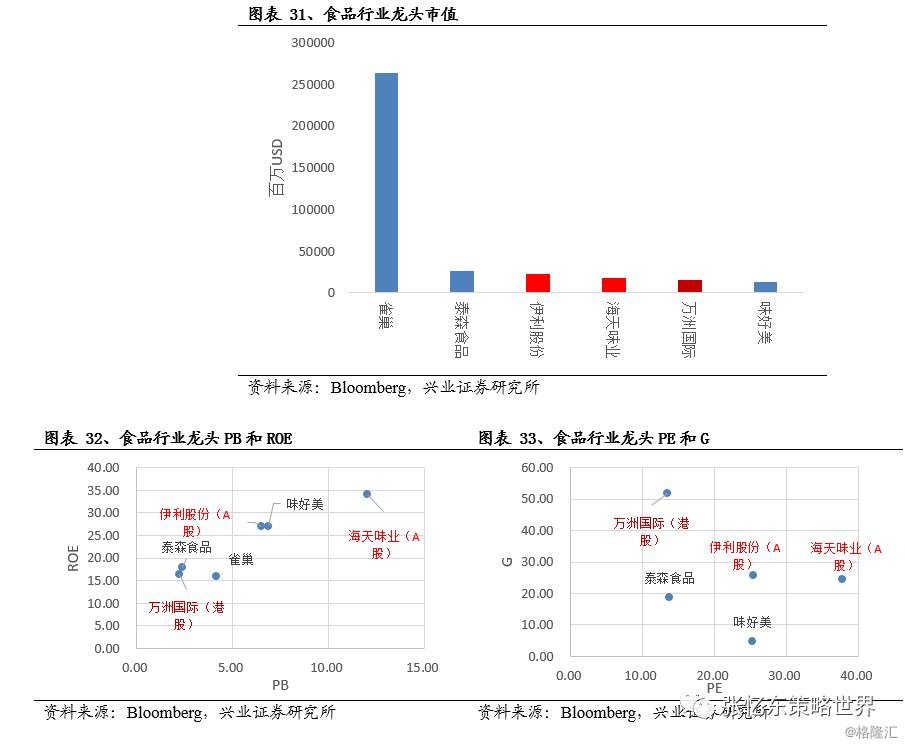

食品:细分领域龙头拥有更高成长性,PEG更低

在食品行业,中国缺乏世界级意义的大公司,但是,在某些细分领域,比如乳业、肉制品、调味料行业,已有中国龙头公司脱颖而出。

——伊利股份对标雀巢,市值、收入规模仍有较大差距,市值只有雀巢的1/10。伊利与雀巢PE估值均在25倍左右,但是,伊利过去5年净利润年均复合增长率为25%,而雀巢的增长率是负的,显然伊利的成长性更强。港股的乳业龙头蒙牛,长期与伊利竞争行业老大,近几年退出世界前列,相比海外龙头的市值、收入规模有更大差距,但是,随着经营管理的重塑,有望在未来数年奋起直追。

——万洲国际与泰森食品相比较,规模已接近,估值与盈利能力都较为接近,但是万洲国际具有更高的成长性,过去五年净利润年均复合增长率为51.7%,因而PEG也较低。

——海天味业对标味好美,规模基本接近,海天味业的PE为37.8倍,净利润以每年25%的速度增长,味好美虽然PE仅25倍,年均增速仅5%。

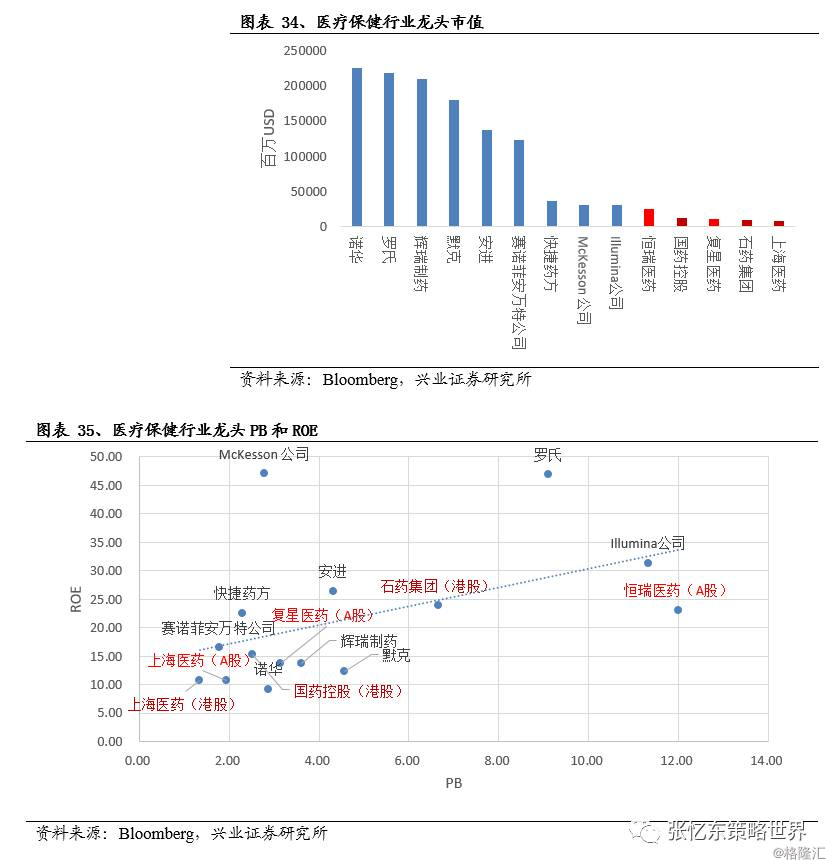

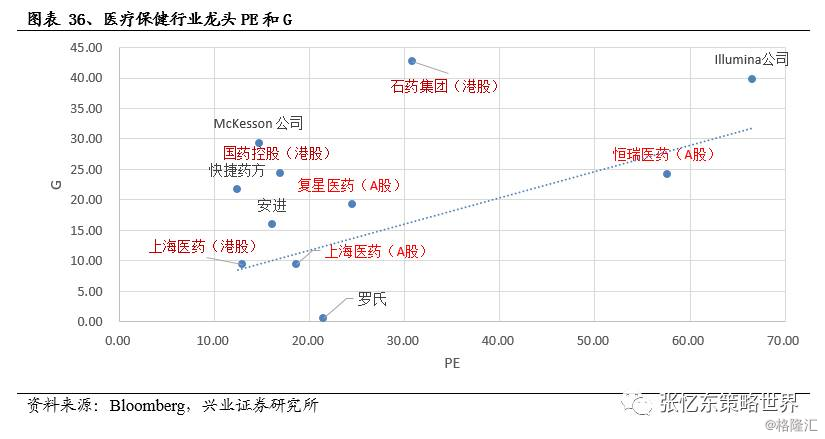

医疗保健行业——中国龙头的规模小、估值无优势,港股更便宜

医药行业中国公司与世界龙头的差距依然较大,恒瑞医药与罗氏、辉瑞等市值规模相差10倍。

——化学药行业,港股估值偏低:港股石药集团PE30倍,复合增长率超过40%;A股恒瑞医药PE接近60倍,复合增长率24%;海外罗氏、辉瑞制药、赛诺菲安万特PE都在20倍上下,但过去5年复合增长率接近0或者负增长。

——生物药行业,复星医药的估值水平基本与海外龙头接轨。

——医药商业中,港股估值与国际接轨,A股较贵:港股国药控股PE16倍,复合增长率接近25%;A股上海医药PE18倍,复合增长率9%;海外快捷药方PE12倍、复合增长率21%,MckessonPE15倍,复合增长率29%。

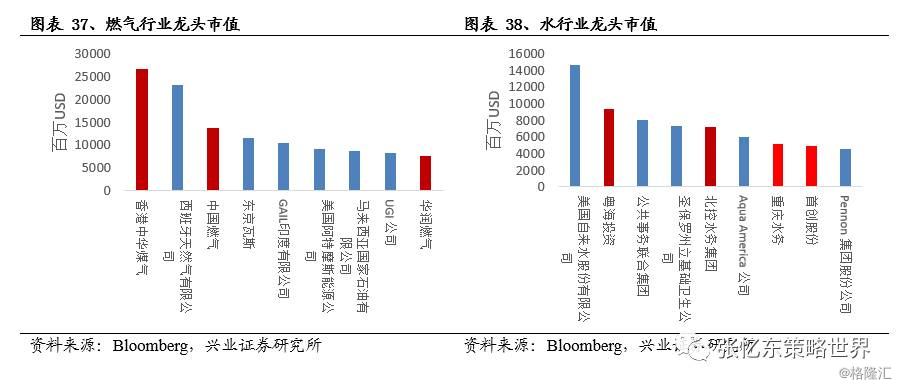

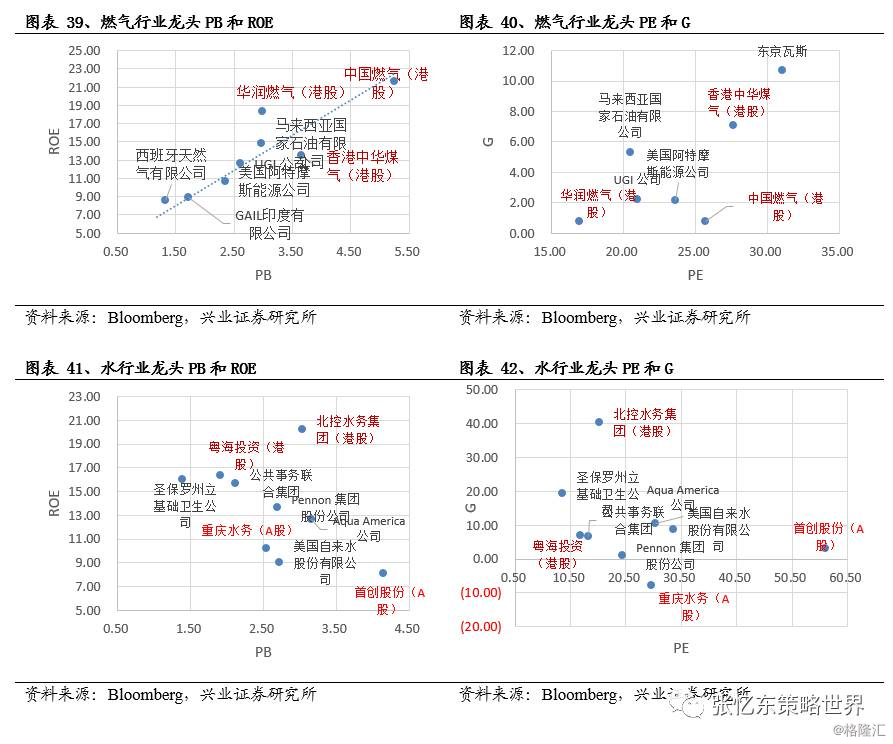

公用事业——规模领先全球,估值与国际接轨

燃气龙头集中在港股,PB高于海外龙头,对应着更高的ROE。中国的燃气公司规模在全球处于领先地位,香港中华煤气市值为265.34亿美元,是全球第一的燃气公司,中国燃气、华润燃气分别位列第3和第9。

中国的水务公司在全球前10中占据了4席。港股估值与国际接轨,北控水务3倍PB,ROE20%,A股公司估值偏高,盈利能力和成长性均不占优。

信息技术——高成长、高估值

互联网:全球领先,高速成长

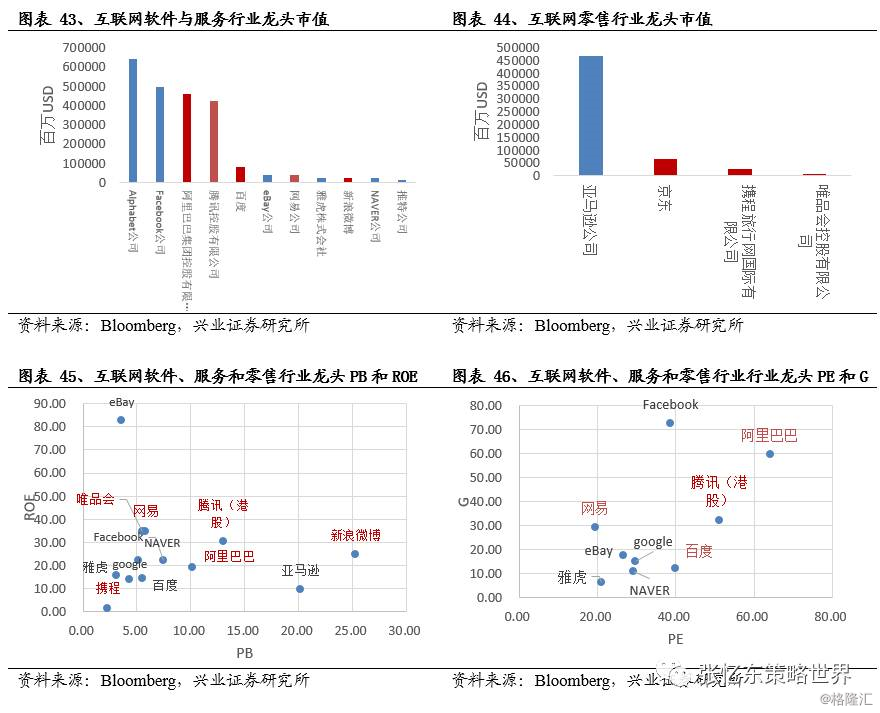

互联网软件与服务行业,中国公司在前十中占据五席,除了BAT,还有网易和新浪微博。

互联网零售行业,中国的京东、携程、唯品会市值排名分别为第4、第5、第14,已成为行业内的大型公司。

互联网行业龙头,除了腾讯在港股上市,其余均为美股的中概股。腾讯与海外中概股估值相当,其估值评价体系长期独立于香港市场,而是基于全球科技股龙头的估值水平,对标Facebook、亚马逊等。

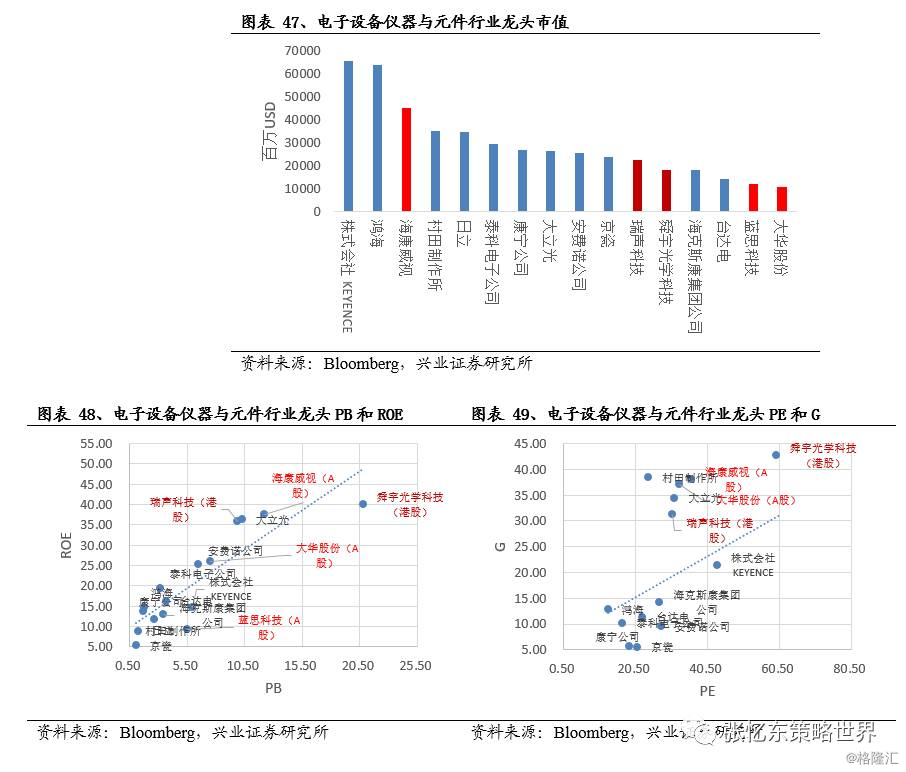

电子设备仪器与元件:高成长,高估值

海康威视、瑞声科技、舜宇光学科技、蓝思科技、大华股份均进入电子设备行业全球前20,其中,海康威视市值名列全球第三。

中国电子行业龙头的PE和PB估值都显著高于海外,但是,对应更高的盈利能力和成长性。

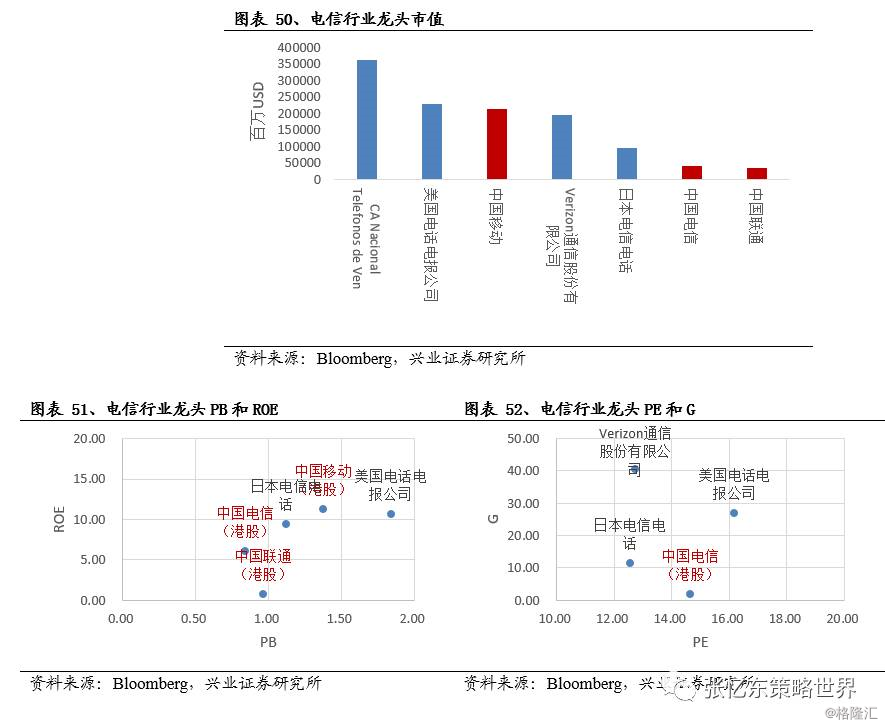

电信——港股估值接轨全球

三大电信运营商均进入世界前列,中国移动市值为2129.71亿美元,位居第三。中国电信与中国联通的市值与世界龙头还有一定差距。港股的PB在0.8-1.5倍之间,基本与国际龙头接轨。

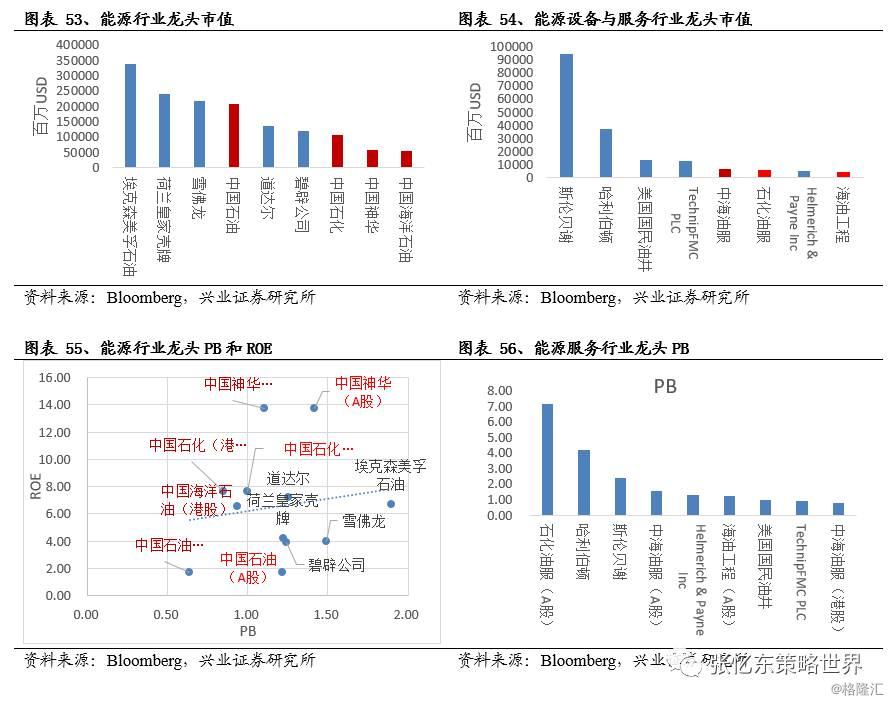

能源——港股估值不到1倍PB,显著低于海外

能源公司中,中国企业跻身世界前列,中国石油市值已经排行世界第三。港股能源公司PB都在1倍以下,明显低于A股和海外龙头。

能源设备与服务行业由于石油行业低迷,2016年公司多处于微利或者亏损状态,我们以PB简单对比,港股的油服公司估值处于极低状态,中海油服港股PB仅为0.79,而A股与国际龙头估值接轨。

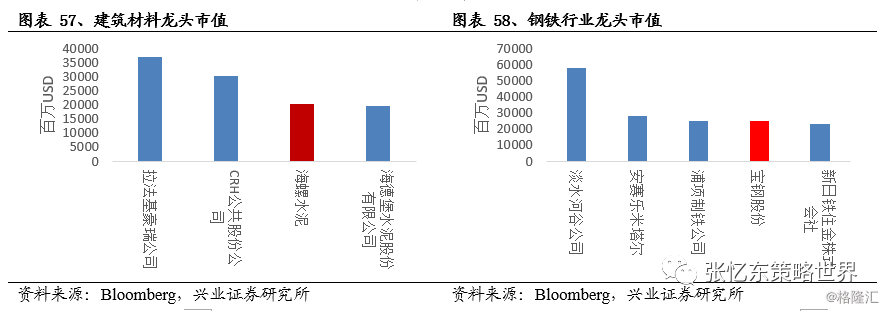

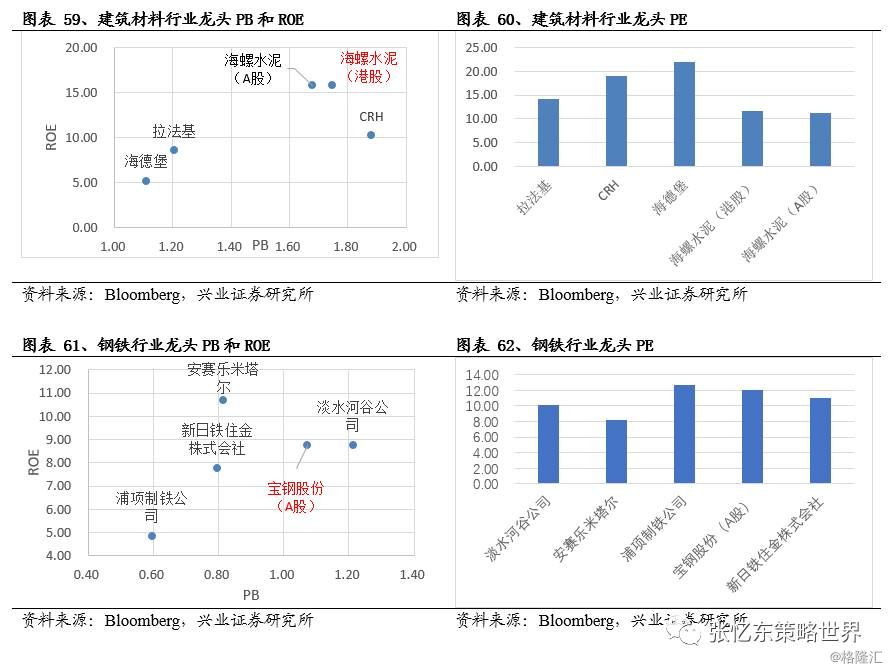

原材料:建材和钢铁龙头估值与全球接轨

建筑材料公司海螺水泥进入建筑材料行业全球第三。PE为11.7倍,低于海外龙头,PB与ROE相匹配,较高的估值对应着较高的盈利能力。

钢铁行业宝钢PB估值与全球龙头相当。

工业——港股估值偏低

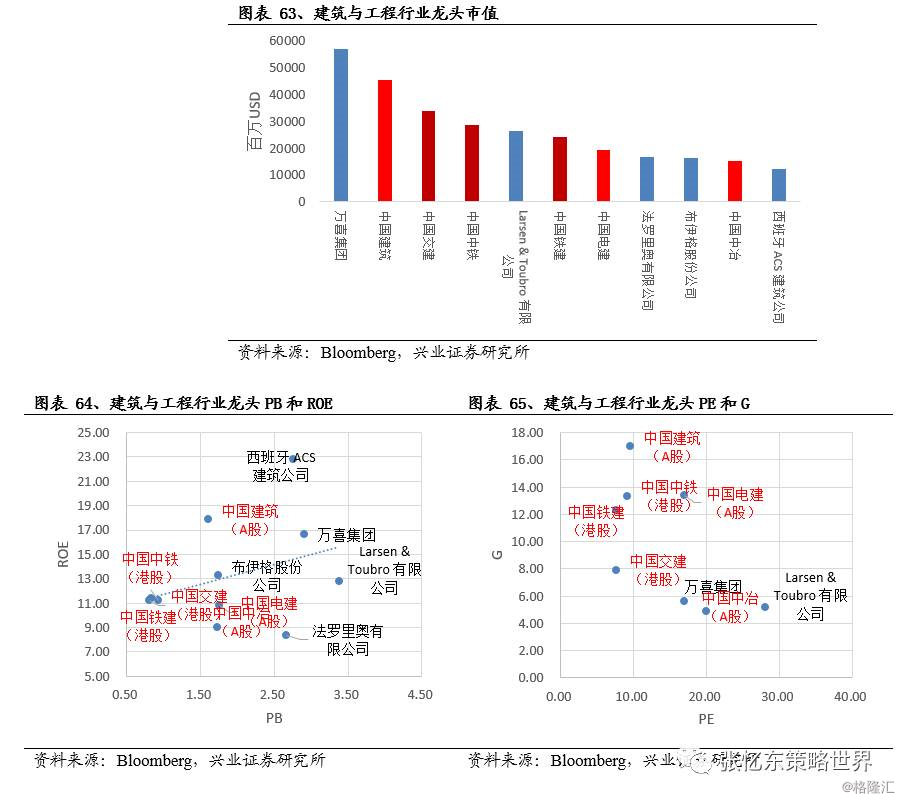

建筑与工程:港股PB和PE均处于较低水平

中国建筑公司在国际市场上占据了非常重要的地位,全球前十大建筑国内公司中国占据了6个席位。

港股建筑公司的PB在1倍以下,明显低于A股和海外龙头;港股的PE区间为7-10倍,低于海外龙头,并且具有更高的成长性。

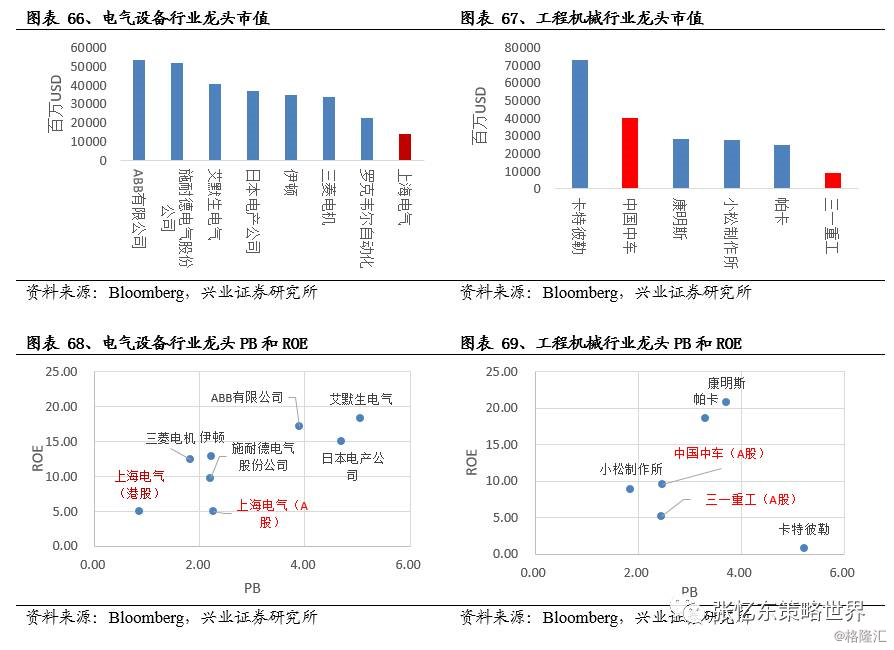

电气设备与工程机械:规模与世界龙头有差距

电气设备行业,中国公司与世界仍有较大差距,上海电气跻身第12名,ABB有限公司的市值规模为上海电气的4倍。

以同时在A股与港股上市的上海电气为例,A股PE为48倍,估值明显偏高,港股PE为18.5倍,海外龙头PE在16-34倍之间。

工程机械行业,中国公司与海外龙头还有一定差距,三一重工的市值规模为卡特彼勒1/8,收入规模尚不到卡特彼勒1/10。三一重工PB低于卡特彼勒,高于小松。

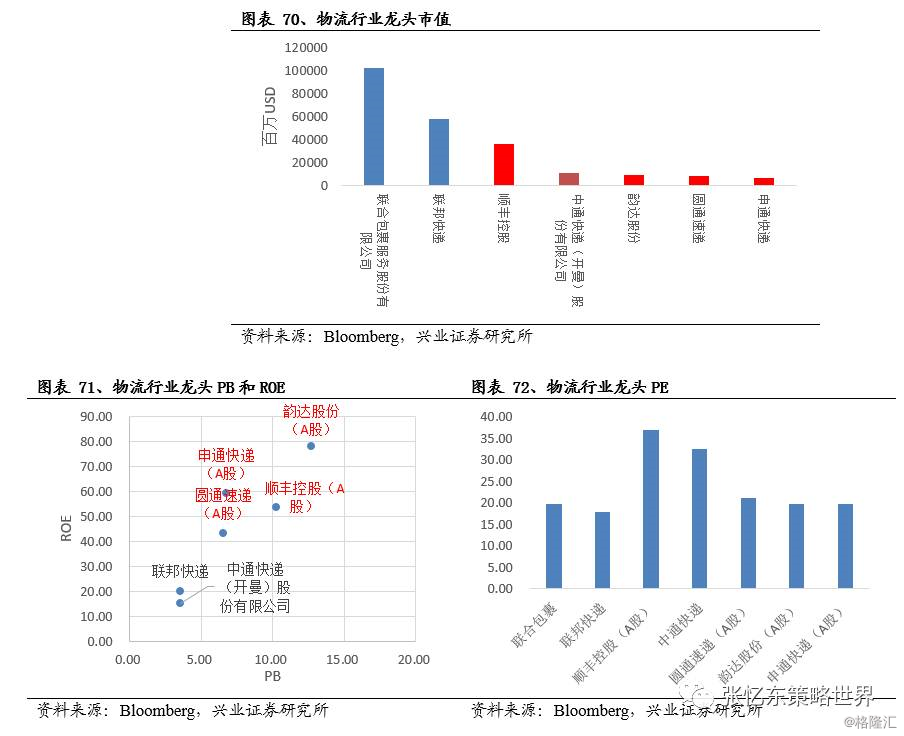

物流:龙头在A股和中概股,估值高于联邦快递

顺丰控股、中通、圆通、韵达、申通都是全球的物流行业龙头。A股快递公司PB和ROE均高于联邦快递,PE与美股上市的中通快递接近。

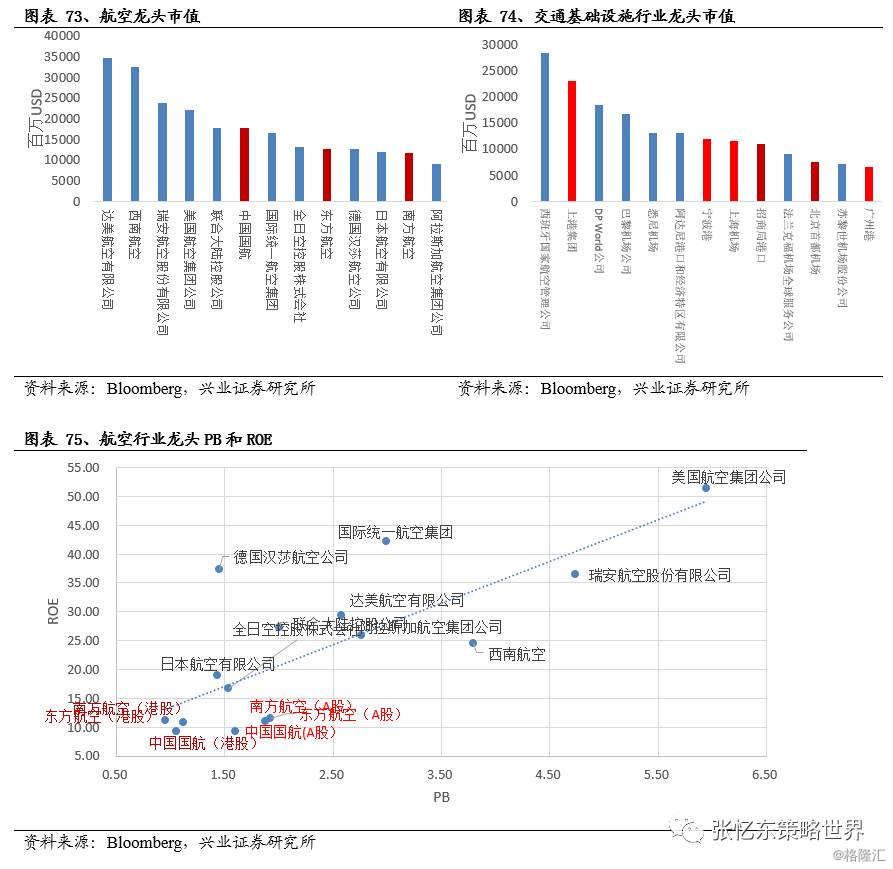

航空与交通基础设施:规模领先全球,估值与世界接轨

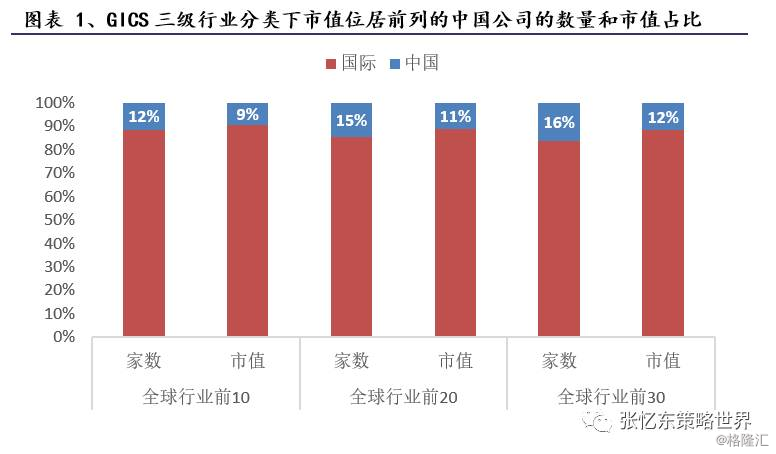

中国国航、东航、南航市值规模跻身世界前列。港股PB最低,PB区间在0.9-1.2倍,A股也处于较低区间,对应的是相比海外龙头更低的ROE。港股PE与海外龙头相当,在9-12倍之间;A股明显偏高,估值区间在17-19倍。

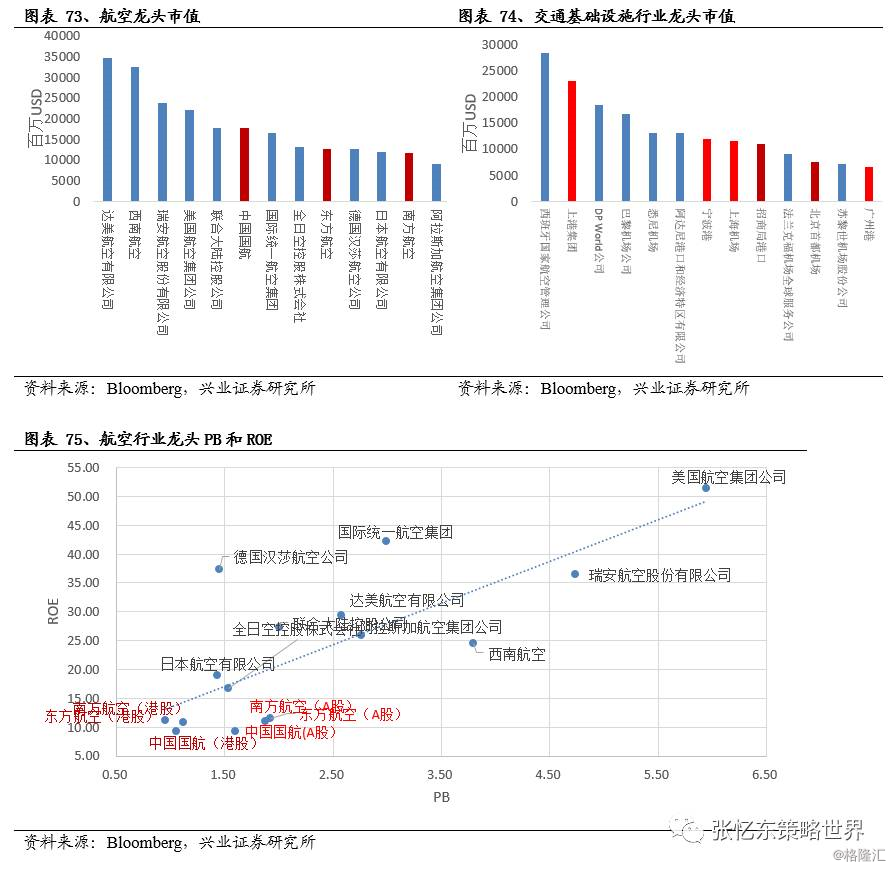

交通基础设施中,上港集团成为全球市值第一的港口公司。宁波港、招商局、广州港也进入世界前列;上海机场、首都机场进入机场服务行业前列;PB、PE估值均与海外龙头相当。