下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨天(5月24日)恒大获大摩增持评级,股价一路狂奔收涨17.42%,再创历史新高。一支穿云箭,千军万马来相见,内房股龙湖、雅居乐等随之扶摇直上。

今日内房股再顺势而上,在国内房地产重拳调控之际,香港内房股还能这般涨势,让人目瞪口呆,相信调控政策后那些降低内房股配置仓位的基金经理也摸不着头脑,看着电脑屏上一路高歌的内房股,作为一个地产研究员,我只能满地找膝盖,质疑人生了。

一、

大行评级可以说是点燃内房股行情的的导火索。把近几年大摩对恒大的评级拉出来一看,自2015年4月开始到2016年9月连续给了约7次卖出评级,怪不得有人吐槽大行干的是:趁你病要你命,飞黄腾达了再巴结给个好评级。港股市场对大行的评级还是很买账的,毕竟大行的专业能力和多年的品牌信誉摆在那里,所以炒港股要注意大行评级的变动,尤其是评级发生上调和下调、首次给予XX评级这类大的变动。

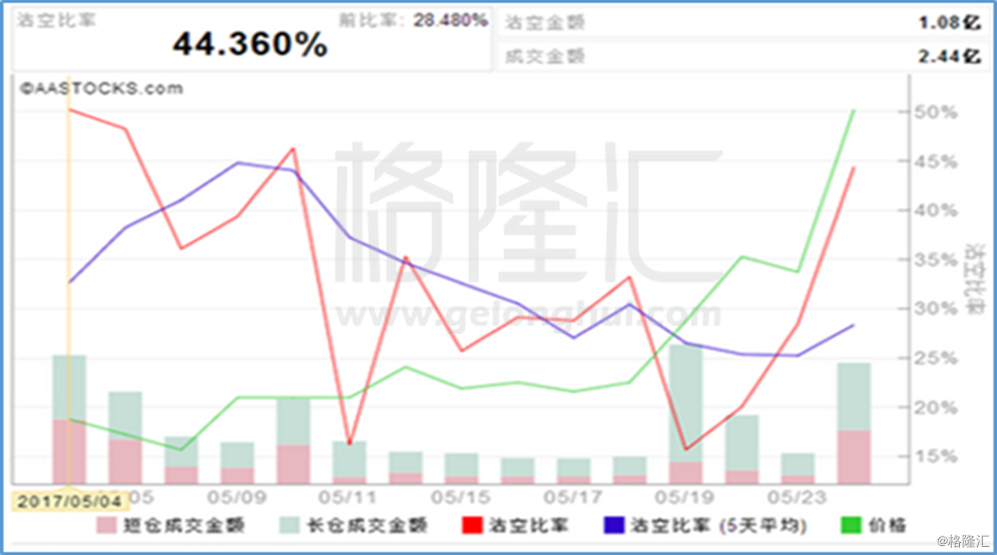

一开始,曾思考过互联互通以来南下的资金持续的流入,自然低估的内房也是南下资金主要的配置板块,而港股的生态也在悄然发生变化,是不是把A股游资炒作的那一套搬到港股东学西用。但是收盘后看港股通的十大成交数据,中国恒大是净流出的,恰好昨天是端午节港股通最后一个交易日,部分南下资金为了回避假期,顺势了结了,这就否定了一开始的猜想。

一直以来恒大就是内房中分歧最大的个股之一,是多空双方短兵相接的残酷战场。根据数据恒大的沽空比率近几日一直在上升,做空者趁恒大停止回购加大了力度,万万没想到大摩首次给予恒大增持的评级,而港媒投资频道也报道恒大获挪威国家主权基金扫货,最后涨势凌厉导致空头平仓引发轧空行情。

二、

曾经落井下石的大摩借3月以来内房股上涨之机给恒大锦上添花,看看大摩怎么说的:

1、大摩预计2016-2019年间的中国恒大负债比率会大降,同时盈利可能有年复合增长56%,同时或会获市场重估。

2、大摩现预测中国恒大2017年底时的净负债比率会由2016年的432%降至237%,包括公司在2016年12月引入新的策略股东及将赎回永赎债券。

3、大摩还提到,中国恒大将会在8月公布中期业绩以及计划在内地A股借壳上市,均有机会成为股价催化剂,同时管理层表示2017年6月可能再引入第二轮策略投资者。

实际上上述的大摩的观点和信息在恒大业绩会上基本都有提及,港股市场还是偏谨慎的,抱着将信将疑态度,只是这次大摩调高评级就相当于给予恒大增信,说服力立马上升。

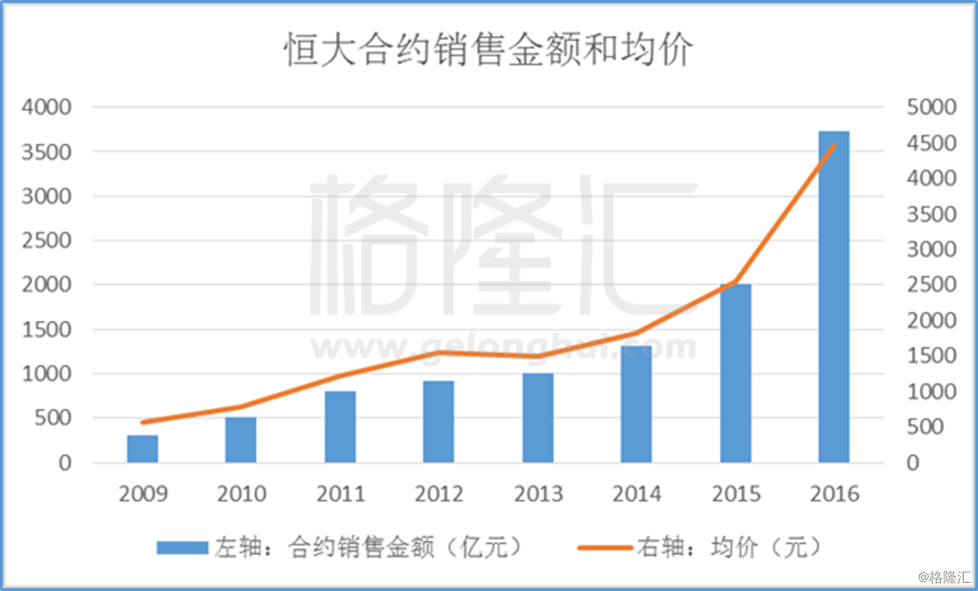

从业绩上角度上看,去年是房地产行业的大年,量价飙涨。以恒大为例,近八年合约销售的年均复合增长达到43.2%,去年销售达到3733亿元,合约销售面积4469万平米,位居行业榜首,而均价也是水涨船高。首季的合约销售继续同比增长约60%,超过千亿。

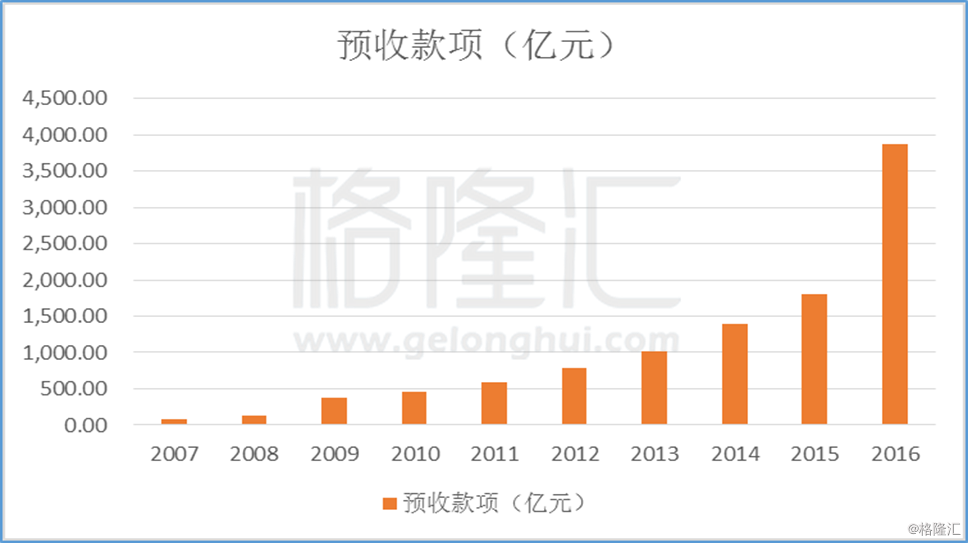

值得注意的是,地产开发企业的房屋的销售和交付存在时滞,会计上销售金额结转成收入也会存在时滞,一般时间短则半年,长则2、3年,从预收款可以管中窥豹,大致判断未来房企的收入情况。以销售三巨头之中的恒大和碧桂园为例,可以看到2016年的预收款大幅上升,去年的合约销售大部分将会转化为今年和明年的收入,也就是说即使现在正处于调控之中,但其实未来一年的收入已具较高的确定性,不过股价体现的是未来的预期,现在的股价或已经包含了此信息。

因此,或许此次关键点在于大摩对恒大负债展望的重估。

大摩预计未来引入新的股东和赎回永续债有助于恒大降低负债。实际上,港股的内房股,尤其是恒大等因为高杠杆率一直被大行打压,港股投资者也较为厌恶高风险,令港股内房估值一直处于偏低水平。

而恒大分歧最大的点也是其负债情况。比如按2016年末数据显示恒大,总资产1.35万亿,负债总额1.16万亿,永续债1130亿,净资产800亿,由于恒大将永续债净资产化,所以说实际负债率94%。而单计有息负债就达到5300亿。

与万科对比的话:万科2016年的总资产8300亿,负债总额6690亿,净资产1600亿,总负债率80.7%。单计算有息负债约1250亿,预收款2750亿。

恒大的杠杆之高可见一斑,所以恒大的估值也一直很低。恒大市值低于A股的招商蛇口(001979.SZ),但恒大的销售差不多是招商的七倍。中国海外发展(0688.HK)其销售仅相当于恒大的一半,但市值为2564亿港元元,而恒大市值仅1558港元。

根据最新披露数据,恒大计划将赎回70%的永续债,目前已经完成50%。一方面有利于降低实际的负债率,另一方面由于永续债的利息在利润表中是在除税后溢利中扣除,导致对净利润侵蚀较大,我恒大偿还永续债也有助于未来净利润释放能力。

另外,恒大引入新的战略者也有序的推进中,预计第二批战略投资者金额150亿元,有望改善现金流情况。

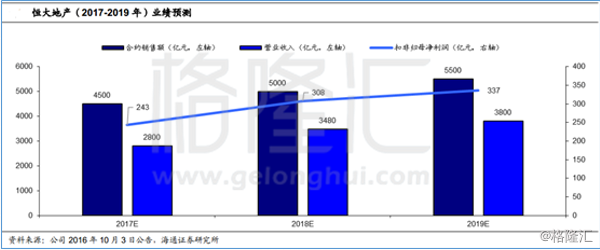

恒大预期2017-2019未来三年的合约销售金额分别为4500、5000、5500亿元,且承诺未来三年的净利润达到888亿元。根据海通证券的预测,未来三年的利润分别为243 亿元、308 亿元、337 亿元,相信恒大充裕的土地储备和可售资源应能使其达成目标,而随着销售回款增加和利润释放,现金流的情况也将得到进一步的改善。

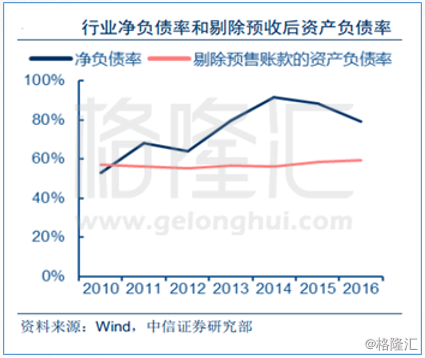

事实上,根据去年年报数据,房地产板块的净负债率连续三年下降,而有息负债从2014年的34.2%下降到2015的34.1%,再到2016的33.2%。剔除掉预收账款后行业的资产负债率也保持平稳水平。

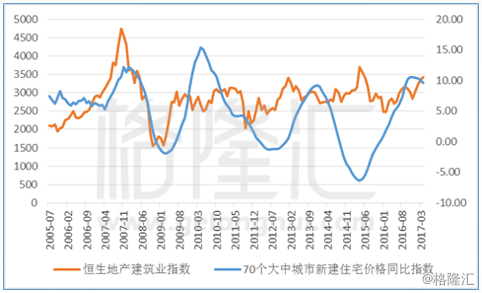

现在看唯一的外界变量就是调控政策了。不过根据过去的经验,其实内房股的股价和房价的相关性并不高。比如下图,2009年-2011年房价高涨,地产股却震荡下行;2011年至2014年期间房价下跌,内房股止跌企稳。

而且根据国家统计局的数据显示:受政策影响,4月70个大中城市中,新建住宅价格按年升10.7%;按月上涨0.7%。数据按年比连升19个月,但涨幅连续第5个月收窄,目前看涨幅收窄,但还是保持涨势的。

也就是说,暂时政策的影响只是初露端倪,政策传导至房企的合约销售时,更能引发市场关注以及重新评估对房企销售的预期。

但是此次房地产的调控力度空前,让子弹飞一会,调控效果或正在传导中,最后将会表现在未来的合约销售中,这需要密切关注接下来几个月销售情况是否放缓。结合整个金融环境去杠杆,随着未来的流动性收紧,资金成本上升,对房地产的现金流也是一种考验。股价是多因素预期博弈结果,当政策效果显现时市场预期也将转变。

小结:

此次港股的内房股走出令人诧异的涨幅,固然有去年销售大增业绩改善原因,且由于结转的时滞预期今明年的业绩具有较高的确定性。但是,导火索主要是大行对恒大的负债情况的重估,此次大摩为恒大的背书或引发港股市场对内房一直以来因为高杠杆而给予低估值的重新审视,是否这种行情可持续?观察其他大行或者评级机构是否会跟进调整评级是一个重要的参考指标。而调控政策仍然是主要的不确定因素,无疑加息的周期和限售新手段等可能还在传导过程中,未来的合约销售数据是否转向也是一个重要观察指标。大摩也指出投资恒大的风险主要是延迟A股上市以及政策风险、销售增长放缓。