下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇3日讯,受药品刚需不变,中药配方业务增速迅猛,公布业绩后下跌近3%的神威药业(02877.HK)早间大幅走高,股价涨逾11%。截止发稿,神威药业报13.28港元,涨11.04%。

行情来源:富途证券

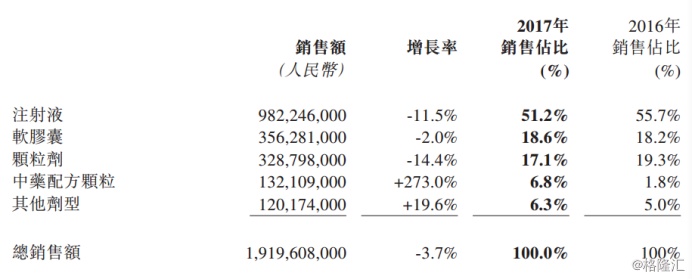

注射液是神威药业主要产品,收益占比50%。去年2月,国家医保目录要求对26个中药注射液产品在二级或以上医疗机构于指定的治疗用途下使用才能报销,这使经销商和基层医疗机构短期内降低了对注射液的采购。2017年,神威药业营业额19.2亿元人民币(下同),按年跌3.7%;纯利4.52亿元,下滑23%。

但注射液产品销售收入在今年下半年出现了转折迹象,第四季度销售较同期增加8%。集团称,医保目录政策调整对公司业绩是短期的影响,长远来讲,公司注射液等产品在基层医疗机构拥有扎实的市场刚性需求基础,必定能安然恢复原有轨道。

另外,中药配方颗粒是2017年增长最高的剂型,比去年同期大幅增长273.0%。2017年集团中药配方颗粒的销售网路已覆盖河北省的100多家中医院。覆盖率约为70%。由于公立医院保留对配方颗粒销售的加成,国家政策支持中药配方颗粒的发展,预计未来中药配方颗粒产业将进一步扩大,带来利润增长。

对于以后的战略方向,集团表示,未来药品集中采购的定价政策将不再仅仅取决于最低价格,而是逐渐以强调优质优价格为基础的“挂网”方式来进行采购,逐步将药品价格调整到更合理且具竞争力的水平。同时,集团将重新进入由于产品招标价格被推至非理性低价而退出的相关省市。

招银国际认为神威目前正处于业务运营的拐点。中药注射剂方面,预计受益于全行业的整合,神威将进一步扩大自己的市场份额,给予买入评级,目标价13.0 港元。