下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

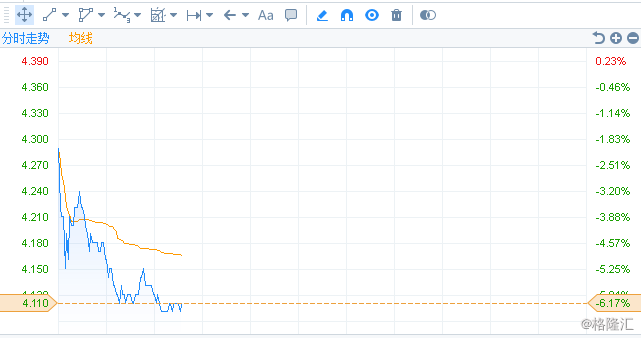

格隆汇3日讯,受大市下跌及交银国际下调目标价的影响,北控水务(00371.HK)早盘继续出现明显回落,截止发稿时间,跌6.16%,报4.11港元,成交1.51亿港元。

(图片来源:富途证券)

3月28日,北控水务集团公布2017年年度业绩报告,2017年营业收入211.92亿港元,同比增长22%。毛利为64.64亿港元,同比增长11.76%。公司股东应占溢利达37.17亿港元,同比增长15%。每股基本盈利为42.42港仙,拟派发末期股息每股7.5港仙。

值得注意的是,除去衍生金融工具的公允值收益3960万港元,该公司股东应占溢利为36.776亿港元,较去年除去衍生金融工具的公允值收益后增加31%。

此外,北控水务集团预计2018年收入将同比增长14%,慢于2017年22%的增速。而且今年公私合营项目所得预计仅为人民币300亿元(合47.6亿美元),去年为人民币500亿元。

集团管理层在业绩报告会表示,北控水务的2018年度收入增速下降的主要原因是国家三部委对PPP的控制有所加紧,以及国家队环保企业的要求趋紧所致。但实际上国家收缩PPP反而会对优质企业反而有利,不但增强政府的支付能力,也能使行业集中度进一步加强,这方面将根据利好公司的发展。

在资本开支上,管理层表示,今年的资本开支大概在165亿左右,100亿左右是用于传统水厂及BOT建设,还有65亿是用在水环境治理的这一部分。PPP项目计划指引是300亿,主要是环境治理,传统水厂大概400万吨水,大概相当于不到100亿的投资。

交银国际报告认为,随着来自再生水的设计采购及建造项目收入增长较慢,而公司涉及BOT项目应收入账正在增加,导致公司从今年至2020年间,难以录得正现金流入,这亦促使公司需要向银行再寻求贷款,预料净负债率在2019至2020年间回升至100%以上。由于PPP项目进度较慢,因此交银将该公司今明两年每股盈利预测分别下调17.6%及24.6%。因此将北控水务目标价由7元大幅下调27%至5.1元,评级亦降至「中性」。

但是,瑞信则表示继续看好,虽然北控水务(BEW)预计今年增速仍慢,但估值吸引,维持“优于大巿”评级。瑞信将北控水务今明两年每股盈利预测调低3-9%,目标价也由7.6元降至7元。

截止目前,北控水务的市盈率PE为9.67,市净率PB为1.82,与同行比较属于明显偏低水平。