下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,港股市场上的基站天线“双雄”——京信通信、摩比发展纷纷发布了2017年的业绩公告。不出所料,没有惊喜,业绩都不太好。

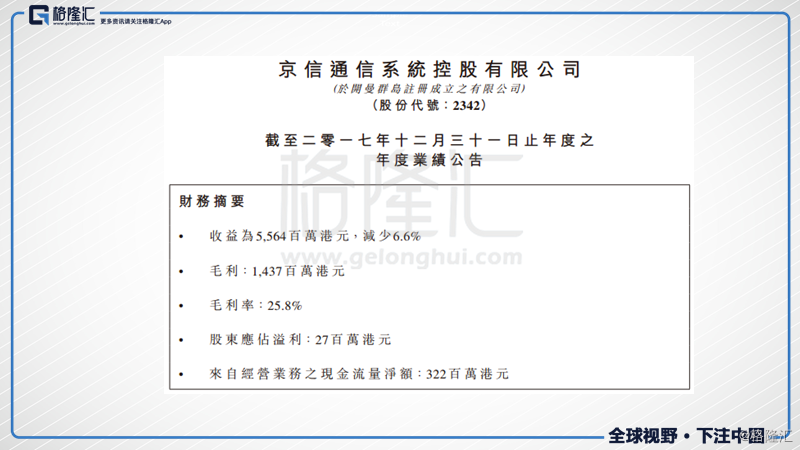

京信通信财报显示,2017年度,公司实现收入55.64亿港元元,同比减少6.6%;毛利率由2016年的29%下滑至2017年的25.8%;拥有人应占溢利2737万港元,同比减少82%;基本基本收益1.12港仙。

摩比发展则直接由盈转亏,2017年度实现收入14.22亿元人民币,同比减少2.6%;毛利率由2016年的24.2%下降至2017年的17.3%;拥有人应占亏损4851万元人民币,而上年同期则为盈利6585万元人民币,每股基本亏损5.92分。

在4G到5G这段青黄不接的日子里,相比光纤光缆的星辰大海,基站天线厂商们的日子确实过得的确是相当黯淡。

以京信通信为例,其已连续5年被EJL评为“全球一级基站天线供应商”,为名副其实的基站天线行业龙头。京信通信业务主要分为天线及子系统业务、网络系统业务(含无线优化及无线接入),以及服务业务三大块。

其中,来自天线及子系统业务的收入同比下降4.2%至23.9亿港元,占比总收入的43.1%(2016年度为42%)。来自网络系统业务的收入同比下降7.1%至10.05亿港元,占比总收入的18.1%(2016年度为18.2%),但网络系统业务中的无线接入业务收入逆势上升47.85%至2.91亿港元。来自服务业务的收入同比下降14.3%至18.47亿港元,占比总收入的33.2%(2016年为36.2%)。

可以看到,各大业务板块的收入均有不同程度的下跌,唯有无线接入业务逆势上涨,这里主要是来自小基站产品的收入贡献所致。

客户方面,京信通信三大主要客户为中国移动、中国联通与中国电信。其中,来自移动的收入下滑5.3%至16.63亿港元,收入占比由2016年的29.5%微升至29.9%;来自电信的收入增长9.3%至12.87亿港元,收入占比由19.8%增至23.1%;来自联通的收入骤减46.6%至8.2亿港元,收入占比由25.8%降至14.7%。

除了来自电信的收入有所上升外,移动与联通的收入都较上年下降,来自三大运营商的总收入同比下跌了15.7%。

而整体收入及毛利率的下降,主要是因为在4G建设趋于饱和,5G尚处于孵化期内,整体市场需求下降,三大运营商的资本开支下调,整体投资力度降低,以及4G产品进入成熟期使得产品价格下降所致。

不过,日子再苦,也不能苦研发。尽管2017年京信通信收入惨淡,公司研发支出却依然大幅增加45.6%至3.31亿港元,收入占比由2016年的3.8%增长至2017年的6.0%。无论如何,面对即将来临的5G,苦研技术做好研发才是抢占5G商机的正道。

2017年,京信通信新增逾300项专利申请,累计已申请专利逾2900项,并凭借综合专利创新能力,荣登2017年中国企业专利创新百强榜第49位。这一年,京信通信也正式加入了中国移动5G联合创新中心,携手加速推进5G产业发展。

在工信部2009年初发布3G牌照之时,京信通信的市值曾在2009年初到2010年上半年间收获超10倍的涨幅,在2013年末发布4G牌照之时,摩比发展也走出了翻倍的行情。

如今,距离2020年甚至2019年的5G商用时间点,已经进入倒数阶段。

根据国际电联ITU和3GPP等标准化组织的进程安排,5G的标准将在2018年逐步完善,网络部署在即,5G建设,承载先行,做光纤光缆的长飞光和亨通2017年都已经交出了漂亮的成绩单,接下来,似乎就该轮到做基站天线的京信和摩比来展现自己的高弹性了。京信通信与摩比发展这对难兄难弟的苦日子,是不是快是要到头了?

然而,事情可能并没有这么简单。京信通信管理层在今年的业绩会上公开表示,现在谈5G领域的收入还为时太早,5G标准没有完全落地,仍在修订完善的过程中,最快要明年才能看到成果。

另外,从产业链角度来看,天线厂商处于中游位置,下游三大运营商及华为中兴两大设备商对于基站天线行业的影响非常巨大。华为已经自主研发和生产基站天线打通产业链,或将进一步抢占京信通信与摩比发展的市场份额。

综合来看,建仓基站天线股的黄金拐点或将出现在今年年底,5G牌照发放之日,也将是京信通信和摩比发展的股价复活之时。而在此时前,尚没有大的投资机会,但可能会有主题性的投资行情。接下来,就需要密切追踪5G产业链的业界动态了。