下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月到现在,铜金属的价格走势有些摇摆,给市场释放了焦虑。拉长到大周期来看,铜价探底后经历了第一段较长的上涨趋势,如今铜价走势趋于震荡,其实市场也在静待基本面上给出明确的向上信号。

(图:国际铜主力期货日K走势)

(图:国际铜主力期货周K走势)

笔者整理信息后发现,下半年基本面整体偏向积极。

按照此前预期,美元偏强会给Q3铜价带去下行压力,而事实却不完全如此。铜价虽有承压,但仍维持在震荡区间,抗跌能力是足够的。美联储7月会议纪要偏鹰,到了Q4,市场可能会重新找回停止加息这一预期,推动铜价提高。

同时,工业金属传统的消费淡季会在短期结束,进入“金九银十”。这主要是因为产业链下游承担着经济转型的新能源等相关消费即将开启旺季,那么铜会更为受益。

海外投行也站出来唱多铜价。据外媒消息,高盛7月25日发布研报,将伦铜未来三个月和六个月的目标价分别上调至9250美元/吨、9500美元/吨。这表明铜价在今年内有继续上行的潜力。

对于投资者来说,选择关联行业、企业,当下或许是一个不错的交易窗口。比如铜、钴,还有上游铜钴供应商们,比如日前公布了中期业绩的金川国际(02362.HK)。

现金储备规模环比增长,外部压力抑制等待消除

先来看看这家铜钴供应商,金川国际。

公告显示,2023年上半年,金川国际录得收入3.27亿美元,毛利为2838.9万美元。经营业务稳定推进的同时,集团有银行结余及现金(包括银行定存)1.29亿美元,而去年下半年为8970万美元,集团储备了更充沛的资金抵御宏观环境的影响。

净利润方面,金川国际2023年上半年对比去年上半年有所波动,从盈利转为小幅亏损,录得-1003.8万美元。

按照官方说法,主要由于铜及钴的商品价格持续下跌、钴产品销售延迟、钴存货的减值亏损、刚果法郎贬值导致的汇兑亏损以及生产成本上涨。

上半年铜钴金属价格下降导致净利润下降,可以说是行业共同遇到的难题。

数据显示,今年上半年,伦敦金属交易所铜平均基准价为每吨8704美元,较2022年上半年的平均基准价每吨9756美元下跌11%;金属导报钴平均基准价为每磅15.4美元,较2022年上半年的平均基准价每磅36.7美元下降58%,处于低位。

寒锐钴业在不久前披露半年度报告,归母净利润6595.08万元,同比下降78.39%,而主要原因正是钴金属的价格下降;腾远钴业此前披露投资者关系活动记录,指出钴价现在已接近矿山成本价,此外也提到预计大幅下跌的可能性不大。

对于金川国际,通过财报可以发现,集团的应对举措是采取减慢出售的销售策略减慢并且累积更多钴存货,等待钴价回升才出售。

今年上半年,矿业务生产钴1364吨,产量较2022年上半年下降48%,同时出售钴仅为172吨。这意味着,若钴价回升销售恢复,这部分钴存货的收入将会在之后体现。

所以经过本期业绩,金川国际一旦告别外部压力,业绩利空基本落地,潜力则有望被市场进一步放大和挖掘,继而展示出真实的价值。

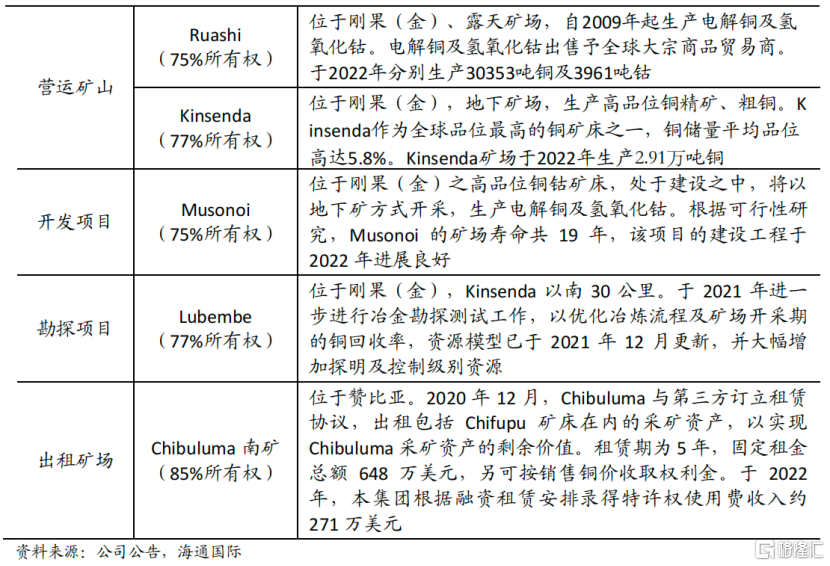

实际上,金川国际一直有优质的铜钴资源优势,这是这条赛道上最为稀缺的。公司背靠全球领先的铜钴矿企金川集团,是其旗下唯一的海外上市平台,也是港股市场极少见的成熟铜钴矿企。

公司在非洲坐拥五大铜钴金属资源矿山。比如Kinsensa矿场是全球全球最高品位的铜矿床之一,今年上半年铜产量约为15843吨,比去年同时期的约13235吨提高20%。

(图:金川国际矿产资源介绍,来源海通国际)

值得注意的是,Musonoi矿场运营有望在短期内实现,该矿预期在2023年末就开始单机试车。

据了解,该矿产铜资源量为108.5万吨,铜储量为60.6万吨;钴资源量为36.3万吨,钴储量为17.4万吨,品位高达0.9%。根据可行性研究,该矿场服务寿命约19年,粗略按照正常开采能力计算,平均年开采铜达到3.19万吨(60.6万吨/19年)。

对比之下,已投入营运的Ruashi和Kinsenda矿在铜储量上分别为29.9万吨和22.1万吨。这意味着,在Musonoi矿场完全投入运营后将大幅提高公司的铜钴产量,并拔高集团在全球铜钴供应商中的市场地位。

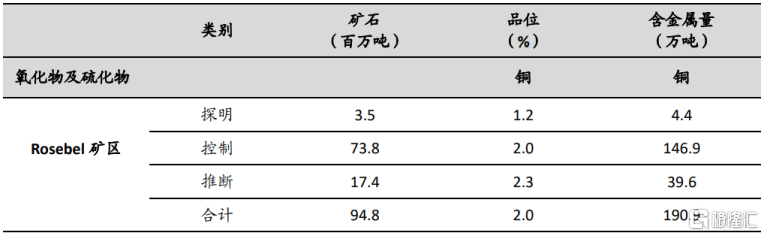

此外,公司还有Lubembe项目稳步推进,2021年底已经将大部分矿产资源量从推断级别提高到控制级别,现进入可研阶段。

(图:Lubembe矿产资源量,来源海通国际)

总的来说,对于金川国际,可以明确两个点:

一是,公司内部运营在主动应对外部压力,同时紧锣密鼓地进行产能产量布局,公司优质性依然存在;二是,若外来外部压力影响消除,铜钴价格告别低位,铜钴及相关公司的表现都将得以优化。

那么长期来看,铜钴的价格表现会如何?

铜金属:库存处于低位,长期供需缺口将支撑铜价

众所周知,铜作为工业金属,价格由“金融属性”和“商品属性”共同决定。“金融属性”背后包括美联储加息预期、经济数据边际转弱等多个影响要素,这也是近期铜金属价格下跌的原因所在。

不过,市场重新找回停止加息这一预期可能很快到来。根据CME的FedWatch预测,美联储明年或将启动降息,美元走弱的流动性宽松环境指日可待;日前,高盛团队预计,美联储将在明年第二季度开始降息,并从那时起按季度逐步下调利率。

(图:美联储利率和铜价走势)

当“金融属性”负面影响被削弱,长期来说,铜金属未来肯定还是会回归到供需关系上面。

在需求端,尽管铜的稳定需求依然来自于传统行业,但众所周知,现在新能源产业持续高景气是铜消费增长的主要拉动力。国内正处于经济转型升级过程中,电力、新能源等发展都会进一步拉高铜的远期需求。

结合目前铜的库存和新矿布局,铜供应长期可能无法应对远期需求,会导致铜金属形成“供需缺口”。这意味着,未来具备充足且优质产能的铜供应商将会成为下游客户迫切想要争夺的“资源”。

事实的确如此,目前全球铜显性库存仍在低位去化。

根据8月18日后的统计数据,全球铜库存21.26万吨,环比增加1.09万吨,同比减少7.58万吨,铜的显性库存继续去化。回看2018年到现在,从下图中的趋势能够看出,铜库存整体上都呈现出下降趋势。

(图:全球阴极铜库存同比,来源华福证券)

(图:LME+COMEX+SHFE铜库存,单位万吨,来源海通国际)

与此同时,在本就低库存的基础上,行业整体还出现“新矿投产不足,老矿减产加速”的情况,后续铜金属的供应无疑会受到抑制。

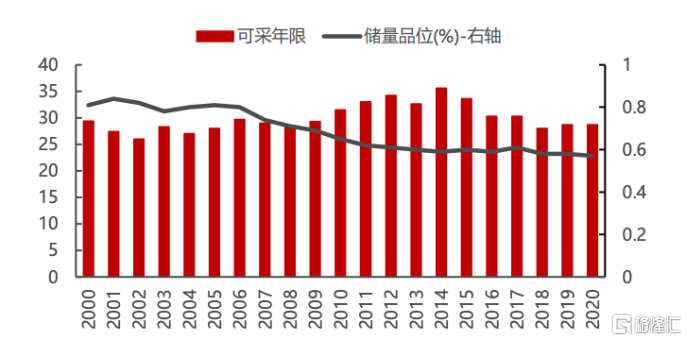

根据标普数据,2010-2019 年全球仅发现大型铜矿16处,合计8120万吨,资源储量,占比不到过去30年的十分之一,而这几年的铜矿勘探支出并没有明显下滑,吨资源发现成本相比此前20年有较大提升。

(图:全球铜矿的储量品味和可采年限下滑)

目前主要生产国家里,智利出现矿石品位下滑和税收政策调整等不确定性风险,今年创下从2017年以来的最低月度产量;秘鲁经过三年漫长的产能恢复期,新矿山投产以及部分老矿山社区问题才刚刚开始缓解。这些都会使得铜矿未来的实际供应达不到预期。

不少机构也给出了类似的看法,Rystad Energy的分析师预计到2040年,供应缺将扩大至1400万吨,即使是“最好的情况"缺口也将大于500万吨。

这样来看,金川国际在长期“供需缺口”之下将会受益。

一方面是来自于产量。有机构结合Bloomberg数据做出预测,矿产铜新增产能将加速下滑,预计2023-2025年矿产铜新增产能为78.3/49.3/28.7万吨。单独拿金川国际即将开始运营的Musonoi矿场,按照平均年开采铜3.19万吨计算,金川国际将在2025年贡献超过11%的全球产能。

另一方面是来自于价格。在长期低库存下,库存作为供需缓冲垫的作用会大幅减弱,这意味着后续一旦供需进一步边际向好,价格弹性将会明显变大。在长期“供需缺口”之下,铜价或迎来它的上行周期。

对于金川国际来说,作为优质品位铜供应商,长期有望受到铜金属“量价齐升”逻辑的积极影响,收获确定性的长期潜力。

钴金属:终端需求持续拉动,长期将告别价格低位

长期来看,钴金属有望告别如今的价格低位,原因在于终端在未来对钴金属有着确定性的需求。

钴产业上游包括钴矿开采,含钴废料二次回收等环节,中游为钴产品,中游按分类具有不同的下游应用。而电池下游应用又可以进一步划分为3C产品(计算机,通信和消费电子)电池、电动车动力电池和锂电池储能设等三大类。

展开终端需求来看,3C电子消费会被再次拉动。消费电子市场整体即将探底,其中折叠屏手机成为了创造增量的细分品类。据IDC报告显示,今年二季度,中国折叠屏手机市场出货量约126万台,同比增长173.0%。

除了折叠屏手机,还有一大潜在需求在头戴设备。苹果Vision Pro预计将在明年年初上市,将会开启头戴设备的创新周期,吸引更多厂商参与,扩容整个头戴设备市场。此外,Vision Pro的续航仅有两个小时,在头戴设备迭代过程中,适配的电池也将随之更新,体积变小续航提升会源源不断刺激原材料需求。

当然,钴金属下游最大的终端消费领域还是在动力电池。

目前下游车企偏向磷酸铁锂电池导致三元电池需求暂时承压,但是以4680为代表的大圆柱电池产能正在不断爬坡。后者能量密度更高、成本更低,长期来看是车企新阶段的方向选择。

特斯拉二季度财报显示,特斯拉得州超级工厂的4680大圆柱锂离子电池产量环比提高了80%。此前有网站数据统计,特斯拉Cybertruck的预定量已经达到194万,而特斯拉现有生产出的4680电池全部产量,只能够为1.15万辆电动汽车提供动力。随着产能爬坡,背后还有庞大的电池及电池原材料需求等待释放。

长期来看,钴金属能够从动力电池的创新迭代中持续受益。在产业链中游,以宁德时代、蜂巢能源为代表的电池厂商不断推动电池技术迭代,同时电池品质在不断提高,对上游原材料的品质自然也水涨船高,需要稳定高质量的钴供应。

所以,如此确定性的长期需求,会带来对上游企业及核心的中下游产业链参与者的重新评估。

无论是3C电子消费重新被拉动,还是新能源相关产业足够强的成长性,都会传导到钴金属,其需求将得到集中释放。

目前,国内铜钴供应商的产能产量布局都在稳步推进。

上个月,洛阳钼业发布公告,已经和刚果(金)国家矿业总公司就TFM权益金问题签署和解协议。随着《和解协议》的顺利推进,TFM铜钴矿产能将得到释放。按照预计,达产后预计新增铜年均产量约20万吨,新增钴年均产量约1.7万吨。

金川国际的Musonoi矿场也将带来新的钴产能。根据公司管理层介绍,Musonoi项目投产后,预计公司钴年产量将从3000-4000吨大幅升至1.2-1.3万吨。届时,金川国际将凭借更高的钴产量迎接新能源汽车市场的发展。

所以回头来看,铜钴金属尽管短期承压,但必须明确的是,其长期潜力并未改变。对于包括金川国际在内的铜钴供应商,他们对趋势有着清晰的判断:继续投资开发铜矿,从现在这个时点就提前的大规模、加快战略布局,这也符合一个实现高成长性的铜钴矿供应商,会把握的重大机会之一。

金川国际走在正确的道路上,值得市场期待。