下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,随着上市公司财报的相继披露,尤其是港股科技蓝筹股,基本面继续反转的事实,依然未能未能扭转股价“开倒车”的局面。当然,这也为“上车”留出了更多的安全空间。尽管股价与基本面逐渐脱钩的认知已逐渐俘获了市场心智,但业绩底色仍然决定了下限。

8月22日港股盘后,百度的二季报也如期披露。可以说,“顺水行舟,盎然春意”,是笔者翻看财报后的最大观感。

财报显示,第二季度,百度实现营收341亿元,同比增长15%;归属百度的净利润(non-GAAP)达到80亿元,同比增长44%,营收和利润双双实现大幅增长。其中,百度核心收入264亿元,同比增长14%;同期核心经营利润(non-GAAP)和65.1亿元,同比增长27%,均明显超越市场预期。此外,百度核心业务约净现金流97亿元。

整体来看,二季度形势向好,百度广告业务反弹,智能云持续盈利,智能驾驶在商业化路上稳步推进。而有了AI大模型这张王牌之后,百度成为全球范围内对自身业务重构最彻底、最激进的企业,市场对百度的期待正逐步升温。

01

广告恢复“加速”,智能云继续“提质”,无人驾驶“修成正果”在望

1. 广告跑赢大盘

在市场相对乐观预期下,百度广告业务二季度的恢复情况还是要好上一筹。数据显示,期内,百度核心的在线营销收入为196亿元,同比增长15%,其中托管页收入占比52%。

考虑到百度的广告主以线下SMB中小企业为主,旅游等线下垂类行业需求的快速反弹,是百度广告业务回暖的重要推动力。

同时,6月手百的MAU同比增加8%达6.77亿,移动生态稳中有升。

2. 智能云延续“提质”增长

继Q1实现non-GAAP盈利之后,Q2百度智能云延续可持续增长策略,收入同比增长12%,好于市场预期。

百度智能云通过注入“AI基因”打下一方土地,在中国AI公有云市场一直稳坐C位。根据IDC发布的《IDC中国AI公有云服务市场份额,2022》报告显示,2022年中国AI公有云服务市场增速达到80.6%。其中,百度智能云市场份额占比第一,增速达69.7%。这也是百度智能云连续四年、第八次排名第一。

百度智能云承载着百度下一阶段的希望,相应的,百度选择了更加稳健的发展策略---去年二季度起实行标准化、规模化改革,例如在不同客户中复制自研AI解决方案的成功案例,帮助百度智能云降本,并追求更高利润率的项目。

面对外部经济收缩,百度这一举动不难理解,其实也暗合了“结硬寨、打呆仗”之道。而在盈利玩家廖若星辰的云市场,百度智能云在Q1首次实现盈利,自己多少也是更有底气了。要知道,从成立到真正实现盈利,亚马逊云花了13年、阿里云用了12年,而谷歌云跟百度智能云一样,到今年首季实现盈利,更是熬了15年。

主流云厂商加快奔向盈利,除了长期投入需要兑现及外部市场给到的压力之外,或许也是市场乾坤已定的反映。但有了AI大模型,令云市场规则被改写的可能,百度智能云也等到了新的支点。

百度“文心一言”上线之后,市场热度明显上涨,百度拼命“炼模”,浮冰下的“岛屿”也随之逐渐显露出来。例如,上线千帆大模型平台,全面接入包括文心大模型在内的33个大模型,成为国内拥有大模型最多的平台。据悉,截至今年5月,已有15万企业申请试用,数百家企业与之深度接触。

“千帆大模型平台”和“文心一言”究竟有什么区别和关系?

简单来讲,“文心一言”更像一个To C产品,为用户提供自然语言对话的能力,类似于ChatGPT,而“千帆大模型平台”面向公司和企业,是开发、训练到应用大模型的平台。

另一边,快马加鞭开拓市场,锁定更多场景,以不断完善整个生态。例如,5月18日,在2023百度智能云合作伙伴大会上,百度与汉得信息、金蝶、软通动力等28家生态伙伴签约。

3. 无人驾驶商业化全面推进,“修成正果”在望

二季度,萝卜快跑供应的自动驾驶订单为约71.4万单,同比增长149%。截止2023年6月30日,萝卜快跑累计向大众提供的自动驾驶出行服务订单达到330万单。

今年6月,“萝卜快跑”获得深圳市坪山区颁发的首批全无人商业化试点通知书。目前,百度已获批在武汉、重庆、北京和深圳四个城市向公众提供全无人自动驾驶出行服务。今年7月,该平台获得上海市浦东新区发放的首批牌照,允许在公开道路上开展全无人自动驾驶测试。

百度Apollo Highway Driving Pro行泊一体产品在新岚图FREE上首发搭载。另外,据市场机构统计,百度辅助驾驶的相关业务订单金额超百亿,预计下半年将逐步反映到业绩端。

02

百度的“大模型”阳谋与重塑数字世界的雄心

“文心一言”是百度基于文心大模型推出的大语言模型,本质上是百度在大模型时代布设的一个新入口,而其最终能产生多大的能量,很大程度上取决于“浮冰之下”的文心大模型,类比GPT模型之于ChatGPT。

明亮的天,耀眼的光,总能被看见。

ChatGPT以惊艳表现将市场预期架于高位,百度“文心一言”作为国内首个登场的类似应用,一开始似乎并不被看好,但随着文心大模型的迭代升级,文心一言的体验不断提升,市场认知开始逐步扭转。

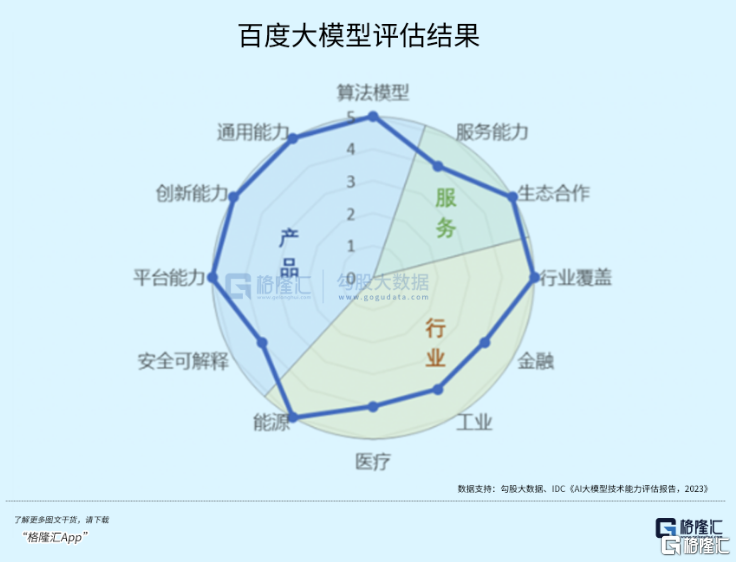

文心大模型的进化速度令人叹服,在文心一言发布后,文心大模型升级到3.5版本,不得不感叹国内“炼模”之激进和内卷,也不得不佩服百度的这份决心和魄力。值得一提的是,文心大模型的性能不仅没见“水分”,多项指标甚至赶超ChatGPT。

根据IDC最新发布的《AI大模型技术能力评估报告2023》显示,百度文心大模型3.5拿下12项指标的7个满分,综合评分、算法模型、行业覆盖均为第一。

据公开数据显示,通过飞桨端到端自适应混合并行训练技术以及压缩、推理、服务部署协同优化,文心大模型训练速度达到原来的3倍,推理速度达到30多倍。

(来源:文心大模型官网)

有了领先的大模型,百度的底气无疑更足了。当然,有大模型不难,难的是让它走向远方。如何让大模型走得更远?百度提出了自己的最优解:重构自我和产业。

1. 一场AI原生思维为内核的自我重构

近年来,百度管理层不止一次在公开场合强调:公司所有业务将基于“文心一言”进行重构。据说,在百度内部会议中,李彦宏还给全员设立了一个小目标:百度所有的产品要重构、重做,所有员工要有意识培养AI原生思维,未来将有50%的工作靠Prompt完成。

百度已经开始对自己“动刀”了,而想要将AI研发和应用做到这般境界也并非天马行空的想象,百度有着超过十年的AI技术底蕴。无论是芯片层(“昆仑芯”)、框架层(“飞桨”),还是模型层(“文心大模型”),百度都跑在了前面。

而在最前端的应用层,百度AI原生思路其实已初见端倪。例如,基于大模型创新打造“AI伙伴”、“AI BOT”等功能目前正在内测中;百度智能工作平台“如流”中的超级助手,可将企业知识和工作流任务全面整合,并可在工作场景、随时随地被唤起;百度智能云“Comate”代码助手,可全面提升开发效率。

一个全新的百度,正加速走来。

2. 一轮以降本增效为导向的产业重构

A. 解锁营销新模式,有望撬动广告业务经营杠杆

在此次波澜壮阔的AIGC大潮中,哪一个垂直细分领域离钱更近?互联网广告绝对是最靠前的答案,甚至没有之一。

作为互联网当之无愧的第一大商业模式,广告的整个链路和过程本身都与AI有着千丝万缕的联系,广告的文化属性和货币化潜能也驱动着AIGC商业化天平朝广告的方向倾斜。

目前来看,不论是生产还是分发环节,核心都是通过AI技术降本提效。以内容创作环节来看,主要体现在两方面:一是实现对人力的“平替”,提升人效;二是提升内容生产的效率和多样化,降低生产门槛。

针对企业广告创意需求大、但耗费人力多、占用营销成本高导致实际投放需求难以满足的行业痛点,百度AIGC营销创意平台“擎舵”,可实现文案生成、图片生成和数字人视频制作三大创意生产能力。

(来源:百度营销|擎舵官网)

据了解,目前该平台可做到2分钟生成100条创意文案,3分钟生成一个数字人建模,5分钟制作一支数字人口播视频,实现低成本、高效、高产,从而助力客户在营销过程中有效提高ROI。

作为先进生产力代表的AI大模型,率先在广告业务开花结果自然也顺理成章。

B. 重塑云市场,百度智能云“逢春”,或将拉起陡峭增长曲线

除开广告营销这样的应用层之外,云计算、数据等基础资源层,更是受“炼模”热潮带动,已成为全球新一轮创新竞争的焦点。

此前,各家云厂商纷纷下调价格,不仅体现了B端业务的激烈竞争,在某种程度上也反映出大模型开发热潮对于B端业务成本的影响。

除了调价之外,MaaS(模型即服务)化也发展成业内共识,其背后反映的是大模型时代对于传统云计算商业模式的重塑。业内人士分析,以往,云计算更专注算力,服务模型集中在IaaS、PaaS、SaaS三层;如今,云计算在大模型驱动下具备了更强的集成能力,在算力、算法和应用层中嵌入大模型,进而强化云计算的“智”,以智能底座集成应用并统一对外输出,实现场景端的生产力解放。

如此看来,百度智能云于2020年发布的“云智一体”战略颇具前瞻性。百度智能云的“云智一体架构”已迭代3.0版,不仅能帮助客户在数智化转型中提高生产效率,并且已形成了“芯片——框架——大模型——行业应用”的智能闭环路径,能为模型的训练提供算力和基础架构支撑,为未来商业化提供更多可能。

目前,行业大模型的前景有赖于行业大模型的技术成熟度,大家的竞争点主要集中在行业数据源。行业不同,所形成的语料不同。厂商所在的优势行业,能够形成训练AI所需要的语料库,越完备的语料,意味着越有优势的AI产品。

这意味着在大模型这一赛道上,“后来者居上”的故事注定不存在。因为越丰富的供应,才能带来越多的客户,而更多的客户,才能在数据反馈中帮助精进和迭代,从而形成“飞轮效应”。

其实从这个阶段起,生态的作用便会显现。这也是为何说MaaS的高度取决于生态。只有通过构建生态,才能真正通过规模效应降低成本、持续迭代,最后实现大模型和MaaS真正的商业可持续,这更需要生态。

或许,在新范式的游戏规则中,大模型决定了一开始走多快,但生态决定了最终能走多远。

3. 探索大模型“上车”,AI“开舱”

今年以来,大模型“上车”也渐成潮流,车企与软硬件科创公司成为“黄金搭档”。其中,百度Apollo于8月2日宣布与长城宣布长城汽车、亿咖通科技牵手,成为首批文心大模型智舱应用探索伙伴。

从落地路径来看,智能座舱首当其冲,可见现阶段更多在于借助大模型提升车内的智能交互体验,百度也是颇有心得。百度Apollo已分别与长城汽车、亿咖通科技基于大模型能力围绕车载交互场景开展探索和实践,完成多项创新功能在量产车型平台上的验证,部分功能未来有望在长城、领克、smart等量产车型上率先落地。

而伴随大模型“上车”潮,车企加码云端趋势显著。业内人士认为,云端等基础设施领域仍是关键,有望借此真正撬开高阶智能驾驶之门。

根据IDC发布的《中国汽车云市场跟踪研究,22H2》显示,百度智能云在自动驾驶研发解决方案市场中以35.9%的市场份额排名第一,相比去年同期实现162%的超高速增长,在国内汽车云市场中处于龙头地位。看来,百度还是占了不少先机。

从百度敢于刀刃向内全面重构自我,到重构产业的背后,百度运用大模型重塑数字世界的雄心尽显。

03

结语

大模型令整个互联网和资本市场为之躁动,“心有猛虎”的公司都在奋力追寻的“向上攀爬的入口”,以博得一张去向远方的船票。作为AI的长期坚定“信仰者”百度,显然也找到了新的着力点。

尽管大模型是公认的“奢侈品”,但一窝蜂地搞大模型,甚至蹭热度的也不在少数,时日一长,很可能会造成低水平的重复、资源浪费。

对此,监管自然也不会坐视不理。据悉,《生成式人工智能服务管理暂行办法》于7月出台,成为行业收紧的信号。市场机构认为后续面向AI大模型的政策或逐渐发布完善。

当然,监管入场,合规门槛上升,将加快推动行业洗牌,更有利于百度这样“根正苗红”的头部玩家。值得一提的是,在7月的2023世界人工智能大会上,百度便被工信部中国电子技术标准化研究院授予“国家人工智能标准化总体组大模型专题组”组长单位,积极推动大模型国家标准体系建设。

目前,百度的基盘显然无忧。截止目前,多家机构发布报告,透露出未来对百度未来的乐观态度。百度借大模型全面重塑,相信很快会迎来“破茧化蝶”的时刻。

值得留意的是,Baidu World 2023已官宣定档10月17日,届时百度将发布多款全新“AI原生应用”。

百度将如何重构世界?期待百度给我们一个新的答案。(全文完)