下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:牛播坤、张伟

1 地产销售环比下降,土地成交大幅增长

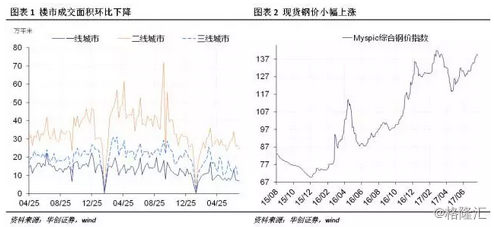

上周楼市日均成交面积环比大幅下降,截至上周五,30大中城市商品房日均成交面积42.23万平方米,整体同比下降44.07%,一二三线城市分别下降53.62%、33.99%、53.94%;整体环比下降6.07%,其中一二三线城市分别下降0.69%、8.87%和2.86%(图表1)。土地成交方面,截至7月16日,7月100大中城市土地成交面积2759.45万平方米,较去年同期的1556.38万平方米大幅增长77.3%。

上周住建部会同国家发改委等八部门联合印发了《关于在人口净流入的大中城市加快发展住房租赁市场的通知》,通知要求在人口净流入的大中城市,加快发展住房租赁市场,包括搭建住房租赁交易平台,鼓励多渠道增加新增租赁住房供应,并选取广州、深圳、南京等12个城市试点。

在本月初上海公布在“十三五”期间大力增加租赁住房供给后,此次九部门联合发文更加指明了大力发展住房租赁市场的方向:一、新增土地供应结构更加倾向于住宅用地,尤其是租赁住房新增用地比重会显著提高,参照上海“十三五”规划,新增租赁住房供应套数占新增市场化住房总套数的60%;二是租赁住房供应的增加很大程度上会压缩商品房供应,大力发展租售并举,必须辅以相应配套政策措施的出台,广州市上周出台“租购同权”相关政策,受益人群有限,但规范租房租赁市场、保障房东和租客权利是必然趋势。

2 电力耗煤环比上升,现货钢价小幅上涨

上周六大发电集团日均电力耗煤量环比大幅回升,6大发电集团日均耗煤量74.33万吨,环比上升8.53%,同比上升15.12%。南华工业品指数收于1977.25点,环比上涨2.94%。截至上周五,钢价指数收于139.17点,环比小幅上涨0.97%(图表2)。上周螺纹钢期货价格环比下跌2.01%,粗钢价格环比上涨1.176%。截至上周四,国产铁矿石价格继续上涨,环比小幅上涨0.6%,进口铁矿石价格环比大幅上涨8.02%。库存方面,上周6大发电集团煤炭库存环比下降2.11%,同比上升4.31%;螺纹钢库存环比回升3.32%,同比上升5.85%。

上周日均电力耗煤环比和同比涨幅均有所扩大,截至7月21日,7月日均电力耗煤环比上涨8.52%,同比上涨4.48%,根据历年季节性规律来看,7、8月为电力耗煤高峰,尤其是7月平均同比增速为8.98%,短期内电力耗煤增速还将维持在高位。

截至7月21日,高炉开工率环比小幅回升0.3%;全钢胎和半钢胎开工率大幅下降,结合其他高频数据来看,7月工业景气度并没有电力耗煤数据表现亮眼。上周现货钢价小幅上涨,前期钢价的大幅上涨主要受期市带动和低库存的支撑,随着社会库存的小幅回升,预计下周钢价将承压。但随着7月下旬开始季节性因素下的需求缓慢回升和去产能进程超预期,供需格局对钢价具有支撑。

3 食品价格止跌回升,伏缺期蔬菜价格大涨

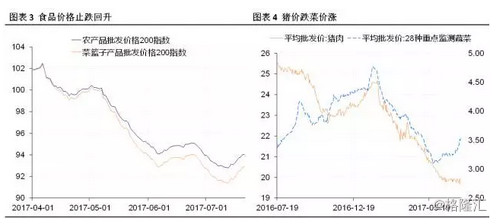

上周五,农产品批发价格200指数收于94.05,环比止跌回升1.05%,菜篮子产品批发价格200指数收于92.89,环比上涨1.26%(图表3),受蔬菜价格上涨影响,食品价格止跌上涨。从细项数据来看,上周猪肉价格环比下跌1.36%;蔬菜价格环比大幅上涨6.01%(图表4)。上周猪肉价格重回跌势,由于天气炎热、进入暑期学校放假等因素影响,猪肉季节性需求呈减弱趋势,因此猪肉价格短期内还将维持在低位水平;上周蔬菜价格大幅上涨,南方天气由前期持续强降雨快速过渡到炎热伏天,对蔬菜生长尤其是叶类菜的生长不利,南方进入伏缺期,同时高温天气叶类菜更易腐烂,供应的大幅减少导致了蔬菜价格的大幅上涨,随着伏缺期的延续,短期内蔬菜价格预计将面临一定的上涨压力。

4 央行大规模净投放资金,货币市场利率上行

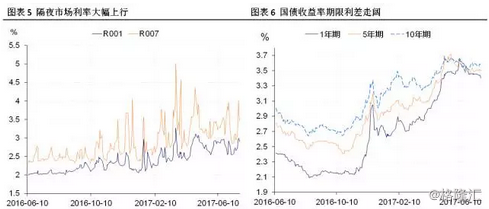

上周隔夜市场利率大幅上行。上周五银行间质押式回购利率R001收于2.8983%,环比上升24.27bp,R007收于3.4590%,环比上升52.19bp(图5)。上周国债收益率期限利差走阔,其中1年期、5年期国债收益率环比分别下跌4.59bp、0.66bp,10年期国债收益率上涨1.92bp(图6)。上周共有2000亿元逆回购和395亿MLF到期,央行通过逆回购操作投放资金7100亿元,其中7天和14天分别为5000亿元和2100亿元,当周净投放资金4705亿元,为近6月以来最大单周投放量。

上周央行向市场大幅净投放资金,但从实际情况来看,市场流动性紧张,尤其是货币市场短端利率大幅上行,表明央行维持紧平衡的货币政策取向。同时,我们在上周对金融工作会议的解读中指出,未来将更加重视行为监管和问责,紧监管不会是一阵风,而是指向未来五年的监管风格,从上周人民日报连续发文和一行三会部署学习会议精神来看,重塑监管框架,推进监管协调、金融去杠杆的工作决心会比市场预期得更加坚定,也意味着货币政策的转向会比市场预期来的更晚。

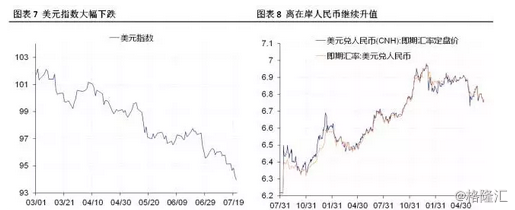

5 美元指数跌至新低,离在岸人民币大涨

上周美元指数收于93.9659,环比大幅下跌1.22%。上周美元走弱的趋势没有改变,内忧外患的格局再次导致美元指数大幅走弱并跌破95关口。从美国国内来看,美国国会参议院共和党人有3位反对直接撤换奥巴马医改议案,导致法案无法获得半票数而流产,这意味着医改法案在几经波折之后再次失败,市场对“特朗普新政”的预期进一步遭受挫伤,受此影响,美元跌至2016年8月以来新低;上周欧洲央行和日本央行均维持货币政策不变,但欧央行行长德拉吉在新闻发布会上表示对经济和通胀偏乐观,今秋将讨论修改前瞻指引,欧元在欧央行鹰派预期主导下涨至两年高位,美元指数进一步下行。

上周五美元兑人民币即期汇率报收6.7681,环比下跌60bp;美元兑离岸人民币即期汇率收于6.7620,环比下跌205bp,离岸与在岸人民币汇率差扩大到61bp(图8)。上周受美元指数大幅走弱的影响,在岸和离岸人民币大幅上涨。上周外管局公布6月银行结售汇数据显示,6月银行结售汇逆差1425亿元人民币,前值1178亿元,银行结售汇连续24个月出现逆差,且规模连续扩大;6月银行代客结售汇逆差923亿元人民币,前值852亿元,逆差规模连续两个月扩大。