下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生、夏天然

一、海外政策追踪

医改法案基本终结,特朗普改革进程再受阻

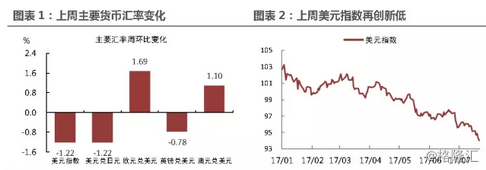

美国当地时间周一(7月17日)特朗普新医改法案再遭重挫,参议员Mike Lee和Jerry Moran均通过twitter宣布了不支持当前的医改议案,加上此前的Susan Collins和Rand Paul,共有4位共和党参议员表示了反对。按照规定,如果参议院共和党想要使动议正常进行,就必须获得党内52张选票中的50张支持票,所以新议案基本已经被否决。周一晚间,参议院多数党领袖麦康奈尔(Mitch McConnell)宣布,共和党放弃使用新医保法案来立刻取代奥巴马医保。受此消息影响,美元指数当天大跌0.5%,该事件后半周继续发酵,且欧元因德拉吉讲话而大涨,推动美元指数全周下跌1.2%,跌破94关口(图表 2)。

对于特朗普来说,这次失败是一次重击,因为医改法案是其矢志推行的第一个重要改革,为了这个方案,白宫已经修改过多次稿件。如果这次医改通过,对特朗普的信心将是极大提振,并有望扭转近期市场对其悲观的情绪。但医改目前已基本宣告终结,后期的基建和减税等计划也难以落实。现在,特朗普已经转而呼吁两党联合起来先投票废除奥巴马医保,并在两年缓冲时间内继续研究出台新医保法案。可以预见的是,他会暂时搁置医改,将主要精力投向税改,但若税改继续受挫,市场会对特朗普彻底丧失信心,“美国再伟大”也就成了一纸空谈。

日本央行按兵不动,年内将继续宽松

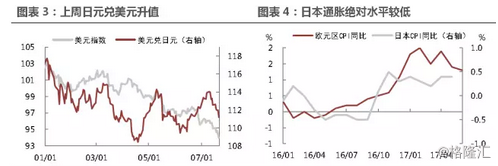

在上周四的货币政策会议上,日本央行宣布维持短期利率在-0.1%不变,维持10年期国债收益率目标利率在0不变,维持每年80万亿的购债规模不变。日央行再度下调了通胀预期,将2017年和2018年的通胀预期从原先的1.4%和1.7%下调至1.1%和1.5%。但上调了2017年的GDP增速,从1.6%上调至1.8%。这次决议符合预期,消息公布后,日元略有下跌,但全周因美元走弱而上涨(图表 3)。

虽然日本的通胀水平今年已经连续上涨,但绝对值偏低,目前仅为0.4%(图表 4),这也是制约日本央行收紧货币政策的重要因素。按照日本央行的预期,2020年前通胀率可能难以达到2%的目标,日本央行行长黑田东彦未能完成当初的承诺。黑田东彦表示,日本央行已经预测错了物价,这次降低通胀目标的原因是家庭和企业的通缩心态以及油价下跌等因素。同时,他表示将坚定地执行有力的宽松政策,但不需要继续扩大宽松。日本央行的行动符合我们此前预期,至少在今年年内无需担心日本央行政策转向,我们更需要关注有调整倾向的欧央行在9月前的表态。

欧央行资产规模创新高,德拉吉拉升欧元

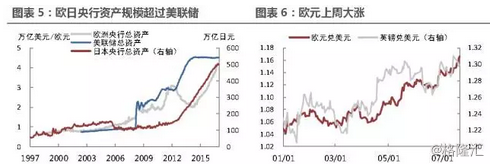

最新数据显示,欧洲央行购买的企业债规模已经超越1000亿欧元,推动欧央行总资产规模达到4.23万亿欧元,高于美联储和日本央行的资产总额,已经接近日本去年GDP总额。自2014年开始,美联储就已经维持资产负债表规模在4.5万亿美元不变,但欧洲央行和日本央行还在不断扩张。事实上,今年6月,美联储资产规模就已被欧洲和日本央行超过(图表 5)。美联储计划在今年年内启动缩表,其资产负债表规模将进一步小于另外两个央行。

欧央行在上周四召开了最新的货币政策会议,虽然不出预料地宣布按兵不动,但德拉吉地讲话却再度引爆市场。他表示,对于退出QE政策,“管委会也一致同意不设定调整日期,但应会在秋季时对调整货币政策前瞻性指引进行讨论”。由于这种“秋季见”的言论给了市场充分的想象,欧元短时间形成V形反转,欧元兑美元全周上涨1.7%,突破1.16(图表 6)。如果欧洲央行真的在9月宣布退出QE,并且美联储也在9月启动缩表,必然会造成股债市场一阵恐慌性杀跌。所以,在9月各大央行开会之前,行长们的言论都需密切关注。

第二轮谈判开始,软退欧概率更高

上周英国脱欧大臣戴维斯和欧盟退欧大臣巴尼耶,于比利时布鲁塞尔展开为期4天的第二回合退欧谈判。由于上月19日进行的首轮谈判没有什么实际进展,这一轮谈判的依然聚焦于退欧谈判的关键矛盾点,包括北爱尔兰边界管制、公民权益、分手费以及未来关系等问题。戴维斯表示,上个月的会面是不错的开头,现在要“谈些实质的东西”,这次谈判必须取得进展。

但达成协议谈何容易,欧盟认为英国给留在英国的欧盟居民给出的条件远不及欧盟的期待,并希望英国支付更多的分手费。但英国方面则认为提出的条件“公平又深思熟虑”,并表示除了必须支付的部分,“一分都不会多给”。然而,这种强硬的立场已经遭到英国政府内部的攻击。工党影子退欧大臣和英国财政大臣均认为谈判中英国应以就业和经济为先,如果坚持“没有协议好过不利协议”,英国可能面临较为严重的制裁。我们认为,英国的新政府刚刚组建完毕,特雷莎·梅元气大伤,或许在内外两边压力之下,她会最终妥协,英国进行软退欧的概率较高。

现在或是布局新兴市场的好时机

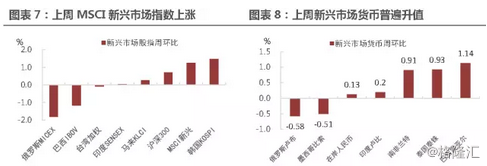

据EPFR最新数据,上周资金继续流入新兴市场股市和债市,且流入规模扩大。新兴市场股指整体上涨,MSCI新兴市场指数上涨1.0%,主要由中国和韩国股市带动。流向中国股市的资金创两个月以来最大单周流入规模(图表 7)。同样,新兴市场货币大多升值,这依然是受到弱美元的推动(图表 8)。

投资者对于新兴市场特别是中国的股市兴趣正在回升,美林美银上周表示,中国的生产者物价进一步下跌,以及信贷周期指标都显示未来货币政策进一步收紧的压力在降低,这无疑是股市的大利好。而且,正如我们在上周周报中提到的,新兴市场科技股的盈利表现坚挺,未来可能会继续带动股指上扬。所以,现在可能是布局新兴市场股市的好机会。

二、大类资产走势

减产协议还能带来荣光吗?

油价再度回落

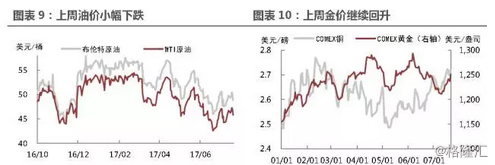

上周WTI原油期货报45.77美元/桶,环比下跌2.1%;布伦特原油期货报48.88美元/桶,环比下跌1.7%(图表 9)。虽然本周美国原油和汽油库存降幅远超预期,且美国钻井数减少1口,为今年1月以来第二次下降,油价周初受到提振。但随后数据商Petro-Logistics称,沙特、阿联酋和尼日利亚增产会导致OPEC原油产量本月将增加14.5万桶/日,使该组织石油总产量升至3300万桶/日之上。下周,OPEC和非OPEC国家的部长将在圣彼得堡开会讨论减产问题,但市场对此谈判的预期很低。我们对短期油价并不乐观,除非这次会议上有较为重磅的消息公布,否则油价短期内难以大幅回升。

金价或维持在当前水平

上周COMEX黄金报收1251.1美元/盎司,环比上涨1.9%(图表 10)。正如我们在上周周报中所言,在加息预期充分释放和避险情绪的上升的影响下,黄金突破了1250美元/盎司。不过,上周的主要助攻手是美元,特朗普的医改法案在参议院已经被否决,导致美元大幅下跌,而欧央行行长德拉吉的讲话也提振了欧元,并继续压低美元,这都是导致黄金上涨的原因。短期内黄金缺乏快速上行的动力,本周黄金可能会维持在1250美元的中枢水平。

德拉吉再度影响欧股欧债

德拉吉讲话打压欧股

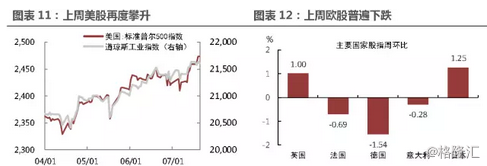

上周美股继续上涨,道琼斯工业平均指数、标准普尔500指数和纳斯达克综合指数分别上涨0.3%、1.0%和1.8%,至21611.78、2473.45和6390(图表 11)。即便上周特朗普医改法案在参议院被驳回,美股也并没有受到明显影响。上周美股上涨的主要动力在于摩根斯坦利等上市公司再度公布了好于预期的财报。短期内,美股依然有企业盈利支撑,如果要看到美股的下行趋势形成,可能需要等到8月后。

上周欧股大多下跌,法国CAC40指数、德国DAX指数和意大利ITLMS指数分别下跌0.7%、1.5%和0.3%,英国富时100指数上涨1%(图表 12)。欧股的下跌也可以理解,欧央行虽然宣布按兵不动,但德拉吉的讲话暗示了会在9月公布退出QE的计划,股市应声下跌。不过,更多的投资者预计欧央行可能会在10月或更后期的时候才公布退出QE的计划,所以近期的市场表现已经有些过度,本周可能就会有所反弹。

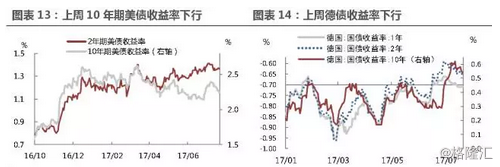

美欧国债收益率下行

上周美债收益率曲线继续走平,2年期国债收益率上行1bp,但10年期美债收益率下行9bp,收于2.24%(图表 13)。美债收益率的下行主要是因为两个原因:1.特朗普医改法案被否决,导致投资者对特朗普行情的期待下降;2. 市场对美联储加息预期偏弱。7月上半月美债收益率曾跟随欧债上涨,但随后在鸽派耶伦的打压下回落,上周欧央行按兵不动也使该走势得以延续。

上周德国国债收益率下行,1年期和10年期德债收益率分别下行1bp和2bp(图表 14)。虽然德拉吉在上周的会议上暗示了可能在9月的会议上公布退出QE计划,但市场对此看法不一,且欧央行也确实在这次会议上按兵不动。欧债收益率上周起伏不定。考虑到未来欧央行退出QE只是迟早的事,欧债收益率上行也是大概率事件,所以未来债市投资需要更加谨慎。年内欧央行或仍会继续维持宽松的力度,如果欧洲的通胀水平再度回落,可能官员们的讲话也会更加鸽派一些,而目前全球通胀似乎正在出现回落的态势。